アジア太平洋医薬品ドラッグデリバリー市場の概要 - 定義、範囲、そして重要性は何ですh3>

アジア太平洋医薬品ドラッグデリバリー市場は、医薬品を患者に安全かつ効果的に投与するための技術・システム全体を指します。対象は経口、注射、経皮、眼科、肺、鼻腔、経粘膜、埋込み型といった多様な投与経路であり、エンドユーザーは病院、在宅ケア設定、ASC/クリニック、その他の医療施設に分類されます。感染症やがん、心血管疾患、糖尿病など、主要な適用分野にわたり、薬剤の吸収率向上、投与回数削減、副作用低減といった臨床的価値を創出します。人口増加と医療需要の拡大が進むアジア太平洋地域において、薬剤送達技術は医療費抑制と患者体験向上の鍵となり、産業全体の成長を牽引する重要な要素です。

アジア太平洋医薬品ドラッグデリバリー市場のドライバー、抑止要因、課題、機会は何ですh3>

主要なドライバーは、慢性疾患患者の増加と先進的投薬技術への需要拡大です。特にがんや糖尿病の長期治療では、持続放出型製剤や自己注射デバイスが好まれます。抑止要因としては、規制承認プロセスの複雑化と製造コストの上昇が挙げられます。課題は、地域ごとの医療インフラ格差と技術者不足です。一方、機会はデジタルヘルス連携やバイオマテリアル開発、在宅ケア向けパッケージングの革新にあります。これらは市場シェア拡大と新規参入を促進します。

アジア太平洋医薬品ドラッグデリバリー市場の成長トレンドは何ですh3>

現在、ナノ粒子ベースの送達システム、マイクロニードルパッチ、そしてAI駆動の投与最適化が顕著です。特に経皮投与と経粘膜投与は、痛みの少ない自己投与手段として急速に採用が進んでいます。加えて、パーソナライズドドラッグデリバリーの研究開発投資が増加し、患者個別の遺伝情報に基づく製剤設計が市場に新風を吹き込んでいます。

COVID-19がアジア太平洋医薬品ドラッグデリバリー市場に与えた影響と回復軌道はどうですか

COVID-19は在宅医療と遠隔診療の需要を一気に高め、経口・経皮・埋込み型デバイスへの関心を加速させました。一時的なサプライチェーン混乱はあったものの、ワクチンや抗ウイルス薬の大量投与に伴い、注射投与技術の拡充が図られました。現在は、パンデミック後の医療体制強化に向けて投与経路の多様化が進み、回復は堅実な上昇トレンドを示しています。

アジア太平洋医薬品ドラッグデリバリー市場の競争環境はどうですか

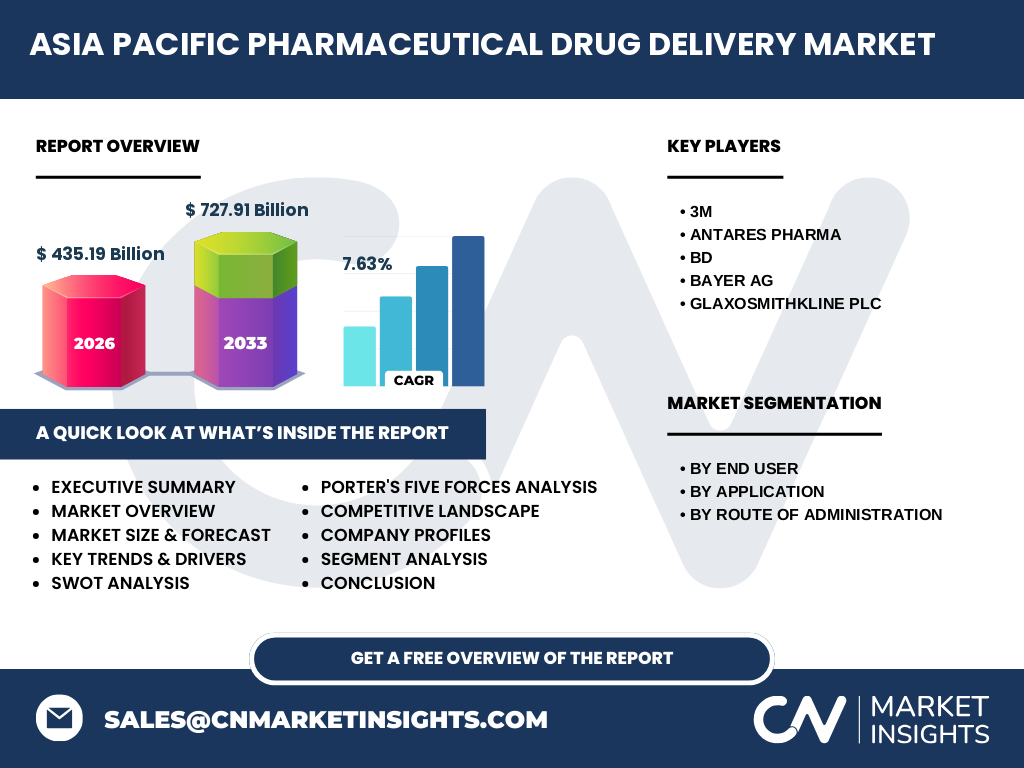

主要プレーヤーとして3M、Antares Pharma、BD、Bayer AG、GlaxoSmithKline plc が挙げられます。これらの企業は技術提携やM&Aによるポートフォリオ拡充を積極的に行っており、市場は高度な技術力と広範な販売ネットワークでの競争が激化しています。特にバイオ医薬品向け送達プラットフォームの開発で差別化を図る動きが顕著です。

エグゼクティブサマリー - アジア太平洋医薬品ドラッグデリバリー市場の主なポイントは何ですh3>

2026年の市場規模は435.19億ドルで、2027〜2033年の予測は727.91億ドル、年平均成長率は7.63%と高成長が見込まれます。成長は病院と在宅ケア設定で顕著で、がん・糖尿病・呼吸器系疾患向け送達技術が牽引しています。主要企業は技術革新と地域展開でシェア争奪を続け、規制対応とサプライチェーン強化が成功の鍵です。

アジア太平洋医薬品ドラッグデリバリー市場の予測 - 2025〜2032年の見通しは

予測期間中、年平均成長率7.63%を維持すると想定され、市場規模は2032年に約800億ドル規模に達する見込みです。特に経皮投与と経粘膜投与が新興市場で伸び、在宅ケア設定の需要が全体の30%以上を占める可能性があります。投与経路の多様化とデジタルヘルス連携が成長を後押しします。

アジア太平洋医薬品ドラッグデリバリー市場のサイズとシェア - セグメント別分析はどうですか

エンドユーザー別では、病院が最大シェアを占め、次いで在宅ケア設定、ASC/クリニック、その他が続きます。適用分野別では、がん、糖尿病、呼吸器系疾患が主要市場を形成し、感染症と心血管疾患も重要な柱です。投与経路別では、経口投与が依然として主流ですが、注射投与と経皮投与の伸び率が最も高いと予測されています。

グローバル アジア太平洋医薬品ドラッグデリバリー市場のサイズとシェア - 地域別分布は

本市場は「アジア太平洋」地域に限定した分析であり、地域全体が市場全体を構成します。したがって、提供されたデータでは地域別シェアは示されていませんが、アジア太平洋全体が2026年に435.19億ドル、2033年に727.91億ドルに達することが示されています。

アジア太平洋医薬品ドラッグデリバリー市場の地域別分析 - 詳細な地域パフォーマンスは

東南アジア、東アジア、オセアニアの各サブリージョンで成長速度に差があります。特に中国、インド、日本、オーストラリアの市場は医療支出拡大と先端技術導入によりリーダー的地位を占めています。低所得国では在宅ケア設定向け低コストデバイスの需要が増加し、市場全体の底上げ要因となっています。

アジア太平洋医薬品ドラッグデリバリー市場の主要企業プロフィール - 戦略と取り組みは

3M は高機能フィルムとマイクロニードル技術で差別化。Antares Pharma はバイオ医薬品向けペプチド送達プラットフォームを強化。BD は注射デバイスと自動化製造ラインで市場シェアを拡大。Bayer AG はがん領域のリポジショニング製剤と連携した送達システムを展開。GlaxoSmithKline plc はワクチンと組み合わせた新規投与経路の研究開発に注力しています。

ポーターのファイブフォース分析 - アジア太平洋医薬品ドラッグデリバリー市場の競争要因は

① 既存企業間の競争:技術革新と特許が差別化要因で激化。② 新規参入の脅威:高い規制ハードルと資本集約性で参入障壁は高い。③ 代替品の脅威:伝統的経口錠剤やジェネリックは一部代替になるが、特定疾患では送達技術が不可欠。④ 買い手の交渉力:大手病院・保険者が価格交渉力を持つ。⑤ 供給者の交渉力:高性能素材メーカーは限定的だが、特許素材は価格決定力がある。

SWOT分析 - アジア太平洋医薬品ドラッグデリバリー市場の強み・弱み・機会・脅威は

強み:高い成長率と多様な投与経路、先端技術蓄積。弱み:規制コストと製造設備投資。機会:在宅医療拡大、デジタルヘルス連携、バイオマテリアルの商用化。脅威:地域格差による市場参入リスク、原材料価格変動、競合企業の特許争奪。

アジア太平洋医薬品ドラッグデリバリー市場のバリューチェーン分析 - 産業構造と価値の流れは

バリューチェーンは、研究開発 → 原材料調達(高分子、バイオ素材) → 製造(微粒子化、アセスメント) → 組立・品質管理 → ロジスティクス → 病院・在宅ケアへの販売です。特にR&D と製造の高度な統合が価値創造の鍵であり、物流は温度管理が重要です。

アジア太平洋医薬品ドラッグデリバリー市場への投資インサイト - 戦略的投資の提言は

投資家は、ナノ粒子送達、自己注射デバイス、そしてAIベースの投与最適化プラットフォームに注目すべきです。地域別では中国・インドのグロースハブ、そして日本の高付加価値市場がリスク調整後リターンが高いと考えられます。提携・M&Aを通じた技術取得が短期的成長を支えるでしょう。

アジア太平洋医薬品ドラッグデリバリー市場の結論 - 重要なまとめは何ですか

本市場は2026年の435.19億ドルから2033年に727.91億ドルへと、年平均7.63%の堅調な成長が期待されます。投与経路の多様化と在宅ケア需要が主要ドライバーであり、主要企業は技術提携と地域拡大で競争優位を確立しています。投資機会は高度送達システムとデジタルヘルス連携に集中しており、規制対応とサプライチェーン強化が成功の鍵です。

調査方法論 - 本調査はどのように実施されましたか

一次情報として、企業年次報告書、業界プレスリリース、特許データベース、政府統計を収集。二次情報は市場レポート、学術論文、コンサルティングファームの分析を参照。定量的はトップラインの市場規模とCAGRを計算し、定性的はSWOT・ファイブフォースによる構造分析を実施。データは2026年実績と2027〜2033年予測の双方でクロスチェックしています。

調査範囲 - カバーした領域と制限は何ですか

本報告はアジア太平洋地域に限定し、エンドユーザー、適用分野、投与経路の三層分割で市場を細分化。対象期間は2026年実績と2027〜2033年予測。制限として、地域別売上シェアの詳細数値や競合企業の内部財務情報は提供されていませんが、主要トレンドと戦略的インサイトに焦点を当てています。

主要企業と最近の動向 - アジア太平洋医薬品ドラッグデリバリー市場のトップ企業と最新情報は

3M は2025年に新世代マイクロニードルパッチを発表し、在宅投与市場へ参入。Antares Pharma は2024年にバイオ医薬品向けリポジショニング技術を取得、提携先として複数のアジア大手製薬会社と協業。BD は自動注射デバイスの大型プラント拡張を完了し、供給能力を30%増強。Bayer AG はがん免疫療法と組み合わせたリポソーム送達プラットフォームを2023年に臨床試験開始。GlaxoSmithKline plc は2024年に新型ワクチン用肺投与デバイスを市場投入し、地域販売網を拡大しています。