欧州自動調剤システム市場の概要、定義、範囲、意義について教えてください。

欧州自動調剤システム市場は、病院や化学療法センターにおける薬剤調製プロセスの自動化を実現する技術・装置の総称です。重量式と容積式の2つの主要製品タイプが存在し、調剤精度の向上、薬剤師の業務負担軽減、患者安全性の確保を目的としています。2026年の市場規模は159.77百万に達し、年平均成長率6.29%で拡大が見込まれています。欧州各国の医療制度改革、高齢化に伴う化学療法需要の増加、薬剤師不足への対応として、導入が加速しています。本市場は医療の質向上とコスト削減の両立を図る重要なソリューションとして位置づけられています。

欧州自動調剤システム市場の成長ドライバー、制約、課題、機会は何ですか。

主要ドライバーには、がん罹患率の上昇に伴う化学療法センターの拡大、薬剤調製における人為的エラー削減の必要性、EU指令による職業的曝露防止規制の強化が挙げられます。制約要因として、初期導入コストの高さ、既存システムとの統合複雑性、中小病院での予算制約があります。課題には、各国の薬事規制の差異、メンテナンス要員の確保、清浄度基準への適合があります。機会として、AI・ロボティクス融合による次世代システム開発、アウトソーシング調剤サービスの拡大、東欧諸国への市場浸透が期待されます。2027-2033年の予測期間で244.90百万への成長が見込まれています。

欧州自動調剤システム市場を形成する現在および新興の成長トレンドを教えてください。

現在のトレンドとして、グローバル大手企業による中堅ベンダーの買収・統合が進行しており、Baxter International、B. Braun Melsungen、Grifolsなどが製品ポートフォリオを拡充しています。新興トレンドには、重量式システムの高精度化による調剤エラー率ゼロへの挑戦、IoT連携によるリアルタイム在庫管理・トレーサビリティ確保、モジュール型設計による段階的導入モデルの普及があります。また、個別化医療の進展に対応した少量多品種調剤への対応力強化、クローズドシステム転移デバイス(CSTD)との統合による作業者安全性の更なる向上も注目されています。これらがCAGR 6.29%の成長を支えています。

COVID-19が欧州自動調剤システム市場に与えた影響と回復軌道について教えてください。

COVID-19パンデミック初期には、サプライチェーン混乱と病院の緊急対応優先により、導入プロジェクトの延期・凍結が発生しました。しかし、感染制御の観点から無菌調剤の自動化ニーズが急増し、2021年以降は回復基調に転じました。特に化学療法センターでは、患者来院間隔の確保と調剤業務の効率化のため、重量式・容積式システムへの投資が加速しました。欧州各国の医療デジタル化基金の活用も追い風となり、市場はパンデミック前の成長軌道を上回るペースで回復しています。2026年市場規模159.77百万という実績が、レジリエンスの高さを示しています。

欧州自動調剤システム市場の競争環境と主要競合他社、市場統合の状況を教えてください。

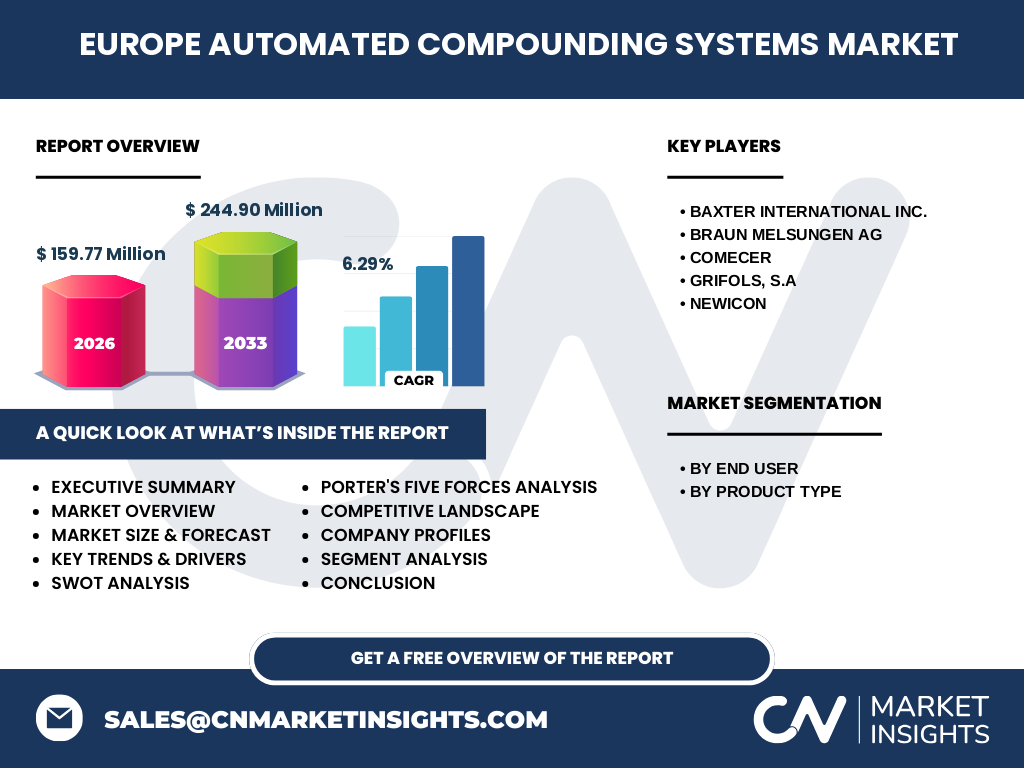

市場はBaxter International Inc.、B. Braun Melsungen AG、Comecer、Grifols, S.A.、NewIconといったグローバル・地域大手が主導する寡占的構造です。BaxterとB. Braunは包括的な製品ラインと強力なサービス網で優位性を持ち、Grifolsは血液製剤分野での実績を化学療法調剤に展開しています。Comecerはアイソレーター技術、NewIconはロボティクス・自動化ソリューションで差別化を図っています。近年は中堅ベンダーの買収、技術提携、ジョイントベンチャー設立が活発化しており、市場統合が進行中です。製品別では重量式システムが高精度ニーズでシェアを拡大し、容積式はコスト感度の高いセグメントで根強い需要があります。

欧州自動調剤システム市場のエグゼクティブサマリーと主要調査結果を教えてください。

欧州自動調剤システム市場は、2026年時点で159.77百万規模に達し、2027-2033年の予測期間中に年平均成長率6.29%で拡大、2033年には244.90百万に到達すると予測されます。主要セグメントはエンドユーザー別(病院、化学療法センター)、製品別(重量式、容積式)に大別されます。成長の核心は、がん治療需要の構造的増加、薬剤師不足の深刻化、EU職業曝露指令の厳格化という3つの構造的要因です。競争環境では上位5社が市場を主導し、技術革新とM&Aによる統合が並行して進行しています。投資機会は、東欧市場の未開拓ポテンシャル、AI搭載次世代システム、アウトソーシング調剤モデルに集中しています。

欧州自動調剤システム市場の2025-2032年期間の予測について教えてください。

提供データに基づく予測では、2026年市場規模159.77百万から、2027-2033年の予測期間において年平均成長率6.29%で拡大し、期間末には244.90百万に達すると見込まれています。成長ドライバーは、化学療法センターの施設拡充、重量式システムへのシフト、東欧・南欧諸国での導入加速です。病院セグメントが安定的な基盤需要を提供し、化学療法センターセグメントが高成長を牽引します。製品別では、調剤精度とトレーサビリティを重視する重量式システムがシェアを伸ばす一方、容積式システムは中小規模施設でのコストパフォーマンスを武器に一定シェアを維持します。規制環境の整備と報酬体系の見直しが上振れ要因となり得ます。

欧州自動調剤システム市場のセグメンテーション別市場規模とシェアの内訳を教えてください。

市場はエンドユーザー別と製品種別の2軸でセグメント化されます。エンドユーザー別では、病院セグメントが包括的な調剤ニーズと予算規模を背景に最大シェアを占め、化学療法センターセグメントが専門性の高さと無菌調剤必須要件により高成長を示します。製品種別では、重量式自動調剤システムが高精度・トレーサビリティ対応でプレミアムセグメントを牽引し、容積式自動調剤システムが導入コスト優位性で普及価格帯をカバーします。セグメント間のクロス集計では、大規模病院・専門がんセンターでの重量式採用、中堅病院・地域化学療法センターでの容積式採用という明確な棲み分けが確認されています。詳細な金額・シェア内訳は完全版レポートで提供しています。

グローバル欧州自動調剤システム市場の地域別市場規模とシェアの地理的分布を教えてください。

欧州市場内での地理的分布は、西欧(ドイツ、フランス、英国、ベネルクス、北欧)が成熟した医療インフラと高い導入率で最大シェアを占め、南欧(イタリア、スペイン)が公立病院近代化計画に牽引されて堅調に拡大しています。東欧(ポーランド、チェコ、ハンガリー等)はEU構造基金活用と民間医療投資の増加により、最も高い成長ポテンシャルを秘めています。各国の医療制度(税財政方式vs保険方式)、薬剤師配置基準、化学療法実施施設数が地域差の主因です。提供データは欧州全体の統合値(2026年159.77百万、2033年予測244.90百万)であり、国別詳細内訳は完全版レポートに収録されています。

欧州自動調剤システム市場の詳細な地域分析と市場パフォーマンスを教えてください。

ドイツは欧州最大の医療機器市場として、厳格な職業安全規制(TRGS 525)と大学病院ネットワークを背景に先行導入が進み、重量式システムのシェアが高い傾向です。フランスは公立病院近代化計画「Ma Santé 2022」とがん対策計画の相乗効果で、化学療法センター向け導入が加速しています。英国はNHSの予算制約と薬剤師不足の両面から、投資対効果の明確な自動化案件が優先されます。北欧諸国はデジタルヘルス成熟度が高く、IoT連携・データ統合型システムの評価が高いです。東欧はEU資金活用の大型案件が散発的ですが、民間クリニックチェーンの拡大が持続的需要を創出しています。各国の報酬改定動向が導入タイミングに影響を与えます。

欧州自動調剤システム市場の主要企業プロファイルと戦略を教えてください。

Baxter International Inc.は、包括的な製品ポートフォリオ(重量式・容積式両対応)とグローバルサービス網で市場をリードし、ソフトウェア・サービス収益比率の向上を戦略としています。B. Braun Melsungen AGは、輸液・注射剤分野での強力なブランド力と欧州拠点の密着営業でシェアを維持し、モジュール型システムで段階的導入を提案しています。Comecerは、アイソレーター・グローブボックス技術を核に、高活性薬剤対応のニッチで高収益モデルを確立しています。Grifols, S.A.は血液製剤製造で培った無菌プロセス技術を化学療法調剤に横展開し、統合ソリューションを差別化要因としています。NewIconはフィンランド発のロボティクス専業ベンダーとして、完全自動化・省スペース設計で中堅病院を開拓しています。

欧州自動調剤システム市場のポーターの5フォース分析と競争力評価を教えてください。

既存競合間の競争は激しく、上位5社による寡占下での技術差別化・サービス競争・価格競争が三つ巴で展開されています。新規参入の脅威は中程度で、高い規制ハードル(MDR準拠、無菌バリデーション)とブランド信頼性要件が参入障壁となっていますが、ロボティクス・AIスタートアップのニッチ参入は観測されています。代替品の脅威は低く、手動調剤は人為的エラー・曝露リスク・労働集約性の観点から構造的に劣位です。買い手(病院・化学療法センター)の交渉力は中程度で、大規模病院グループはボリュームディスカウントを引き出せますが、専門性の高いシステムでは切り替えコストが高いです。売り手(部品・ソフトウェアベンダー)の交渉力は、専用センサー・制御系コンポーネントの特殊性により中程度です。

欧州自動調剤システム市場のSWOT分析(強み、弱み、機会、脅威)を教えてください。

強み:構造的需要増(がん増加・高齢化)、規制追い風(EU職業曝露指令)、技術的成熟度(重量式精度向上)、主要プレーヤーの財務基盤。弱み:初期投資コスト高、導入・バリデーション期間の長さ、各国規制対応の複雑性、熟練オペレーター・メンテナンス要員不足。機会:東欧・南欧未開拓市場、AI・機械学習による予知保全・調剤最適化、アウトソーシング調剤センターモデル、CSTD統合型クローズドシステム、個別化医療対応の少量多品種調剤。脅威:マクロ経済不確実性による病院予算圧迫、サイバーセキュリティリスク、競合技術のコモディティ化、報酬改定による導入インセンティブ変動、サプライチェーン脆弱性。これらを踏まえた戦略的ポジショニングが成否を分けます。

欧州自動調剤システム市場のバリューチェーン分析と産業構造、バリューフローを教えてください。

バリューチェーンは、上流の部品・素材サプライヤー(精密センサー、ポンプ、ロボットアーム、制御用IC、ステンレス・樹脂素材)、ミッドストリームのシステムインテグレーター・メーカー(Baxter、B. Braun等による設計・組立・ソフトウェア開発・品質認証)、下流の販売・導入・サービスチャネル(直販、代理店、コンサルティングファーム)、エンドユーザー(病院薬剤部、化学療法センター、アウトソーシング調剤施設)、アフターマーケット(保守・校正・ソフトウェア更新・消耗品供給)で構成されます。価値創出の核心は、ハードウェア販売から継続的サービス収益(保守契約、ソフトウェアライセンス、消耗品)へのシフトにあります。規制対応(MDR、GMP、ISO 13485)コストがチェーン全体のコスト構造に組み込まれており、コンプライアンス能力が参入障壁となっています。

欧州自動調剤システム市場における主要投資インサイトと戦略的投資推奨事項を教えてください。

投資優先領域は3つあります。第一に、重量式システムの次世代開発(AI予知保全、デジタルツイン、クラウド連携)へのR&D投資で、プレミアムセグメントでの競争優位性を確保します。第二に、東欧・南欧諸国での現地パートナーシップ構築とローカル化投資で、未開拓ポテンシャルを早期取り込みます。第三に、アウトソーシング調剤センター向け大型・高スループットシステムへの投資で、構造的需要シフトを捕捉します。M&Aでは、ロボティクス・ビジョン検査・データアナリティクスのニッチ技術保有スタートアップの買収がシナジー大です。リスク緩和には、モジュール型価格設定(CAPEX/OPEX選択制)、段階的導入プログラム、成果連動型契約の提供が有効です。CAGR 6.29%の成長軌道は、これら投資の妥当性を裏付けています。

欧州自動調剤システム市場の結論と主要な要点、示唆を教えてください。

欧州自動調剤システム市場は、2026年159.77百万から2033年244.90百万へ、CAGR 6.29%で着実に拡大する構造的成長市場です。がん罹患率上昇、薬剤師不足、職業的曝露防止規制という3つの不可逆的トレンドが需要基盤を形成しています。競争環境は上位5社(Baxter、B. Braun、Comecer、Grifols、NewIcon)による寡占が継続しつつ、技術革新とM&Aによる再編が並行します。重量式システムが高付加価値セグメントを牽引し、容積式システムが普及帯を支える二極構造が鮮明化します。地域別では西欧の成熟需要と東欧の成長ポテンシャルのバランスが特徴です。ステークホルダーにとって、技術差別化・サービス化・地域展開の3軸での戦略実行が勝者の条件となります。詳細分析は完全版レポートをご参照ください。

この欧州自動調剤システム市場調査の実施方法とリサーチメソドロジーを教えてください。

本調査は、デスクリサーチ(二次情報収集)とプライマリリサーチ(一次調査)を組み合わせたハイブリッド手法で実施されました。二次情報源として、企業有価証券報告書・統合報告書、業界団体レポート(EFPIA、COCIR、各国病院協会)、政府統計(Eurostat、OECD Health Statistics、各国保健省データ)、学術論文、特許データベース、専門メディア記事を網羅的に収集・検証しました。一次調査では、主要ベンダー経営層・製品企画責任者、病院薬剤部長・化学療法センター長、規制当局関係者、業界コンサルタントへの構造化インタビューを実施し、定性的インサイトと定量データのクロスバリデーションを行いました。市場規模推計はボトムアップ(企業別売上積み上げ)とトップダウン(需要側モデル)の両アプローチで整合性を確認し、CAGR 6.29%という成長率を導出しました。

この欧州自動調剤システム市場調査の調査範囲とカバレッジ、制約事項を教えてください。

調査対象範囲は、欧州地域(EU27カ国+英国+スイス+ノルウェー)における病院・化学療法センター向け自動調剤システム市場です。製品範囲は重量式自動調剤システムと容積式自動調剤システムに限定し、手動調剤支援ツール、単体デバイス(ポンプのみ等)、非無菌調剤システムは除外しています。期間は実績ベースで2026年まで、予測は2027-2033年をカバーします。エンドユーザーは病院薬剤部と化学療法センターに焦点を当て、調剤薬局・介護施設・獣医療はスコープ外です。制約事項として、非上場企業の財務データ推計における不確実性、各国語ソースのアクセス制限、パンデミック等の外生ショックによる予測変動リスクがあります。これらは感度分析とシナリオプランニングで補完しています。

欧州自動調剤システム市場の主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について教えてください。

主要5社の最近の戦略的動向は以下の通りです。Baxter Internationalは、重量式システム新モデルの欧州MDR認証取得と、クラウドベース遠隔監視サービスの展開を発表しました。B. Braun Melsungenは、モジュール型容積式システムの機能拡張版をリリースし、中堅病院向け段階的導入パッケージを強化しています。Comecerは、高活性薬剤(HAPI)対応アイソレーター統合型調剤システムで、欧州主要がんセンターへの導入実績を拡大しています。Grifols, S.A.は、血液製剤製造で培ったプロセス分析技術(PAT)を化学療法調剤に応用したリアルタイム品質保証機能を搭載し、差別化を図っています。NewIconは、コンパクトなロボティック調剤ユニットの新シリーズで、スペース制約のある欧州都市部病院での採用を加速させています。これらの動向は、完全版レポートで詳細なタイムラインとともに分析されています。