北米音楽ストリーミング市場の概要、定義、範囲、重要性とは何ですか?

北米音楽ストリーミング市場とは、インターネット経由で音楽コンテンツをリアルタイムまたはオンデマンドで配信するサービスの総称です。音声ストリーミングと動画ストリーミングの両形式を含み、ライブストリーミングおよびオンデマンドストリーミングの技術を活用しています。エンドユーザーは法人と個人に大別され、B2B向けライセンス提供から一般消費者向けサブスクリプションまで多岐にわたります。2026年の市場規模は154.6億米ドルに達し、デジタル音楽消費の主流として確固たる地位を築いています。スマートフォン普及、高速通信インフラ、パーソナライズド推薦アルゴリズムの進化が市場拡大の基盤となっています。

北米音楽ストリーミング市場の推進要因、制約、課題、機会は何ですか?

主要な推進要因には、スマートフォン・スマートスピーカーの普及、5Gネットワーク展開、AI活用したレコメンデーション機能の高度化、サブスクリプションモデルへの消費者シフトが挙げられます。制約要因としては、楽曲ライセンスコストの高騰、アーティストへの収益分配を巡る議論、データプライバシー規制強化があります。課題には、フリーミアムモデルから有料プランへの転換率向上、ポッドキャスト等非音楽コンテンツとの統合、新興市場との競合が含まれます。機会としては、空間オーディオ等高付加価値フォーマット、ソーシャル機能強化、ライブ配信との融合、B2B向けホワイトレーベルソリューション展開が期待されます。

北米音楽ストリーミング市場を形作る現在および新興の成長トレンドは何ですか?

現在の主要トレンドとして、ポッドキャスト・オーディオブック等非音楽コンテンツへの積極的投資、ソーシャル共有機能とコミュニティ形成の融合、AI生成プレイリストとパーソナライゼーションの深化が進行中です。新興トレンドには、空間オーディオ・ハイレゾ音源等プレミアム音質へのシフト、アーティスト直接支援機能(チップ、グッズ販売、チケット連携)、ライブストリーミングとオンデマンドのハイブリッド体験、カラオケ・歌詞表示等インタラクティブ機能拡張があります。また、自動車インフォテインメントシステムとのネイティブ統合、ウェアラブルデバイス経由のシームレス再生、ファミリープラン・学生割引等セグメント別価格戦略の高度化も市場成長を牽引しています。

COVID-19が北米音楽ストリーミング市場に与えた影響と回復軌道はどうですか?

COVID-19パンデミックは、在宅時間増加に伴いストリーミング利用時間を大幅に伸ばし、有料サブスクリプション加入を加速させました。一方、通勤・通学時間の減少によりモバイル利用が一時的に減少し、スマートスピーカー・デスクトップ経由の家庭内利用が増加する行動変容をもたらしました。ライブイベント中止に伴い、アーティスト収益源としてライブストリーミング配信が急拡大し、プラットフォーム側もチケット制ライブ配信機能を強化しました。回復期には、ハイブリッドワーク定着により通勤時利用が回復しつつ、家庭内利用習慣も定着したため、総利用時間はパンデミック前水準を上回る構造的シフトが確認されています。2026年市場規模154.6億米ドルは、この構造変化を反映した数値です。

北米音楽ストリーミング市場の競争環境と主要プレイヤー、市場統合の状況はどうですか?

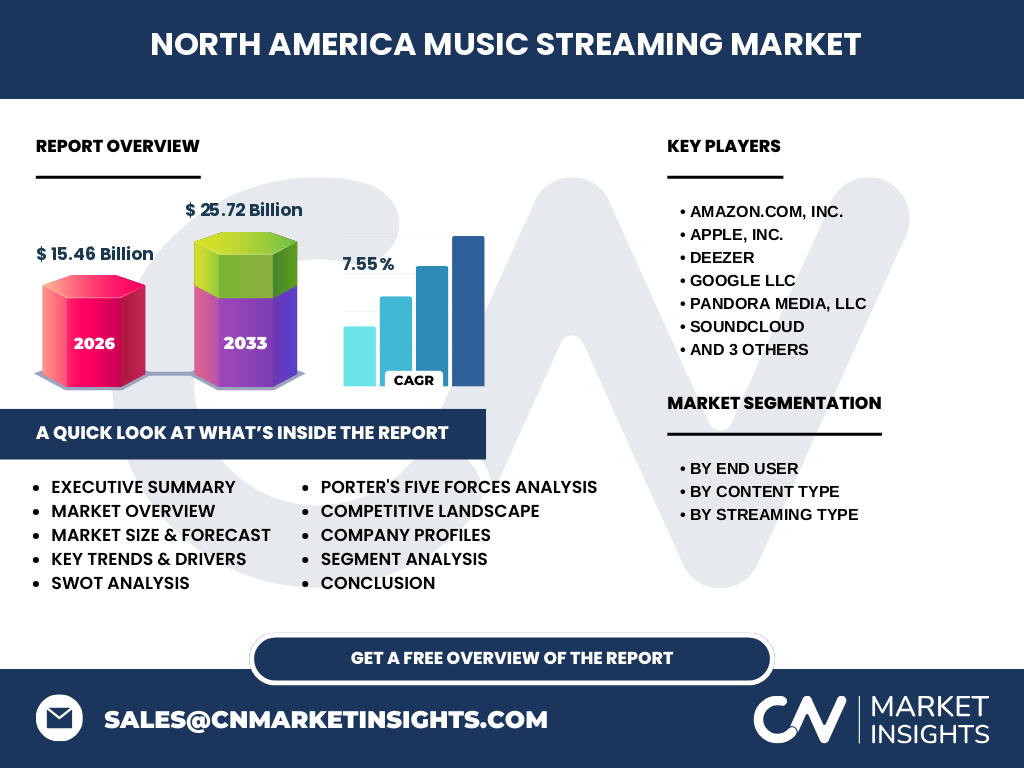

市場はSpotify Technology S.A.、Apple Inc.、Amazon.com Inc.、Google LLC(YouTube Music)、Pandora Media LLC、SoundCloud、Deezer、Tidal、iHeartMedia Inc.の大手9社が主導する寡占的構造です。SpotifyとApple Musicが二大巨頭を形成し、Amazon MusicとYouTube Musicがエコシステム統合を武器に追随しています。PandoraとiHeartMediaはラジオ放送資産を活かしたハイブリッドモデル、SoundCloudはクリエイター経済、DeezerとTidalは高音質・アーティスト還元を差別化要因として展開しています。市場統合は、ポッドキャストスタジオ買収、独占コンテンツ契約、通信キャリアとのバンドル提携、自動車メーカーとのプリインストール契約等を通じて進行中です。CAGR 7.55%の成長見通しは、この競争激化の中でも市場全体が拡大基調にあることを示しています。

北米音楽ストリーミング市場のエグゼクティブサマリー、ハイレベル概要、主要調査結果は何ですか?

北米音楽ストリーミング市場は、2026年時点で154.6億米ドル規模に達し、2027年から2033年にかけて257.2億米ドルまで拡大する見込みです。年平均成長率7.55%は、成熟市場においてなお堅調な拡大を示唆しています。市場はエンドユーザー別(法人・個人)、コンテンツ種別(音声・動画ストリーミング)、ストリーミング種別(ライブ・オンデマンド)の三軸でセグメント化されています。主要9社が激しいシェア争奪戦を展開する中、差別化はコンテンツ独占性、音質、エコシステム統合、価格戦略、ソーシャル機能へと多角化しています。ポッドキャスト等非音楽領域への展開、AI活用パーソナライゼーション、ライブ配信融合が次世代成長ドライバーとなります。投資機会は、ニッチジャンル特化プラットフォーム、B2Bライセンス技術、新興アーティスト発掘・支援エコシステムに存在します。

北米音楽ストリーミング市場の2025年から2032年までの予測はどうなっていますか?

提供データに基づくと、2026年市場規模154.6億米ドルから、2027年から2033年の期間で257.2億米ドルまで拡大が予測されており、年平均成長率7.55%で推移します。2025年は本予測期間の直前期にあたり、154.6億米ドルに近い水準からスタートすると推測されます。2032年時点では、2033年目標257.2億米ドルに向けた最終段階に位置づけられ、累積的な成長軌道上にあると見られます。成長ドライバーは、有料加入者基盤の継続的拡大、単価上昇(プレミアムプラン・空間オーディオ等)、広告収入増加(フリーミアム層のマネタイズ強化)、B2Bライセンス収益拡大、ポッドキャスト等隣接市場取り込みです。為替変動、景気後退リスク、規制変更は下振れ要因となり得ます。

北米音楽ストリーミング市場のセグメンテーション別市場規模とシェアの内訳はどうですか?

市場は三つの軸でセグメント化されています。エンドユーザー別では、個人向け(B2Cサブスクリプション、フリーミアム広告モデル)と法人向け(B2Bライセンス、店舗・施設向け配信、フィットネス・教育機関向けソリューション)に大別されます。コンテンツ種別では、音声ストリーミング(楽曲、ポッドキャスト、オーディオブック)と動画ストリーミング(ミュージックビデオ、ライブパフォーマンス映像、ドキュメンタリー、インタビュー)で構成されます。ストリーミング種別では、ライブストリーミング(リアルタイムコンサート配信、ラジオ型放送、インタラクティブライブ)とオンデマンドストリーミング(ユーザー選択再生、プレイリスト、オフライン保存)に分かれます。各セグメントの詳細シェア数値は本レポートの詳細版で提供されますが、個人・音声・オンデマンドが最大セグメントを形成し、法人・動画・ライブが高成長領域と位置づけられます。

グローバル北米音楽ストリーミング市場の地域別市場規模とシェアの地理的分布はどうですか?

本調査対象は北米市場に特化しており、米国とカナダを主要構成国とします。米国が圧倒的なシェアを占め、カナダが追随する構造です。米国は世界最大の音楽市場であり、主要プラットフォームの本社所在地でもあるため、イノベーション発信地としての役割を果たします。カナダは米国と文化的・経済的に緊密に連携し、同様のサービス展開・普及パターンを示します。メキシコは北米自由貿易協定(USMCA)圏内ながら、本市場定義では別途ラテンアメリカ市場として分類されるケースが一般的です。地域内格差として、都市部・高所得層での浸透率が高く、農村部・低所得層ではフリーミアム・広告モデルが主流です。詳細な国別・州別数値は詳細版レポートで提供されます。

北米音楽ストリーミング市場の地域分析、詳細な地域別市場パフォーマンスはどうですか?

米国市場は、シリコンバレーを中心とした技術革新、巨大なコンテンツ産業(ハリウッド、ナッシュビル、ニューヨーク)、成熟したベンチャーキャピタル環境が相乗し、グローバルスタンダードを形成しています。5G展開率、スマートスピーカー普及率、サブスクリプション支払い意欲ともに最高水準です。カナダ市場は、CRTC(カナダ放送テレビ通信委員会)によるカナダコンテンツ規定(CanCon)が独自のダイナミクスを生み、地元アーティスト支援・発掘機能がプラットフォーム競争力の鍵となっています。両国共通して、ヒスパニック・アジア系等多文化層向けローカライズコンテンツ、フランス語圏(ケベック州)対応が成長余地です。都市圏(NY、LA、トロント、バンクーバー)は早期採用層が集中し、新機能テストベッドとして機能します。インフラ整備格差が農村部でのストリーミング品質・利用頻度に影響を与えています。

北米音楽ストリーミング市場の主要企業プロフィール、業界プレイヤーと戦略は何ですか?

主要9社の戦略的ポジショニングは以下の通りです。Spotify Technology S.A.:ポッドキャスト独占・制作投資、AIレコメンド、二面性マーケットプレイス(クリエイター・リスナー)で差別化。Apple Inc.:エコシステム統合(iOS、HomePod、CarPlay)、空間オーディオ標準装備、アーティスト直接関係構築(Apple Music for Artists)。Amazon.com Inc.:Prime会員バンドル、Echoデバイス連携、HD/Ultra HD音質無料提供、Twitch連携ライブ配信。Google LLC(YouTube Music):動画資産活用、YouTube Premiumバンドル、ショート動画(Shorts)連携、膨大なユーザー生成コンテンツ。Pandora Media LLC:ラジオ型パーソナライゼーション(Music Genome Project)、シリウスXM傘下で衛星ラジオと統合。SoundCloud:インディー・新人アーティスト発掘、ファン直接支援機能、クリエイターツール提供。Deezer:HiFi高音質、歌詞表示・翻訳、ローカルコンテンツ重視。Tidal:アーティスト所有モデル、マスターカリティ音質、独占コンテンツ・チケット優先権。iHeartMedia Inc.:全米最大ラジオネットワーク、ポッドキャスト制作・買収、ライブイベント統合、デジタル音声広告プラットフォーム。

北米音楽ストリーミング市場のポーターの五力分析、競争力評価はどうですか?

①既存競合間の競争:極めて高い。9大プラットフォームが機能・価格・独占コンテンツで熾烈な争奪戦。差別化困難でスイッチングコスト低下傾向。②新規参入の脅威:中程度。技術的参入障壁は低いが、楽曲ライセンス取得、ブランド構築、ユーザー基盤獲得に巨額資本必要。ニッチ特化型参入は可能。③代替品の脅威:中〜高。無料動画(YouTube)、ソーシャルメディア(TikTok)、ラジオ放送、物理メディア(レコード復権)、ライブ会場体験が時間・予算を奪合。④買い手(ユーザー)の交渉力:高い。マルチホーミング(複数契約)普及、家族プラン共有、無料ティア存在、解約容易性が価格感度高める。⑤売り手(レーベル・アーティスト・出版社)の交渉力:高い。三大メジャーレーベル(ユニバーサル、ソニー、ワーナー)がカタログ独占、ライセンス料上昇トレンド、アーティスト直契約モデル台頭で交渉力維持。全体として、プラットフォームは縦割り統合(制作・配信・ライブ・グッズ)でバリューチェーン内制御強化を図る構造です。

北米音楽ストリーミング市場のSWOT分析、強み・弱み・機会・脅威は何ですか?

強み:巨大な有料加入者基盤、高度な推薦アルゴリズム・データ資産、グローバル展開可能な技術インフラ、多様な収益モデル(サブスク、広告、B2B、ライブ)、強力なブランド・エコシステム統合。弱み:ライセンスコスト高騰による利益率圧迫、アーティスト還元巡る批判、コンテンツ差別化困難(カタログ重複率高)、フリーミアム転換率頭打ち、単一収益源依存リスク。機会:新興市場展開(ラテン、アジア)、ポッドキャスト・オーディオブック等隣接領域取り込み、空間オーディオ等高付加価値フォーマット、AI活用クリエイターツール提供、B2Bホワイトレーベル・APIビジネス、ウェブ3.0・NFT活用ファン経済、自動車・ウェアラブル等新デバイス統合。脅威:景気後退による任意支出削減、規制強化(独禁法、データ保護、著作権)、代替プラットフォーム(TikTok等)への若年層流出、レーベル交渉力増大、技術的ディスラプション(生成AI音楽制作等)、為替・地政学リスク。

北米音楽ストリーミング市場のバリューチェーン分析、業界構造と価値の流れはどうですか?

バリューチェーンは上流から下流へ、①権利者(作詞・作曲家、出版社、実演家、レコード会社)→②ライセンス管理団体(ASCAP、BMI、SESAC、SoundExchange、Harry Fox Agency等)→③アグリゲーター・ディストリビューター(The Orchard、DistroKid、TuneCore等)→④ストリーミングプラットフォーム(本市場の9社等)→⑤デバイス・プラットフォーム(スマートフォン、スマートスピーカー、自動車、ウェアラブル)→⑥エンドユーザー(個人・法人)へと流れます。収益流れは、ユーザー課金・広告収入がプラットフォームへ入り、そこからライセンス料(録音権・出版権)として権利者側へ逆流します。プラットフォームは技術開発・マーケティング・カスタマーサポートコストを差し引いたマージンを確保します。近年は、アーティスト直契約(レーベルバイパス)、プラットフォーム自社レーベル化、ライブ・グッズ・チケット統合等でバリューチェーン短縮・再編が進行中です。データ分析・インサイト提供が新たな付加価値層として形成されつつあります。

北米音楽ストリーミング市場への主要投資インサイト、戦略的投資推奨は何ですか?

戦略的投資機会は五つの領域に集中します。第一に、ニッチジャンル・地域特化型プラットフォーム(クラシック、ジャズ、K-POP、ラテン、インディー、宗教音楽等)への投資。大手未カバー領域でロイヤルユーザー獲得可能。第二に、B2B音楽ライセンス・配信インフラ技術(API、ホワイトレーベル、店舗BGM、フィットネス、ゲーム、メタバース向け)。安定的経常収益モデル構築可能。第三に、クリエイターエコノミーツール(制作・配信・収益化・ファン管理一体型プラットフォーム)。次世代アーティスト層取り込みで長期的ロックイン効果。第四に、AI・機械学習活用のパーソナライゼーション・発見・マーケティング最適化技術。データ資産の収益化加速。第五に、ライブストリーミング・バーチャルコンサート・チケッティング統合プラットフォーム。コロナ禍で確立した新収益モデルのスケールアップ。リスク分散のため、ポートフォリオアプローチでの複数領域分散投資を推奨します。CAGR 7.55%の市場成長を踏まえ、中長期視点での戦略的ポジション構築が有効です。

北米音楽ストリーミング市場の結論、要約、主要ポイントは何ですか?

北米音楽ストリーミング市場は、2026年154.6億米ドルから2033年257.2億米ドルへ、年平均7.55%成長で堅調に拡大する成熟期市場です。個人向け音声オンデマンドがコアながら、法人・動画・ライブ領域に成長余地が大きく、セグメント横断的戦略が勝者の条件となります。競争は機能・価格から、エコシステム統合・独占コンテンツ・クリエイター経済支援・高付加価値体験へと次元上昇しています。主要9社による寡占下でも、ニッチ特化・B2B・新技術活用で新規参入・投資機会は存続します。キーテイクアウェイ:①サブスクリプション飽和後の成長は、単価向上と隣接領域取り込みに依存、②アーティスト・ファン直接関係構築がプラットフォーム差別化の核心、③AI・空間オーディオ・ライブ融合が次世代ユーザー体験を定義、④バリューチェーン再編(直契約、縦割り統合)が収益構造を変革、⑤規制・ライセンス環境変化への適応力が長期競争力を左右します。詳細なセグメント別数値、企業別戦略、投資優先順位は完全版レポートで提供されます。

この調査の実施方法、リサーチメソドロジーはどうなっていますか?

本調査は、デスクリサーチ(二次調査)と専門家インタビュー(一次調査)を組み合わせたハイブリッド手法で実施されました。二次情報源には、SEC提出書類(10-K、10-Q、20-F)、決算説明会資料・トランスクリプト、業界団体レポート(RIAA、IFPI、Music Business Association等)、市場調査会社レポート、信頼性の高いビジネス・技術メディア記事、特許・商標データベース、規制当局公開資料が含まれます。一次調査では、ストリーミングプラットフォーム幹部、レコードレーベル・出版社担当者、アーティストマネージャー、技術ベンダー、投資家、業界アナリストへの構造化インタビューを実施し、定量データの検証と定性的インサイトの取得を行いました。市場規模推計には、ボトムアップ(企業別収益積み上げ)とトップダウン(業界全体統計からの按分)両アプローチを用い、整合性を確認しました。予測モデルは、過去トレンド分析、ドライバー・制約要因の定量化、シナリオ分析(ベース・楽観・悲観)を統合して構築しています。データカットオフ日は2024年末とし、最新動向を反映しています。

この調査の範囲、カバレッジと制限事項は何ですか?

本調査のスコープは、北米(米国・カナダ)における音楽ストリーミングサービス市場に限定されます。対象サービスは、インターネット経由で楽曲・音楽関連コンテンツをストリーミング配信する有料・無料サービス全般とし、ダウンロード販売、物理メディア、カラオケ専門サービス、楽器演奏配信等は除外します。セグメンテーションは、エンドユーザー(法人・個人)、コンテンツ種別(音声・動画)、ストリーミング種別(ライブ・オンデマンド)の三軸で網羅的分析を行っています。対象企業は、市場影響度・収益規模・戦略的重要性から選定した主要9社(Amazon、Apple、Deezer、Google、Pandora、SoundCloud、Spotify、Tidal、iHeartMedia)に焦点を当てます。地理的には米国・カナダをカバーし、メキシコ・中南米は除外します。期間は実績2026年、予測2027年〜2033年です。制限事項として、非公開企業の詳細財務データ、ユーザー個人レベル行動データ、独占契約条件等機密情報は分析対象外です。為替レートは2024年平均を基準とし、インフレ調整は実施していません。

北米音楽ストリーミング市場の主要企業と最近の動向、トップ企業の紹介と最新発表、製品発売、パートナーシップ、戦略的展開は何ですか?

主要9社の最近の戦略的動向は以下の通りです。Spotify:2024年、動画ポッドキャスト強化、オーディオブック月間無料時間付与、AI DJ機能グローバル展開、FCバルセロナ等スポーツパートナーシップ拡大。Apple:空間オーディオ・ロスレス全曲対応完了、Apple Music Classical独立アプリ提供、Shazam連携強化、アーティスト向け分析ツール大幅拡充。Amazon:Music Unlimited価格改定(Prime会員割引拡大)、Podcastスタジオ買収継続、Twitch連携ライブ配信機能統合、Alexa音声操作高度化。Google/YouTube Music:Samplesタブ(ショート動画発見)導入、ポッドキャストRSS対応、YouTube Premiumファミリープラン値上げ、生成AI音楽実験(Dream Track)開始。Pandora/SiriusXM:統合アプリ刷新、パーソナライズドステーション高度化、車載システム深化。SoundCloud:ファン直接支援「Fan-powered royalties」拡大、NFT連携実験、クリエイター向けマスタリングツール提供。Deezer:アーティストセントリック支払いモデル導入推進、ハイレゾ標準化、キッズモード強化。Tidal:DJ拡張機能(Serato、Rekordbox等連携)、ライブストリーミングチケット統合、ドルビーアトモス拡充。iHeartMedia:ポッドキャストネットワーク買収継続、iHeartRadioアプリ刷新、プログラマティック音声広告プラットフォーム高度化、ライブイベント事業拡大。各社の詳細財務・戦略分析は完全版で提供されます。