ラストマイルデリバリー市場の概要 - 定義、範囲、重要性

ラストマイルデリバリー市場は、商品やサービスが最終消費者に届けられる最後の配送段階を指します。この市場は、eコマースの急速な成長、消費者の即時配送への期待の高まり、サプライチェーンの最適化ニーズの増大により、近年大きく拡大しています。ラストマイルデリバリーは、物流チェーンの中で最も複雑でコストがかかる部分であり、全体の物流コストの約41-53%を占めると言われています。都市部の交通渋滞、配送先の多様化、時間指定配送の要求など、多くの課題を抱えていますが、その解決は顧客満足度と競争力の源泉となっています。

ラストマイルデリバリー市場のドライバー、抑制要因、課題、機会 - 主要な成長要因と障壁

ラストマイルデリバリー市場の主なドライバーは、eコマースの爆発的な成長、消費者の即時配送への要求、スマートフォンとモバイルアプリの普及、サプライチェーンのデジタル化です。一方、抑制要因としては、都市部の交通渋滞、配送コストの高騰、労働力不足、環境規制の強化が挙げられます。課題としては、配送の最適ルートの確保、荷物の盗難防止、配送員の確保と管理、CO2排出量の削減などが挙げられます。機会としては、ドローンや自律走行車両の導入、スマートロックや宅配ボックスの普及、AIによる配送ルート最適化、サブスクリプションモデルの拡大などが期待されています。

ラストマイルデリバリー市場の成長トレンド - 現在および新興のトレンド

現在のラストマイルデリバリー市場では、即時配送(オンデマンド配送)の需要が急増しており、30分以内の配送を提供するサービスが拡大しています。また、サステナビリティへの配慮から、電動バイクや自転車による配送、CO2排出量の実質ゼロを目指す動きが加速しています。新興トレンドとしては、マイクロフルフィルメントセンターの設置、シェアリングエコノミーを活用したラストマイル配送、ブロックチェーンによるトラッキングの導入、デジタルツインによる配送シミュレーションの活用などが挙げられます。さらに、スマートシティの発展に伴い、都市部での効率的な配送システムの構築が求められています。

COVID-19のラストマイルデリバリー市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックはラストマイルデリバリー市場に大きな影響を与えました。ロックダウンや外出制限により、eコマースの需要が急増し、ラストマイル配送の需要も大幅に増加しました。特に食料品や生活必需品の宅配需要が急拡大し、多くの企業が配送能力を増強しました。一方で、配送員の確保や安全対策、配送時間の遅延などの課題も浮き彫りになりました。回復の軌道としては、パンデミックで加速したeコマース需要は継続しており、ラストマイルデリバリー市場はその後も成長を続けています。企業は、非接触配送や衛生管理の強化、デジタル化の推進など、新たな基準を確立しつつあります。

ラストマイルデリバリー市場の競争環境 - 主要な競合他社と市場の統合

ラストマイルデリバリー市場の競争環境は、大手物流企業、eコマースプラットフォーム、新興スタートアップが入り混じる複雑な構造になっています。DHL、FedEx、UPSなどのグローバル物流大手は、広範なネットワークと技術力で市場をリードしています。一方、AmazonやWalmartなどのeコマース大手は、自社の配送ネットワークを構築し、競争を激化させています。市場の統合傾向としては、大手企業によるM&Aや提携の増加、新興企業の買収による技術力の獲得、地域密着型の配送業者との協業などが見られます。競争の鍵は、配送のスピード、正確性、コスト、サステナビリティにあります。

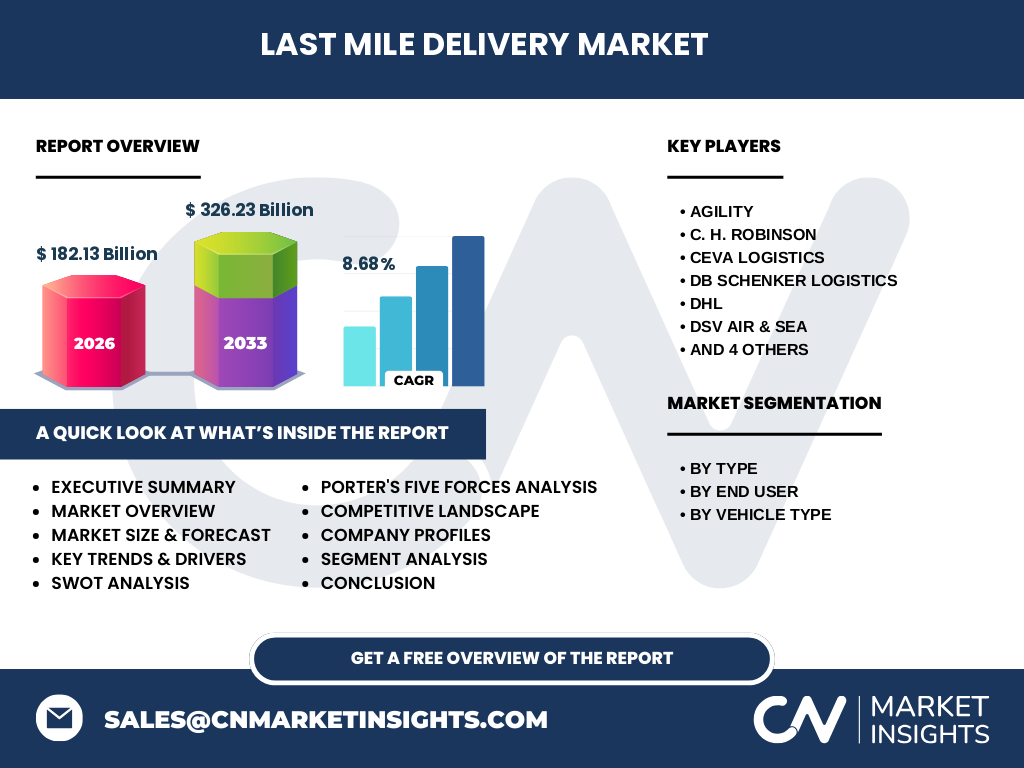

エグゼクティブサマリー - ハイレベルの概要と主要な知見

ラストマイルデリバリー市場は、2026年の市場規模が182.13億ドルに達し、2027年から2033年にかけて326.23億ドルに成長すると予測されており、CAGRは8.68%です。この市場は、eコマースの成長、消費者の即時配送への要求、サプライチェーンの最適化ニーズによって牽引されています。B2CとB2Bの両セグメントで成長が見られ、食料品、生活必需品、アパレル、電子機器など多様なエンドユーザー分野で需要が拡大しています。競争環境は激化しており、技術革新とサステナビリティへの配慮が成功の鍵となっています。投資家にとっては、成長性とイノベーションの機会が豊富な魅力的な市場です。

ラストマイルデリバリー市場の予測 - 2025年から2032年の予測

ラストマイルデリバリー市場は、2025年から2032年にかけて安定した成長を続けると予測されています。2026年の市場規模182.13億ドルから、2027年から2033年にかけて326.23億ドルに拡大し、CAGRは8.68%です。この成長は、eコマースの継続的な拡大、即時配送への需要の増加、都市部の人口増加、スマートシティの発展などによって支えられています。特に、アジア太平洋地域や中南米など新興市場での成長が期待されています。技術面では、ドローンや自律走行車両の実用化、AIによる配送最適化の進展が市場拡大を後押しすると見られています。

ラストマイルデリバリー市場の規模とシェア - セグメント別の内訳

ラストマイルデリバリー市場は、タイプ別にB2CとB2Bに分類されます。B2Cセグメントは、eコマースの成長と消費者の即時配送への要求により、市場の大部分を占めています。B2Bセグメントも、企業間取引の増加とサプライチェーンの最適化ニーズにより着実に成長しています。エンドユーザー別では、食料品と生活必需品が最大の需要を占めており、次いでアパレル、消費者向け電子機器、家具が続きます。車両タイプ別では、商用車が主流ですが、ドローンや自律走行車両の導入が進むにつれ、そのシェアも拡大すると予想されています。

グローバルラストマイルデリバリー市場の規模とシェア - 地域別の分布

グローバルラストマイルデリバリー市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの主要地域に分布しています。北米と欧州は、eコマースの成熟度と高い物流インフラにより、市場の大部分を占めています。アジア太平洋地域は、人口増加、都市化の進展、スマートフォンの普及により、最も高い成長率を示すと予測されています。中南米や中東・アフリカも、eコマースの拡大と都市部の成長により、着実に市場を拡大しています。地域別のシェアは、経済発展度、物流インフラ、eコマースの普及率によって異なります。

ラストマイルデリバリー市場の地域分析 - 詳細な地域別市場のパフォーマンス

北米地域では、eコマースの成熟度と高い物流インフラにより、ラストマイルデリバリー市場が非常に発展しています。特に米国では、AmazonやWalmartなどの大手企業が自社配送ネットワークを構築し、競争を激化させています。欧州では、環境規制の厳しさから、電動バイクや自転車による配送、CO2排出量の削減に向けた取り組みが進んでいます。アジア太平洋地域では、中国やインドなどの新興国でeコマースが急成長しており、即時配送サービスの需要が高まっています。中南米では、都市部の交通渋滞が課題となっており、バイク便の需要が高まっています。

ラストマイルデリバリー市場の主要企業プロフィール - 業界プレーヤーと戦略

ラストマイルデリバリー市場の主要企業には、Agility、C. H. Robinson、CEVA Logistics、DB SCHENKER Logistics、DHL、DSV Air & Sea、FedEx、Nippon Express、United Parcel Service、Yusen Logisticsが含まれます。これらの企業は、グローバルなネットワーク、先進的な技術力、多様なサービスラインナップを強みとしています。DHLやFedExは、デジタル化とサステナビリティに注力し、電動車両の導入やCO2排出量の削減に取り組んでいます。UPSは、自律走行車両の実験やドローン配送の導入を進めています。日本の企業であるNippon ExpressやYusen Logisticsは、アジア市場での強みを活かし、地域密着型のサービスを提供しています。

ラストマイルデリバリー市場のポーターズファイブフォース分析 - 競争力の評価

ラストマイルデリバリー市場のポーターズファイブフォース分析では、以下の点が評価されます。新規参入の脅威は、参入障壁の高さから中程度ですが、技術革新により新興企業の参入は増加しています。供給者の交渉力は、車両や燃料の供給者に依存するため、中程度です。需要者の交渉力は、大手eコマースプラットフォームの存在により高まっています。代替品の脅威は、ドローンや自律走行車両の開発により増加しています。競争の激しさは、大手企業間の競争と価格競争により非常に高いです。全体として、市場は競争が激しく、技術力とコスト競争力が成功の鍵となっています。

ラストマイルデリバリー市場のSWOT分析 - 強み、弱み、機会、脅威

ラストマイルデリバリー市場のSWOT分析では、以下の点が挙げられます。強みとしては、eコマースの成長、技術革新の進展、グローバルな物流ネットワークの存在が挙げられます。弱みとしては、配送コストの高騰、労働力不足、都市部の交通渋滞が挙げられます。機会としては、ドローンや自律走行車両の導入、AIによる配送最適化、サステナビリティへの配慮の高まりが挙げられます。脅威としては、環境規制の強化、代替配送手段の台頭、経済の不安定性が挙げられます。これらの要因を踏まえ、企業は戦略的な対応を迫られています。

ラストマイルデリバリー市場のバリューチェーン分析 - 業界構造と価値の流れ

ラストマイルデリバリー市場のバリューチェーンは、原材料調達、車両製造、物流拠点の設置、配送ネットワークの構築、配送サービスの提供という流れで構成されています。原材料調達では、電動車両用のバッテリーやドローン用の部品など、新技術に必要な材料の調達が重要です。車両製造では、商用車や電動バイク、ドローンなど、多様な車両の開発と製造が行われています。物流拠点の設置では、都市部のマイクロフルフィルメントセンターや宅配ボックスの設置が進んでいます。配送ネットワークの構築では、ルート最適化やリアルタイムトラッキングなど、デジタル技術の活用が不可欠です。配送サービスの提供では、顧客満足度の向上とサステナビリティへの配慮が求められています。

ラストマイルデリバリー市場の主要な投資インサイト - 戦略的な投資の推奨

ラストマイルデリバリー市場への投資では、以下の点に注目することが推奨されます。まず、技術革新への投資が不可欠であり、ドローンや自律走行車両、AIによる配送最適化などの新技術への取り組みが求められています。次に、サステナビリティへの配慮が重要であり、電動車両の導入やCO2排出量の削減に向けた投資が必要です。さらに、新興市場への進出も魅力的であり、アジア太平洋や中南米などの成長市場での事業拡大が期待されています。最後に、M&Aや提携による競争力の強化も有効な戦略であり、技術力やネットワークの獲得に向けた積極的な取り組みが推奨されます。

ラストマイルデリバリー市場の結論 - 要約と主要な知見

ラストマイルデリバリー市場は、eコマースの成長と消費者の即時配送への要求により、今後も安定した成長を続けると予測されています。2026年の市場規模182.13億ドルから、2027年から2033年にかけて326.23億ドルに拡大し、CAGRは8.68%です。市場の成長を牽引するのは、B2Cセグメント、食料品や生活必需品の需要、アジア太平洋地域の新興市場です。競争環境は激化しており、技術革新とサステナビリティへの配慮が成功の鍵となっています。投資家にとっては、成長性とイノベーションの機会が豊富な魅力的な市場です。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、業界専門家や企業関係者へのインタビューやアンケート調査を行い、市場の現状と将来展望について直接的な情報を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文など、公開されている情報を幅広く収集・分析しました。市場規模や成長率の算出には、ボトムアップアプローチとトップダウンアプローチを併用し、信頼性の高い推定値を導き出しました。また、地域別の分析では、各国の経済指標やeコマースの普及率、物流インフラの整備状況を考慮しました。

調査範囲 - カバー範囲と制限

本調査の範囲は、2026年から2033年にかけてのラストマイルデリバリー市場の動向と予測です。対象とする市場は、タイプ別(B2C、B2B)、エンドユーザー別(食料品、生活必需品、家具、レストランの食事、衣類、アパレル、消費者向け電子機器、おもちゃ/趣味/スポーツ用品、量販店、宝飾品、専門店、自動車部品、アクセサリー)、車両タイプ別(オートバイ、商用車、ドローン、自律走行車両)に分類しています。カバーする地域は、北米、欧州、アジア太平洋、中南米、中東・アフリカです。制限としては、一部の新興国や地域のデータの入手困難さ、新型コロナウイルス感染症の影響による市場の変動、技術革新のスピードによる予測の不確実性などが挙げられます。

主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品の発売、提携、戦略的発展

ラストマイルデリバリー市場の主要企業には、Agility、C. H. Robinson、CEVA Logistics、DB SCHENKER Logistics、DHL、DSV Air & Sea、FedEx、Nippon Express、United Parcel Service、Yusen Logisticsが含まれます。これらの企業は、グローバルなネットワーク、先進的な技術力、多様なサービスラインナップを強みとしています。最近の動向としては、DHLは電動バイクの導入とCO2排出量の削減に取り組んでいます。FedExは、自律走行車両の実験とドローン配送の導入を進めています。UPSは、デジタル化とサステナビリティに注力し、電動車両の導入とルート最適化を推進しています。日本の企業であるNippon ExpressやYusen Logisticsは、アジア市場での強みを活かし、地域密着型のサービスを提供しています。また、新興企業との提携やM&Aによる技術力の獲得も進んでいます。