驾驶培训模拟器市场概述 - 定义、范围和意义

驾驶培训模拟器市场是指提供虚拟驾驶培训环境的行业领域,通过计算机模拟技术再现真实驾驶场景,帮助驾驶员在安全、受控的环境中学习和练习驾驶技能。该市场涵盖了从基础驾驶培训到高级驾驶技能提升的全方位解决方案,包括汽车模拟器、卡车和公交车驾驶模拟器等多种类型。随着交通安全意识的提高和驾驶培训标准的日益严格,驾驶培训模拟器在减少交通事故、提高驾驶员技能水平方面发挥着越来越重要的作用。市场涉及的最终用户包括驾驶培训中心、汽车原始设备制造商(OEM)等,为传统驾驶培训提供了高效、经济的替代方案。

驾驶培训模拟器市场驱动因素、制约因素、挑战和机遇

市场的主要驱动因素包括:交通事故率上升推动对更安全培训方式的需求;政府对驾驶员培训标准的严格要求;技术进步使模拟器体验更加逼真;以及疫情后对远程和非接触式培训解决方案的需求增加。制约因素主要包括:高昂的初始投资成本;一些传统培训机构对新技术的抵触;以及模拟器无法完全复制真实驾驶的所有体验。挑战包括:如何在成本和效果之间取得平衡;如何保持技术更新以满足不断变化的培训需求;以及如何在不同地区推广标准化培训。机遇方面,随着自动驾驶技术的发展,驾驶培训模拟器可以扩展到自动驾驶系统的培训领域;同时,新兴市场的快速发展也为市场增长提供了广阔空间。

驾驶培训模拟器市场增长趋势

当前市场正呈现出几个关键增长趋势:首先,虚拟现实(VR)和增强现实(AR)技术的广泛应用,使模拟器体验更加沉浸式和逼真;其次,人工智能和机器学习技术的整合,使模拟器能够提供更加个性化的培训体验;第三,模块化设计的兴起,使模拟器更易于升级和维护;第四,移动模拟器的开发,提高了培训的灵活性和可及性。此外,市场正从单纯的基础驾驶培训向高级驾驶技能培训、危险感知培训和防御性驾驶培训等方向扩展,满足不同层次驾驶员的培训需求。

COVID-19对驾驶培训模拟器市场的影响

疫情对驾驶培训模拟器市场产生了双重影响:一方面,由于封锁措施和社交距离要求,传统驾驶培训面临巨大挑战,加速了对模拟器解决方案的需求;另一方面,经济下行也导致一些预算有限的培训机构推迟或取消了采购计划。然而,整体来看,疫情成为推动数字化转型的催化剂,许多驾驶培训中心开始认识到模拟器的价值,尤其是在维持培训连续性方面的作用。随着疫情的缓解,市场正呈现强劲的恢复态势,并有望在后疫情时代实现更快增长,因为更多机构已经习惯并认可了基于模拟器的培训模式。

驾驶培训模拟器市场竞争格局

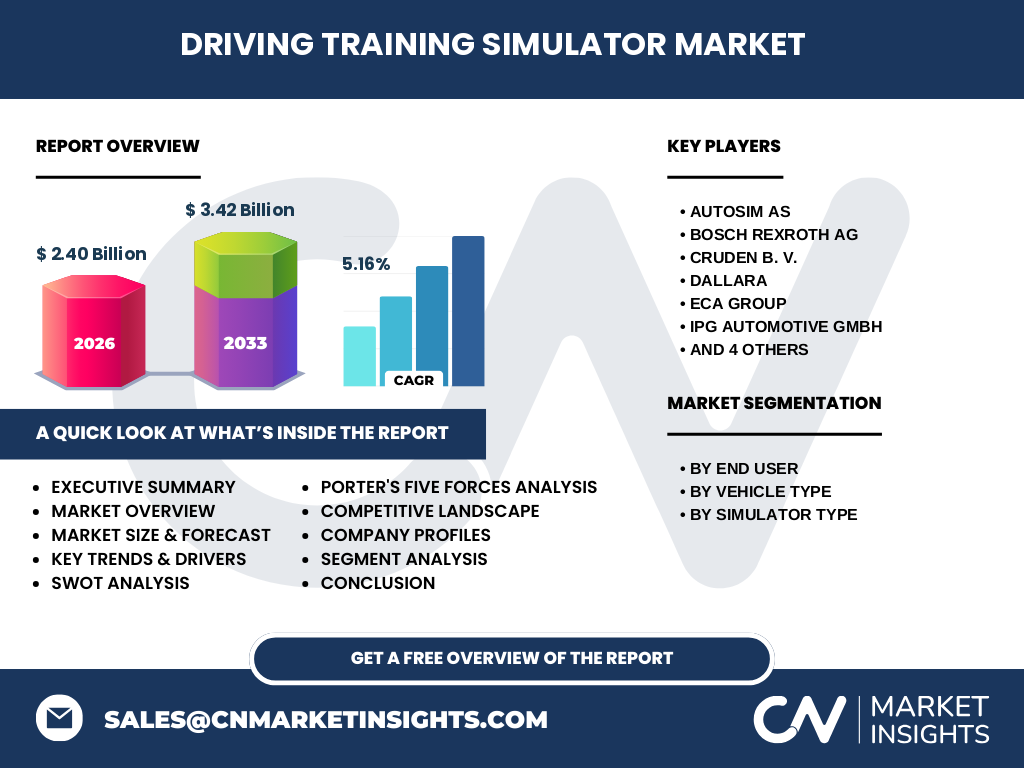

驾驶培训模拟器市场竞争格局相对集中,主要参与者包括Autosim AS、Bosch Rexroth AG、Cruden B.V.、Dallara、ECA GROUP、IPG Automotive GmbH、Moog Inc.、NVIDIA Corporation、Tecknotrove和VI-grade GmbH等知名企业。这些公司通过持续的技术创新、产品差异化和战略合作来维持市场地位。市场竞争主要集中在技术先进性、产品可靠性、培训效果和客户服务等方面。大型企业凭借其雄厚的研发实力和广泛的行业经验占据主导地位,而一些专业化的中小企业则通过提供定制化解决方案在特定细分市场中找到立足点。

执行摘要

驾驶培训模拟器市场正处于快速发展阶段,市场规模预计从2026年的24亿美元增长到2033年的34.2亿美元,复合年增长率为5.16%。市场按最终用户分为驾驶培训中心和汽车原始设备制造商;按车辆类型分为汽车模拟器和卡车、公交车驾驶模拟器;按模拟器类型分为紧凑型模拟器和全尺寸模拟器。市场增长主要受交通安全意识提升、技术进步和培训标准严格化推动。尽管面临高成本和技术更新等挑战,但市场机遇依然广阔,尤其是在新兴市场和高级驾驶培训领域。主要企业通过创新和合作积极布局,市场竞争日趋激烈。

驾驶培训模拟器市场预测(2025-2032)

根据市场分析,驾驶培训模拟器市场将在2025年至2032年间保持稳健增长。从2026年的24亿美元市场规模,预计到2033年将达到34.2亿美元,复合年增长率为5.16%。这一增长主要得益于多个因素的共同作用:首先,新兴经济体对驾驶员培训需求的持续增长;其次,自动驾驶技术的发展为模拟器市场开辟了新的应用场景;第三,模拟器技术的不断进步降低了成本并提高了培训效果;第四,政府对交通安全的重视和对驾驶员培训的政策支持。预计在预测期内,紧凑型模拟器将因其成本效益和便携性而保持强劲增长,而全尺寸模拟器将在高级培训和专业应用领域保持领先地位。

驾驶培训模拟器市场按细分市场的规模和份额

按最终用户划分,驾驶培训中心目前占据市场最大份额,这主要得益于其庞大的客户基础和对培训解决方案的持续需求。汽车原始设备制造商(OEM)细分市场虽然相对较小,但增长迅速,因为越来越多的汽车制造商将模拟器作为标准配置或选配项提供给客户。按车辆类型划分,汽车模拟器市场份额最大,反映了个人驾驶员培训的广泛需求;卡车和公交车驾驶模拟器市场虽然相对较小,但在专业驾驶员培训领域具有重要地位。按模拟器类型划分,紧凑型模拟器因其成本效益和空间效率而受到广泛欢迎,而全尺寸模拟器则在需要最高真实感的高级培训场景中占据主导地位。

全球驾驶培训模拟器市场按地区规模和份额

全球驾驶培训模拟器市场在不同地区呈现出显著差异。北美和欧洲作为传统成熟市场,占据了市场的大部分份额,这主要得益于其先进的交通基础设施、严格的驾驶员培训标准和较高的安全意识。亚太地区是增长最快的市场,中国、日本和印度等国家对驾驶员培训需求的快速增长推动了市场扩张。拉丁美洲和中东及非洲地区虽然市场份额相对较小,但由于城市化进程加快和交通事故率上升,市场潜力巨大。预计在未来几年,亚太地区将超越北美成为全球最大的驾驶培训模拟器市场。

驾驶培训模拟器市场区域分析

北美市场以技术先进和培训标准严格著称,主要驱动力是政府对交通安全的重视和高昂的保险成本。欧洲市场在驾驶培训模拟器领域处于领先地位,这得益于其完善的交通法规和对驾驶员培训的高度重视。亚太市场增长迅猛,中国和印度等人口大国对驾驶员培训需求的快速增长是主要推动力,同时政府对交通安全的投资也在增加。中东和非洲市场虽然起步较晚,但随着城市化进程的加快和经济的发展,市场潜力巨大。拉丁美洲市场受制于经济波动和基础设施限制,但随着中产阶级的壮大,市场前景依然看好。

驾驶培训模拟器市场主要公司简介

驾驶培训模拟器市场的主要参与者包括:

- Autosim AS:专注于高端驾驶模拟器解决方案,以其先进的技术和高质量的产品著称。

- Bosch Rexroth AG:作为全球领先的工程技术公司,提供全面的驾驶培训模拟器解决方案。

- Cruden B.V.:专注于运动仿真技术,为驾驶培训提供高度逼真的体验。

- Dallara:以其在赛车模拟器领域的专长而闻名,同时也服务于驾驶培训市场。

- ECA GROUP:提供集成化的驾驶培训解决方案,涵盖硬件和软件系统。

- IPG Automotive GmbH:专注于虚拟车辆开发和驾驶培训模拟技术。

- Moog Inc.:提供高性能的运动控制系统,广泛应用于驾驶模拟器。

- NVIDIA Corporation:通过其强大的图形处理技术支持高逼真的驾驶模拟。

- Tecknotrove:专注于为新兴市场提供成本效益高的驾驶培训解决方案。

- VI-grade GmbH:提供全面的车辆动力学和驾驶模拟解决方案。

驾驶培训模拟器市场波特五力分析

在驾驶培训模拟器市场中,供应商的议价能力中等,因为虽然有几家大型技术供应商,但也有许多专业化的中小供应商提供替代方案。买家的议价能力较强,因为买家有多种选择,且对价格和性能都很敏感。新进入者的威胁中等偏高,因为虽然市场对技术和资本要求较高,但持续的技术进步为创新者提供了机会。替代品的威胁较低,因为驾驶培训模拟器在安全性和成本效益方面具有独特优势。行业内的竞争程度较高,主要表现为技术创新、产品差异化和客户服务的竞争。

驾驶培训模拟器市场SWOT分析

优势:技术先进,能够提供逼真的培训体验;能够显著降低培训成本和提高安全性;可扩展性强,适用于不同层次的培训需求。劣势:高昂的初始投资成本;需要定期更新和维护;无法完全复制真实驾驶的所有体验。机会:自动驾驶技术的发展为市场开辟了新的应用场景;新兴市场的快速发展提供了广阔的增长空间;与传统培训机构的合作可以扩大市场覆盖。威胁:经济波动可能影响市场增长;技术更新速度快,可能导致设备快速过时;来自替代培训方式的竞争压力。

驾驶培训模拟器市场价值链分析

驾驶培训模拟器市场的价值链主要包括以下几个环节:首先是核心技术的研发和集成,包括硬件设计、软件开发和系统集成;其次是生产制造,将设计转化为实际产品;然后是分销和销售,通过各种渠道将产品交付给最终用户;接下来是安装和实施,确保系统能够正常运行;最后是售后服务和支持,包括维护、升级和培训。在整个价值链中,技术研发和系统集成环节增值最高,因为它们决定了产品的核心竞争力。分销和销售环节的效率直接影响市场覆盖和客户获取成本。

驾驶培训模拟器市场关键投资洞察

对于潜在投资者,驾驶培训模拟器市场提供了多个有吸引力的投资机会。首先,投资于技术研发,特别是虚拟现实、增强现实和人工智能等新兴技术,能够获得竞争优势。其次,投资于新兴市场的扩张,特别是亚太和拉丁美洲地区,可以抓住快速增长的市场机遇。第三,投资于产品多元化,开发适用于不同车辆类型和培训场景的解决方案,可以降低市场风险。此外,投资于与传统驾驶培训机构的合作,可以加速市场渗透。最后,关注可持续性和环保技术的投资趋势,开发更加节能和环保的模拟器产品,将符合未来的市场需求。

驾驶培训模拟器市场结论

驾驶培训模拟器市场正处于快速发展阶段,市场规模预计从2026年的24亿美元增长到2033年的34.2亿美元,复合年增长率为5.16%。市场增长主要受交通安全意识提升、技术进步和培训标准严格化推动。尽管面临高成本和技术更新等挑战,但市场机遇依然广阔,尤其是在新兴市场和高级驾驶培训领域。主要企业通过创新和合作积极布局,市场竞争日趋激烈。未来几年,技术进步、市场扩张和应用场景的多元化将继续推动市场增长,为投资者和参与者提供丰富的机会。

研究方法

本研究采用了全面的市场研究方法,包括一手研究和二手研究。一手研究通过与行业专家、市场参与者和最终用户的深入访谈收集数据。二手研究利用了行业报告、公司年报、新闻稿和可公开获取的数据库等多种信息来源。市场规模和预测数据通过自上而下和自下而上的方法进行验证。数据三角验证技术确保了研究结果的准确性和可靠性。同时,考虑了宏观经济因素、行业趋势和技术发展等多方面因素对市场的影响。

研究范围

本研究涵盖了全球驾驶培训模拟器市场的全面分析,时间范围从2020年到2033年,重点关注2025年至2032年的预测期。研究覆盖了按最终用户(驾驶培训中心、汽车原始设备制造商)、按车辆类型(汽车模拟器、卡车和公交车驾驶模拟器)、按模拟器类型(紧凑型模拟器、全尺寸模拟器)的市场细分。研究还包括了主要地区的市场分析,包括北美、欧洲、亚太、拉丁美洲和中东及非洲。研究考虑了市场驱动因素、制约因素、挑战和机遇,以及竞争格局和主要参与者的战略。然而,由于数据可用性的限制,某些细分市场的详细数据可能存在一定的局限性。

驾驶培训模拟器市场主要公司和最新动态

驾驶培训模拟器市场的主要公司近期都推出了重要的发展和产品。Bosch Rexroth AG最近推出了新一代高精度运动系统,显著提升了模拟器的真实感。NVIDIA Corporation发布了最新的图形处理技术,为驾驶模拟提供了前所未有的视觉效果。VI-grade GmbH与多家汽车制造商合作,开发了专门针对自动驾驶系统培训的模拟器解决方案。Tecknotrove在亚太市场推出了成本效益更高的紧凑型模拟器,以满足新兴市场的需求。Cruden B.V.最近完成了对一家专业运动仿真公司的收购,进一步加强了其在高端市场的技术实力。这些发展表明,市场参与者正通过持续的技术创新和战略合作来保持竞争优势。