螺旋膜市场概述 - 定义、范围和重要性

螺旋膜市场是指涉及螺旋膜技术生产、制造和应用的市场领域。螺旋膜是一种扁平膜元件,通过将膜片、支撑层和间隔网卷绕成螺旋状结构,广泛应用于液体分离、纯化和浓缩过程。该市场涵盖了从原材料供应、膜元件制造到最终应用的完整产业链,服务于食品饮料、生物技术、制药、水处理、化工等多个行业。随着全球对水资源短缺、环境污染和工业纯化需求的日益增长,螺旋膜市场在推动可持续发展和工业升级方面发挥着重要作用。

螺旋膜市场驱动因素、制约因素、挑战和机遇

螺旋膜市场的主要驱动因素包括:全球水资源短缺问题日益严峻,推动水处理和废水处理需求增长;食品饮料行业对产品纯度和质量要求提高,需要更高效的分离技术;生物技术和制药行业对高纯度生产工艺的需求增加;环保法规日益严格,促进工业废水处理技术的升级。然而,市场也面临一些制约因素,如高端膜材料成本较高、技术门槛较高、替代技术竞争激烈等。挑战主要体现在技术创新压力、原材料价格波动和市场竞争加剧等方面。机遇方面,新兴市场需求增长、技术进步带来性能提升、节能环保产品受到青睐等都是市场发展的有利因素。

螺旋膜市场增长趋势

螺旋膜市场当前呈现出几个重要增长趋势:首先,技术持续创新是市场发展的核心动力,新型膜材料和工艺不断涌现,提高分离效率和耐用性;其次,应用领域不断拓展,从传统水处理向高端制药、生物技术和食品饮料等精细化工领域渗透;第三,节能环保成为市场发展的重要方向,低能耗、长寿命的膜产品受到市场青睐;第四,智能化和自动化趋势增强,集成监测和控制系统的膜组件逐渐成为市场主流;第五,区域市场格局正在发生变化,亚太地区需求快速增长,成为全球市场的重要增长引擎。

COVID-19对螺旋膜市场的影响

新冠疫情对螺旋膜市场产生了多方面的影响。短期内,由于全球经济活动放缓、供应链中断和部分行业需求下降,市场增长受到一定程度的抑制。然而,疫情也加速了某些领域的市场发展,如医疗和生物技术行业对纯化设备和膜组件的需求增加,推动了相关市场细分的增长。此外,疫情提高了全球对公共卫生和水处理重要性的认识,长期来看可能促进市场需求的恢复和增长。随着经济活动的逐步恢复和新常态的形成,螺旋膜市场正逐步走出疫情阴影,呈现出新的发展机遇。

螺旋膜市场竞争格局

螺旋膜市场竞争格局呈现出一定的集中度,主要由几家国际知名企业主导。Alfa Laval AB、DuPont de Nemours Inc、GEA Group、MANN+HUMMEL International GmbH & Co. KG、PCI Membranes、Pentair Plc 和 Toray Industries Inc 等公司在市场中占据重要地位,通过技术创新、产品质量和全球服务网络建立了竞争优势。市场竞争主要集中在产品性能、技术创新、价格策略和客户服务等方面。随着市场规模的扩大和技术门槛的提高,市场整合趋势明显,大型企业通过并购和合作不断扩大市场份额和技术实力。

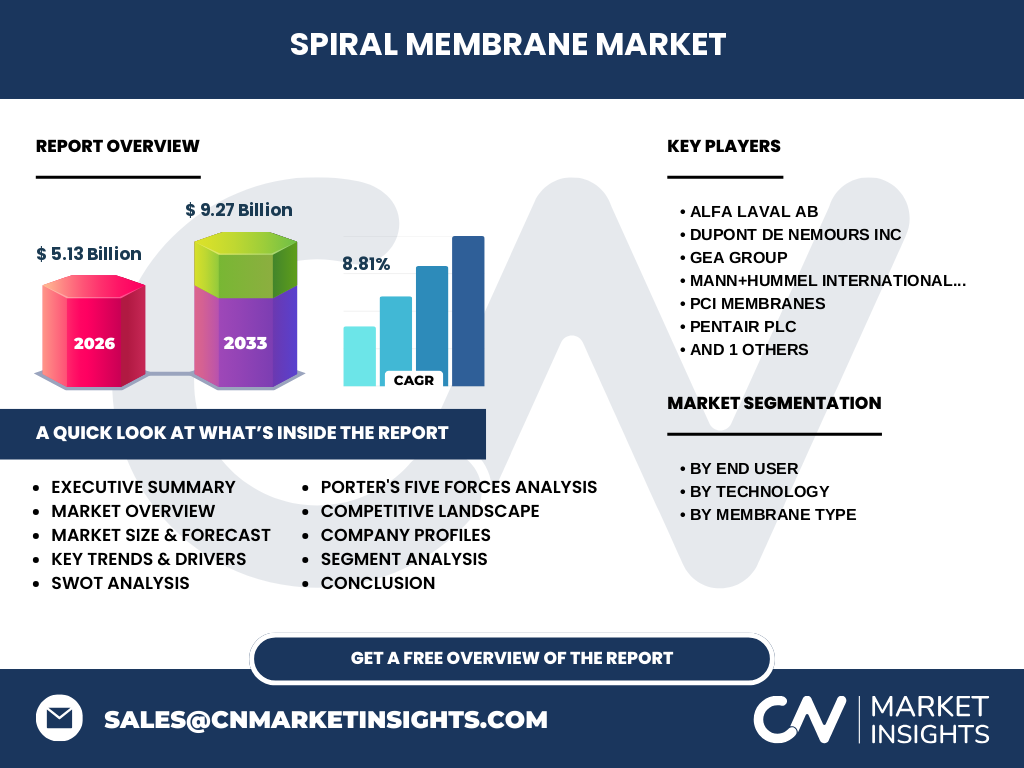

执行摘要

螺旋膜市场是一个充满活力和增长潜力的市场领域,2026年市场规模预计达到51.3亿美元,到2033年将增长至92.7亿美元,复合年增长率达到8.81%。市场增长主要得益于全球水资源短缺、环保要求提高和工业纯化需求增长等因素的驱动。食品饮料、生物技术、制药、水处理等行业是市场的主要应用领域,微滤、超滤、纳滤和反渗透等技术满足不同行业的需求。聚醚砜、聚酰胺和氟聚合物等膜材料在性能和应用上各具特色。市场竞争格局集中,主要参与者通过技术创新和全球化布局保持竞争优势。未来市场将继续保持增长态势,尤其是在亚太等新兴市场。

螺旋膜市场预测(2025-2032)

根据市场研究数据,螺旋膜市场在2025年至2032年的预测期内将保持稳健增长。2026年市场规模预计达到51.3亿美元,到2027年至2033年期间将进一步扩大至92.7亿美元。这一增长主要得益于多个因素的共同作用,包括全球水处理需求的持续增长、工业纯化技术的升级换代、环保法规的日益严格以及新兴市场需求的快速释放。不同技术类型和应用领域的增长速度可能存在差异,其中反渗透技术由于在海水淡化和高纯度水制备中的广泛应用,预计将保持较快增长。同时,聚醚砜等高性能膜材料的需求也将持续增长。

螺旋膜市场按细分市场规模和份额

螺旋膜市场按最终用户可分为食品和饮料、生物技术和生物化学、制药和医疗保健、水处理、废水、化工、石油和天然气、纺织/造纸行业等八大应用领域。按技术类型分为微滤、超滤、纳滤和反渗透四种主要技术。按膜类型分为聚醚砜、聚酰胺和氟聚合物三种主要材料。各细分市场的需求特点和增长动力各不相同,食品饮料和水处理领域对膜组件的需求量大且稳定,生物技术和制药领域对高性能膜的需求增长迅速,化工和石油天然气行业对耐用性和抗污染性要求较高。不同技术类型在分离精度和应用领域上各有侧重,反渗透技术在高纯度分离领域占据主导地位。

全球螺旋膜市场按地区规模和份额

全球螺旋膜市场按地区分布呈现出明显的差异性。北美和欧洲作为传统市场,技术水平高,市场需求稳定,但增长速度相对较慢。亚太地区由于人口众多、工业化进程加快和环保意识提升,市场需求快速增长,成为全球市场增长的主要动力。中国、印度等新兴经济体在水处理和工业纯化领域的需求大幅增加,推动了区域市场的快速发展。中东和非洲地区由于水资源短缺问题突出,海水淡化和水处理市场需求旺盛。南美市场受经济发展水平和工业化程度影响,增长相对平稳但潜力较大。

螺旋膜市场区域分析

螺旋膜市场在不同地区的表现各具特色。北美市场以技术先进和应用广泛著称,特别是在高端制药和生物技术领域具有较强的竞争力。欧洲市场注重环保和节能,对高性能、长寿命的膜组件需求旺盛。亚太地区市场增长最快,中国、日本、韩国和印度等国家在水处理、食品饮料和电子工业等领域对膜组件的需求持续增长。中东和非洲地区由于水资源短缺,海水淡化和污水回用市场潜力巨大。南美市场受经济波动影响较大,但随着工业化和环保意识的提高,市场需求逐渐增加。各地区市场的特点和增长动力不同,需要制定相应的市场策略。

螺旋膜市场主要公司简介

螺旋膜市场的主要参与者包括Alfa Laval AB、DuPont de Nemours Inc、GEA Group、MANN+HUMMEL International GmbH & Co. KG、PCI Membranes、Pentair Plc和Toray Industries Inc等国际知名企业。这些公司在技术研发、产品质量和全球服务网络方面具有竞争优势。Alfa Laval AB在分离技术和流体处理领域经验丰富,产品线完善。DuPont de Nemours Inc在膜材料和技术方面具有领先地位。GEA Group在食品饮料和制药行业的膜应用方面经验丰富。MANN+HUMMEL International GmbH & Co. KG在空气过滤和液体过滤领域具有优势。PCI Membranes专注于工业膜组件的设计和制造。Pentair Plc在水处理和流体管理方面提供综合解决方案。Toray Industries Inc在高性能膜材料的研发和生产方面处于领先地位。

螺旋膜市场波特五力分析

螺旋膜市场的波特五力分析显示:首先,新进入者的威胁中等,由于技术门槛高、资本投入大和品牌认可度要求,新进入者面临较大挑战,但技术进步也为创新型企业提供了机会。其次,供应商的议价能力中等偏强,关键原材料和核心技术的供应商具有一定的话语权。第三,买家的议价能力较强,特别是在大型工业用户中,他们对价格、质量和服务有较高要求。第四,替代品的威胁中等,其他分离技术如陶瓷膜、活性炭等在某些应用中具有竞争力。第五,行业内竞争激烈,主要企业通过技术创新、产品差异化和全球化布局进行竞争。整体来看,市场吸引力中等偏上,具有一定的投资价值。

螺旋膜市场SWOT分析

螺旋膜市场的SWOT分析显示:优势方面,技术水平不断提高,产品性能持续改善,应用领域广泛,市场需求稳定增长。劣势方面,高端膜材料成本较高,技术门槛高,部分市场依赖进口。机会方面,环保要求提高推动市场需求增长,新兴市场潜力巨大,技术创新带来新的应用可能。威胁方面,原材料价格波动风险,替代技术竞争压力,经济波动对市场需求的影响。总体来看,市场优势明显,机会大于威胁,但需要通过技术创新和成本控制来应对挑战。

螺旋膜市场价值链分析

螺旋膜市场的价值链涵盖了从原材料供应到最终应用的完整过程。上游环节包括聚醚砜、聚酰胺、氟聚合物等膜材料的生产,以及支撑材料和间隔网的制造。中游环节是膜组件的生产和制造,涉及膜片的制备、组件组装和质量控制。下游环节是市场销售和应用服务,包括技术支持、安装调试和售后服务。在整个价值链中,技术研发和创新是核心环节,直接影响产品性能和市场竞争力。高效的供应链管理和优质的客户服务也是价值链的重要组成部分,能够提升客户满意度和市场份额。

螺旋膜市场关键投资洞察

螺旋膜市场的关键投资洞察主要集中在几个方面:首先,技术研发是重要的投资方向,特别是在高性能膜材料和节能工艺方面。其次,市场扩张机会主要在亚太等新兴市场,投资新建生产基地和建立本地化服务网络具有战略意义。第三,产业链整合是提升竞争力的有效途径,通过并购或合作加强上游原材料控制和下游应用开发。第四,智能化和自动化是未来的发展趋势,投资于智能制造和数字化转型能够提高生产效率和产品质量。第五,环保和可持续发展是市场发展的必然趋势,投资于环保型产品和循环经济模式能够获得长期竞争优势。

螺旋膜市场结论

螺旋膜市场是一个具有良好发展前景和增长潜力的市场领域。2026年市场规模预计达到51.3亿美元,到2033年将增长至92.7亿美元,复合年增长率达到8.81%。市场增长主要得益于全球水资源短缺、环保要求提高和工业纯化需求增长等因素的驱动。食品饮料、生物技术、制药、水处理等行业是市场的主要应用领域,微滤、超滤、纳滤和反渗透等技术满足不同行业的需求。聚醚砜、聚酰胺和氟聚合物等膜材料在性能和应用上各具特色。市场竞争格局集中,主要参与者通过技术创新和全球化布局保持竞争优势。未来市场将继续保持增长态势,尤其是在亚太等新兴市场。

研究方法论

本研究采用了综合性的研究方法,包括一手市场调研和二手数据收集。一手调研通过与行业专家、企业高管和市场参与者的深度访谈,了解市场动态、技术趋势和竞争格局。二手数据收集涉及对行业报告、公司年报、统计数据和相关文献的系统分析。市场规模和份额的估算采用自下而上的方法,结合各细分市场的数据进行汇总。数据验证通过多重渠道交叉验证,确保信息的准确性和可靠性。预测模型的建立考虑了历史数据趋势、市场驱动因素和宏观经济环境等多方面因素。

研究范围

本研究聚焦于全球螺旋膜市场,涵盖了市场规模、增长趋势、竞争格局、区域分析等多个维度。研究的时间范围覆盖了历史数据和未来预测,重点关注2025年至2032年的市场发展。市场细分方面,按最终用户、技术类型和膜材料类型进行了详细分析。地域范围包括北美、欧洲、亚太、中东和非洲、南美等主要市场。研究内容包括市场驱动因素、制约因素、机会和挑战,以及主要企业的竞争策略和市场地位。研究方法结合了一手市场调研和二手数据分析,力求提供全面、准确的市场洞察。

螺旋膜市场主要公司及最新动态

螺旋膜市场的主要公司包括Alfa Laval AB、DuPont de Nemours Inc、GEA Group、MANN+HUMMEL International GmbH & Co. KG、PCI Membranes、Pentair Plc和Toray Industries Inc等。这些公司在市场中通过技术创新、产品质量和全球服务网络建立了竞争优势。Alfa Laval AB最近推出了新一代节能膜组件,提高了分离效率。DuPont de Nemours Inc宣布扩大其膜材料生产能力,以满足市场增长需求。GEA Group与一家生物技术公司建立合作伙伴关系,共同开发高端膜应用。MANN+HUMMEL International GmbH & Co. KG收购了一家膜技术初创企业,增强了其技术实力。PCI Membranes推出了适用于高污染工况的新型膜材料。Pentair Plc在亚太地区建立了新的生产基地。Toray Industries Inc宣布了其在膜技术领域的长期研发计划,重点关注可持续发展和循环经济。