复合材料市场概述 - 定义、范围和重要性

复合材料市场是指由两种或两种以上不同材料组合而成的新型材料产业。这些材料在保留原有材料优点的同时,通常能获得更优异的性能。复合材料市场涵盖了从原材料生产到制品制造的完整产业链,包括碳纤维、玻璃纤维、树脂等基础材料的生产,以及在汽车、航空航天、风能、建筑、海洋和运动器材等最终用途行业的应用。该市场的重要性日益凸显,因为复合材料具有高强度、轻质、耐腐蚀等优异特性,能够有效替代传统材料,推动各行业的技术进步和产品创新。

复合材料市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

复合材料市场的主要驱动因素包括:各行业对轻量化材料需求的增加,特别是在汽车和航空航天领域,以提高燃油效率和降低排放;风能产业的快速发展对复合材料的需求持续增长;以及新兴经济体基础设施建设的推进。然而,市场也面临一些制约因素,如原材料价格波动、生产工艺复杂导致成本较高、以及回收和环保方面的挑战。尽管如此,市场仍存在诸多机遇,如技术创新带来的成本降低、新应用领域的开拓,以及可持续发展趋势推动的环保型复合材料研发。

复合材料市场增长趋势 - 当前和新兴趋势塑造市场

当前复合材料市场的主要增长趋势包括:热塑性复合材料因其可回收性和加工效率的提高而受到越来越多的关注;生物基和可降解复合材料的研发取得进展,符合可持续发展的要求;3D打印技术在复合材料制造中的应用不断扩大,提高了生产灵活性和效率。此外,智能复合材料的开发,如自修复材料和具有传感功能的复合材料,也成为新兴趋势。这些趋势共同推动着复合材料市场向着更加环保、智能和高效的方向发展。

COVID-19对复合材料市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对复合材料市场造成了一定的影响,主要表现在供应链中断、生产活动暂停和需求下降等方面。航空航天和汽车等主要下游行业的需求受到严重冲击,导致市场短期内出现萎缩。然而,随着各国逐步控制疫情和经济活动的恢复,复合材料市场也开始展现出复苏迹象。医疗设备和包装等领域对复合材料的需求增加,为市场恢复提供了一定支撑。预计随着全球经济的逐步复苏,复合材料市场将回归增长轨道,并可能在后疫情时代迎来新的发展机遇。

复合材料市场竞争格局 - 主要竞争对手和市场整合

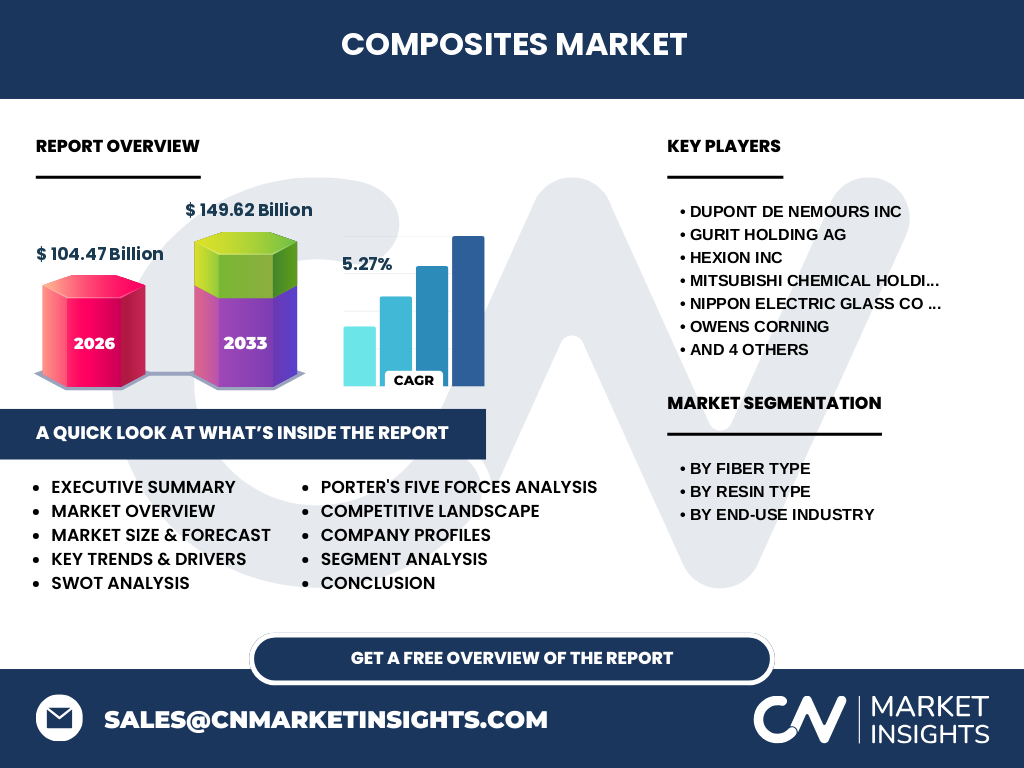

复合材料市场竞争格局相对集中,主要由一些国际知名企业主导。DuPont de Nemours Inc、Gurit Holding AG、Hexion Inc、Mitsubishi Chemical Holdings Corp、Nippon Electric Glass Co Ltd、Owens Corning、SGL Carbon SE、Solvay SA、Teijin Ltd和Toray Industries Inc等公司在市场中占据重要地位。这些企业通过技术创新、产品多元化和战略合作等方式来增强竞争力。市场整合趋势明显,大型企业通过并购和合资等方式扩大市场份额,提高行业集中度。这种竞争格局既促进了技术的进步,也对中小企业提出了更高的挑战。

执行摘要 - 关于复合材料市场的高层次概述和关键发现

复合材料市场正处于快速发展阶段,市场规模持续扩大,预计到2026年将达到104.47亿美元,2027年至2033年的预测期内将增长至149.62亿美元,复合年增长率为5.27%。市场按纤维类型分为碳纤维复合材料和玻璃纤维复合材料;按树脂类型分为热固性和热塑性;按最终用途行业分为汽车、航空航天与国防、风能、建筑、海洋和运动器材等。市场增长主要得益于轻量化需求的增加、风能产业的发展以及新兴经济体的基建需求。然而,市场也面临成本高、回收难等挑战。总体而言,复合材料市场前景广阔,具有较高的投资价值。

复合材料市场预测 - 2025-2032年预测

根据市场研究数据,复合材料市场在2025年至2032年的预测期内将保持稳步增长。预计到2026年,市场规模将达到104.47亿美元,并在2027年至2033年间进一步扩大至149.62亿美元。这一增长主要得益于各行业对轻量化材料需求的持续增长,尤其是在汽车、航空航天和风能领域。热塑性复合材料和生物基复合材料的研发和应用将成为重要的增长驱动力。同时,新兴经济体的工业化和基础设施建设也将为市场提供持续的增长动力。尽管面临一些挑战,但整体市场前景依然乐观。

复合材料市场按细分市场的规模和份额 - 按{segmentData}的细分

复合材料市场按纤维类型分为碳纤维复合材料和玻璃纤维复合材料。碳纤维复合材料因其优异的力学性能和轻质特性,在航空航天和高端体育器材等领域得到广泛应用,市场份额持续增长。玻璃纤维复合材料则因成本较低,在建筑、风能叶片等领域应用广泛,占据较大市场份额。按树脂类型划分,热固性复合材料因其优异的力学性能和耐化学性,在传统应用领域占据主导地位;而热塑性复合材料因其可回收性和加工效率的提高,市场份额逐渐扩大。按最终用途行业划分,汽车、航空航天与国防、风能是主要的下游行业,其中风能行业对复合材料的需求增长最快。

全球复合材料市场按地区划分的规模和份额 - 地理分布

全球复合材料市场在地理分布上呈现出一定的差异性。亚太地区作为新兴经济体的集中地,市场规模较大且增长迅速,主要得益于中国、印度等国家的工业化和基础设施建设需求。北美和欧洲作为传统发达地区,市场相对成熟,但仍保持稳定增长,特别是在高端应用领域。中东和非洲地区市场规模相对较小,但随着石油化工产业的发展和基础设施建设的推进,市场潜力逐渐显现。南美地区市场受经济波动影响较大,但随着工业化的推进,市场也有望逐步扩大。

复合材料市场的区域分析 - 详细区域市场表现

复合材料市场的区域表现各具特色。亚太地区是增长最快的市场,中国、日本和韩国等国家在碳纤维等高端材料的生产和应用方面处于领先地位。北美地区市场成熟,美国在航空航天和国防领域对复合材料的需求旺盛。欧洲市场以德国、法国和英国为代表,在汽车和风能等行业应用广泛。中东和非洲地区市场受石油价格影响较大,但随着工业化和基建需求的增加,市场潜力逐渐释放。南美地区市场受经济波动影响较大,但巴西等国家的工业发展为市场提供了一定支撑。

复合材料市场领先企业简介 - 行业参与者和战略

复合材料市场的主要企业包括DuPont de Nemours Inc、Gurit Holding AG、Hexion Inc、Mitsubishi Chemical Holdings Corp、Nippon Electric Glass Co Ltd、Owens Corning、SGL Carbon SE、Solvay SA、Teijin Ltd和Toray Industries Inc等。这些企业在技术研发、产品创新和市场拓展方面投入巨大。例如,Toray Industries Inc在碳纤维生产方面处于全球领先地位,不断推出高性能产品;Owens Corning在玻璃纤维领域具有较强竞争力,产品广泛应用于建筑和风能等行业。这些企业通过并购、合资和战略合作等方式,不断扩大市场份额和影响力。

复合材料市场的波特五力分析 - 竞争力量评估

对复合材料市场进行波特五力分析,可以更好地理解行业竞争格局。首先,新进入者的威胁中等,因为复合材料行业需要大量资本投入和技术积累,但随着技术的进步,新进入者的威胁逐渐增加。其次,供应商的议价能力较强,特别是在碳纤维等关键原材料的供应方面。再次,买家的议价能力也较强,特别是在汽车和航空航天等下游行业,买家对价格和质量要求较高。第四,替代品的威胁中等,传统材料如金属和塑料在某些应用中仍具有竞争力。最后,行业内的竞争程度较高,主要企业通过技术创新和市场拓展来争夺市场份额。

复合材料市场的SWOT分析 - 优势、劣势、机会和威胁

复合材料市场的SWOT分析显示:优势在于复合材料具有优异的性能,如高强度、轻质和耐腐蚀,能够满足各行业对高性能材料的需求;技术研发能力较强,主要企业在材料创新方面持续投入。劣势在于生产成本较高,部分复合材料的回收和环保处理较为困难。机会方面,新兴应用领域的开拓和可持续发展趋势为市场提供了广阔空间;技术进步有望降低生产成本,提高市场接受度。威胁包括原材料价格波动、替代材料的竞争压力,以及环保法规的日益严格。

复合材料市场价值链分析 - 行业结构和价值流动

复合材料市场的价值链包括原材料供应、制造、分销和最终应用等环节。在原材料供应环节,碳纤维、玻璃纤维和树脂等基础材料的生产是价值链的起点。制造环节涉及复合材料的加工和制品生产,是价值链的核心部分。分销环节包括供应商与下游企业之间的物流和销售网络。最终应用环节涵盖了汽车、航空航天、风能、建筑、海洋和运动器材等行业。整个价值链环环相扣,每个环节的效率和创新都直接影响着市场的整体表现和竞争力。

复合材料市场的关键投资见解 - 战略投资建议

对于有意投资复合材料市场的投资者,有几点关键见解值得关注。首先,技术创新是市场发展的核心驱动力,投资研发能够获得长期回报。其次,关注热塑性复合材料和生物基复合材料等新兴领域,这些领域具有较高的增长潜力。第三,新兴经济体的市场潜力巨大,特别是在亚太和拉丁美洲地区,投资布局应重点关注这些区域。第四,可持续发展是大势所趋,投资环保型复合材料的研发和生产符合市场趋势。最后,通过并购和战略合作等方式,可以快速获取技术和市场份额,是重要的投资策略。

复合材料市场结论 - 总结和关键要点

复合材料市场正处于快速发展阶段,市场规模持续扩大,预计到2026年将达到104.47亿美元,2027年至2033年的预测期内将增长至149.62亿美元,复合年增长率为5.27%。市场按纤维类型、树脂类型和最终用途行业进行细分,各细分市场均有不同的增长特点和市场机会。主要企业通过技术创新和市场拓展来增强竞争力,市场整合趋势明显。尽管面临成本高、回收难等挑战,但新兴应用领域的开拓和可持续发展趋势为市场提供了广阔空间。总体而言,复合材料市场前景广阔,具有较高的投资价值。

研究方法 - 本研究的进行方式

本研究采用了全面的研究方法,包括对一手和二手数据的深入分析。一手数据通过与行业专家、企业高管和市场参与者的访谈获得,提供了对市场动态的第一手了解。二手数据则来自于行业报告、公司年报、新闻稿和政府出版物等公开资料,为市场分析提供了广泛的支持。研究方法还包括对市场趋势、竞争格局和价值链的详细分析,以及对波特五力和SWOT等分析工具的应用。通过这种多角度、多层次的研究方法,确保了报告的准确性和可靠性。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖了全球复合材料市场的全面分析,包括市场规模、增长趋势、竞争格局、区域分析和细分市场等多个方面。研究覆盖了2025年至2032年的预测期,重点关注市场的主要驱动因素、制约因素和机遇。研究的局限性主要在于数据获取的局限性,特别是在某些新兴市场和细分领域的数据可能不够完整。此外,市场预测受到经济环境和政策变化等不确定因素的影响,可能存在一定的偏差。尽管如此,本研究通过严谨的方法和广泛的数据来源,力求为读者提供最准确和有价值的市场洞察。

复合材料市场的主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

复合材料市场的主要公司包括DuPont de Nemours Inc、Gurit Holding AG、Hexion Inc、Mitsubishi Chemical Holdings Corp、Nippon Electric Glass Co Ltd、Owens Corning、SGL Carbon SE、Solvay SA、Teijin Ltd和Toray Industries Inc等。这些公司在近期都发布了重要的公告和发展动态。例如,Toray Industries Inc宣布扩大碳纤维生产能力,以满足日益增长的市场需求;Owens Corning推出了新一代玻璃纤维产品,提高了产品的性能和环保性;Solvay SA与一家航空航天企业建立了战略合作伙伴关系,共同开发高性能复合材料。这些最新发展表明,主要企业正通过技术创新和战略合作来保持竞争优势,推动市场发展。