3D显示市场概述 - 定义、范围和意义

3D显示市场是指涉及三维显示技术开发、生产和应用的产业领域。该市场涵盖了立体3D显示器和自立体3D显示器等多种产品类型,以及数字光处理器、有机发光二极管和发光二极管等多种技术方案。3D显示技术能够为用户提供更加沉浸式和逼真的视觉体验,在消费电子、汽车、医疗、广告、零售以及军事和国防等多个领域具有广泛的应用前景。随着技术进步和消费者对高品质视觉体验需求的增加,3D显示市场正成为显示产业的重要增长点。

3D显示市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

3D显示市场的主要驱动因素包括:消费者对沉浸式娱乐体验需求的增长、虚拟现实和增强现实技术的快速发展、以及医疗和工业领域对高精度3D成像的需求增加。制约因素主要包括:高昂的生产成本、技术复杂性、以及部分消费者对3D内容的接受度有限。挑战在于如何在降低成本的同时提高显示质量和用户体验。机遇方面,随着5G网络的普及和人工智能技术的融合,3D显示在智能设备、智慧城市和工业4.0等领域的应用将迎来新的增长空间。

3D显示市场增长趋势 - 当前和新兴趋势塑造市场

当前3D显示市场的主要增长趋势包括:自立体3D显示技术的快速发展,无需佩戴3D眼镜即可实现裸眼3D效果;光场显示技术的兴起,能够提供更加真实的3D视觉体验;以及柔性3D显示屏的研发,为可穿戴设备和折叠设备开辟了新的应用场景。新兴趋势包括:3D显示与人工智能的深度融合,通过AI算法优化3D内容生成和显示效果;以及量子点技术的应用,提升3D显示的色彩表现和亮度。这些趋势将推动3D显示市场向更高质量、更低成本和更广泛应用的方向发展。

COVID-19对3D显示市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对3D显示市场产生了双重影响。一方面,疫情导致全球供应链中断和生产活动受限,一定程度上制约了市场增长。另一方面,疫情加速了数字化转型的进程,增加了对远程办公、在线教育和虚拟会议等场景的需求,间接推动了3D显示技术在这些领域的应用。随着疫情逐渐得到控制,3D显示市场正呈现出恢复性增长的态势,尤其是在消费电子和医疗领域,对高品质显示设备的需求持续增长。

3D显示市场竞争格局 - 主要竞争对手和市场整合

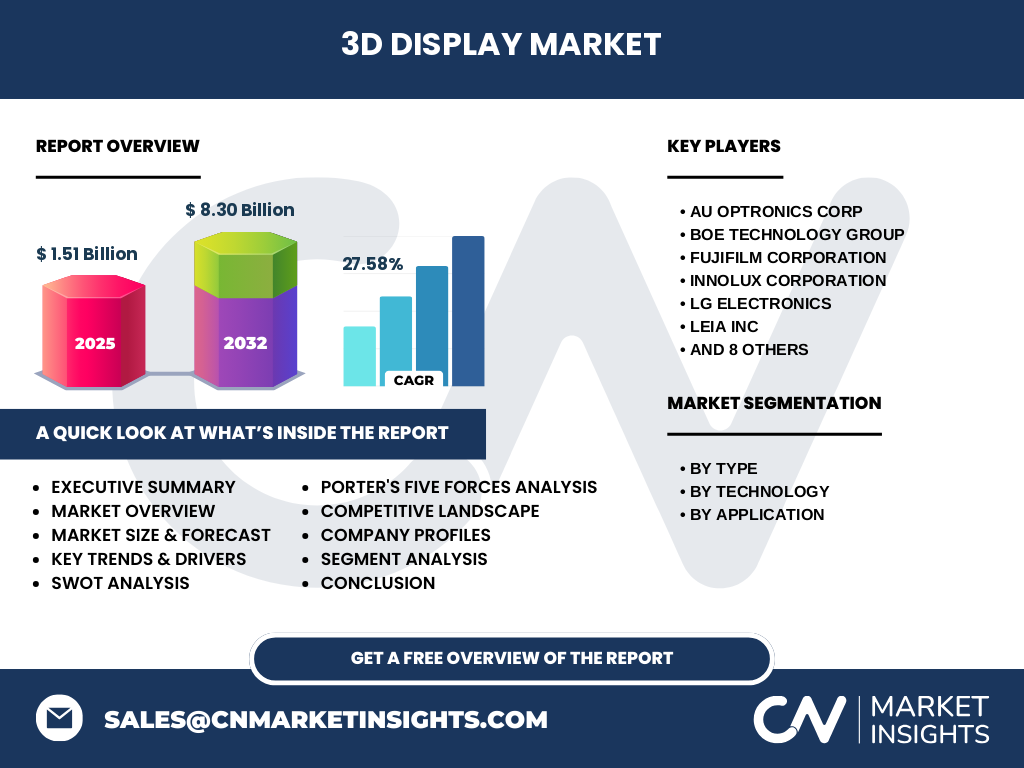

3D显示市场竞争格局相对集中,主要参与者包括AU OPTRONICS CORP、BOE Technology Group、Fujifilm Corporation、Innolux Corporation、LG Electronics、Leia Inc、Light Field Lab, Inc、Looking Glass Factory Inc、Mitsubishi Electric Corporation、Panasonic Corporation、Samsung Group、Sharp Corporation、Sony Corporation和Toshiba Corporation等。这些企业在技术研发、产品创新和市场推广方面展开激烈竞争。市场整合趋势明显,大型企业通过并购和合作扩大市场份额,而中小企业则专注于细分市场和技术创新,共同推动市场发展。

执行摘要 - 关于3D显示市场的高层概述和关键发现

3D显示市场正处于快速增长阶段,市场规模预计从2025年的15.1亿美元增长到2032年的83亿美元,复合年增长率达到27.58%。市场按类型分为立体3D显示器和自立体3D显示器,按技术分为数字光处理器、有机发光二极管和发光二极管,按应用覆盖消费电子、汽车、医疗、广告、零售以及军事和国防等多个领域。主要参与者包括全球知名的电子和显示设备制造商。市场增长主要受消费者对沉浸式体验需求的推动,但也面临技术成本和内容生态建设等挑战。未来,技术创新和跨行业应用将是市场发展的关键驱动力。

3D显示市场预测 - 2025-2032年预测

根据市场研究数据,3D显示市场在2025年的市场规模为15.1亿美元,预计到2032年将达到83亿美元,复合年增长率为27.58%。这一快速增长主要得益于3D显示技术在消费电子、汽车、医疗等领域的广泛应用,以及技术的持续创新和成本的逐步降低。未来几年,随着5G、人工智能和物联网等技术的融合,3D显示市场将迎来更多的发展机遇,市场规模有望持续扩大。

3D显示市场按细分市场的规模和份额 - 按{segmentData}细分

3D显示市场按类型可分为立体3D显示器和自立体3D显示器。立体3D显示器需要佩戴3D眼镜,而自立体3D显示器则可以实现裸眼3D效果,更受消费者欢迎。按技术划分,数字光处理器、有机发光二极管和发光二极管是主要的技术类型,其中OLED技术因其优异的色彩表现和对比度而受到关注。按应用领域划分,消费电子是最大的应用市场,包括电视、手机和游戏设备等,其次是医疗、汽车、广告、零售以及军事和国防等领域。各细分市场的发展程度和增长潜力有所不同,但整体呈现出多元化发展的趋势。

全球3D显示市场按地区规模和份额 - 地理分布

全球3D显示市场按地区分布来看,亚太地区是最大的市场,主要得益于中国、韩国和日本等国家在显示技术和消费电子领域的领先地位。北美和欧洲市场也在快速增长,特别是在高端消费电子和汽车领域。其他地区如拉丁美洲、中东和非洲市场虽然起步较晚,但随着经济的发展和技术的普及,市场潜力逐渐显现。各地区的市场规模和增长率受到当地经济水平、技术接受度和应用场景的影响。

3D显示市场区域分析 - 详细区域市场表现

亚太地区是3D显示市场的最大区域市场,中国、韩国和日本等国家在显示面板制造和消费电子产品生产方面具有强大的实力,推动了区域市场的快速发展。北美市场以高端消费电子和汽车应用为主,技术创新和市场需求旺盛。欧洲市场在汽车和工业应用方面表现突出,对高品质3D显示设备需求较大。其他地区如拉丁美洲、中东和非洲市场虽然规模较小,但随着经济的发展和技术的普及,市场增长潜力逐渐显现。

3D显示市场领先公司简介 - 行业参与者和战略

3D显示市场的主要参与者包括AU OPTRONICS CORP、BOE Technology Group、Fujifilm Corporation、Innolux Corporation、LG Electronics、Leia Inc、Light Field Lab, Inc、Looking Glass Factory Inc、Mitsubishi Electric Corporation、Panasonic Corporation、Samsung Group、Sharp Corporation、Sony Corporation和Toshiba Corporation等。这些公司在技术研发、产品创新和市场推广方面展开激烈竞争。例如,LG Electronics和Samsung Group在OLED和QLED技术方面处于领先地位,而Leia Inc和Light Field Lab, Inc则专注于自立体3D显示技术的创新。各公司通过并购、合作和技术合作等方式,不断拓展市场份额和提升竞争力。

3D显示市场的波特五力分析 - 竞争力量评估

波特五力分析显示,3D显示市场的新进入者威胁中等,主要由于技术门槛较高和资本投入较大。供应商的议价能力较强,尤其是在显示面板和核心元器件方面。买家的议价能力也较强,因为市场上有多个竞争对手提供类似产品。替代品的威胁中等,其他显示技术如2D显示和VR/AR设备可能对3D显示市场形成一定竞争。行业内的竞争程度较高,主要参与者在技术、产品和价格方面展开激烈竞争。

3D显示市场的SWOT分析 - 优势、劣势、机会和威胁

3D显示市场的优势在于技术创新能力强,应用场景广泛,市场增长潜力巨大。劣势包括生产成本高、技术复杂性和内容生态建设滞后。机会方面,随着5G、人工智能和物联网等技术的融合,3D显示在智能设备、智慧城市和工业4.0等领域的应用将迎来新的增长空间。威胁包括其他显示技术的竞争、经济波动对市场需求的影响,以及技术标准不统一带来的挑战。

3D显示市场价值链分析 - 行业结构和价值流动

3D显示市场的价值链包括原材料供应商、零部件制造商、显示面板生产商、整机制造商、分销商和最终用户等环节。原材料供应商提供显示面板所需的玻璃基板、光学膜材和驱动芯片等。零部件制造商负责生产显示驱动电路和光学组件。显示面板生产商将零部件集成到显示面板中。整机制造商将显示面板与主机壳、电源等其他部件组装成最终产品。分销商负责将产品销售给最终用户,包括消费电子厂商、汽车制造商、医疗机构等。各环节的协同合作是推动3D显示市场发展的关键。

3D显示市场的关键投资洞察 - 战略投资建议

对于3D显示市场的投资者来说,关键的投资洞察包括:关注技术创新和产品差异化,尤其是在自立体3D显示和光场显示等新兴技术领域;加大对内容生态建设的投入,提升3D内容的质量和数量;以及拓展在新兴应用场景的布局,如智慧城市、工业4.0和医疗健康等。同时,投资者还应关注市场整合趋势,通过并购和合作等方式获取市场份额和技术优势。

3D显示市场结论 - 总结和关键要点

3D显示市场正处于快速增长阶段,市场规模预计从2025年的15.1亿美元增长到2032年的83亿美元,复合年增长率达到27.58%。市场按类型、技术和应用领域进行细分,各细分市场的发展程度和增长潜力有所不同。主要参与者包括全球知名的电子和显示设备制造商,市场竞争激烈。技术创新和跨行业应用是市场发展的关键驱动力,而生产成本、技术复杂性和内容生态建设等挑战也需要关注。未来,随着5G、人工智能和物联网等技术的融合,3D显示市场将迎来更多的发展机遇。

研究方法 - 本研究的进行方式

本研究采用了定性和定量相结合的研究方法。首先,通过广泛的市场调研和数据收集,获取了关于3D显示市场的基本信息和统计数据。其次,通过对行业专家和市场参与者的访谈,深入了解了市场动态和趋势。然后,运用市场分析和预测模型,对市场规模和增长率进行了估算。最后,通过对竞争格局和价值链的分析,全面评估了市场的现状和未来发展趋势。

研究范围 - 覆盖范围和限制

本研究的范围涵盖了全球3D显示市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析、细分市场等。研究重点关注了立体3D显示器和自立体3D显示器等产品类型,数字光处理器、有机发光二极管和发光二极管等技术类型,以及消费电子、汽车、医疗、广告、零售以及军事和国防等应用领域。研究还分析了主要参与者的战略和市场表现。研究的限制主要在于数据获取的困难和市场预测的不确定性。

3D显示市场的主要公司和最新动态 - 顶级公司的介绍及其最新公告、产品发布、合作伙伴关系和战略发展

3D显示市场的主要参与者包括AU OPTRONICS CORP、BOE Technology Group、Fujifilm Corporation、Innolux Corporation、LG Electronics、Leia Inc、Light Field Lab, Inc、Looking Glass Factory Inc、Mitsubishi Electric Corporation、Panasonic Corporation、Samsung Group、Sharp Corporation、Sony Corporation和Toshiba Corporation等。这些公司近期的动态包括:LG Electronics发布了新一代OLED自立体3D电视;Samsung Group推出了支持光场显示的智能手机;Leia Inc宣布与多家消费电子厂商建立合作伙伴关系,共同推进自立体3D显示技术在移动设备中的应用;Light Field Lab, Inc完成了新一轮融资,用于研发更高分辨率的光场显示技术。这些动态表明,各公司都在加大对3D显示技术的研发投入,并通过合作和创新来拓展市场份额。