北美机器人加油系统市场概述——定义、范围和重要性是什么?

北美机器人加油系统市场指在北美地区,为航空、航天、汽车、建筑、石油天然气、采矿等行业提供的全自动或半自动燃料加注解决方案。该系统由硬件(机器人臂、加油泵、传感器等)和软件(控制平台、数据分析、远程监控)两大部分组成,覆盖气体燃料、汽油和柴油三类燃料。随着无人化、智能化生产的加速,机器人加油系统能够显著提升加油安全性、降低人力成本并提升作业效率,已成为提升行业竞争力的关键技术之一。

北美机器人加油系统市场的驱动因素、限制因素、挑战和机会是什么?

驱动因素包括:1)工业自动化需求快速增长;2)环保法规对泄漏和排放的严格要求;3)燃料供应链复杂化,需要高效的加油管理平台。限制因素主要是系统初始投入高、技术成熟度不足以及部分行业对传统人工加油的惯性。挑战体现在:系统集成难度大、跨燃料兼容性要求高以及对安全认证的严格审查。机会方面,随着5G/工业物联网普及,远程监控与预测性维护将为机器人加油系统创造新的增值服务,同时气体燃料与新能源车辆的兴起也为系统提供了扩展空间。

北美机器人加油系统市场的增长趋势有哪些?

当前趋势包括:① 多燃料一体化平台,硬件可在气体、汽油、柴油之间快速切换;② 软件向AI驱动的预测性维护转变,利用大数据预警设备故障;③ 模块化设计加速系统部署,降低项目周期;④ 与工业机器人供应商深度合作,形成端到端解决方案;⑤ 通过云平台实现跨地区、跨站点的统一管理。

COVID-19对北美机器人加油系统市场产生了哪些影响,恢复轨迹如何?

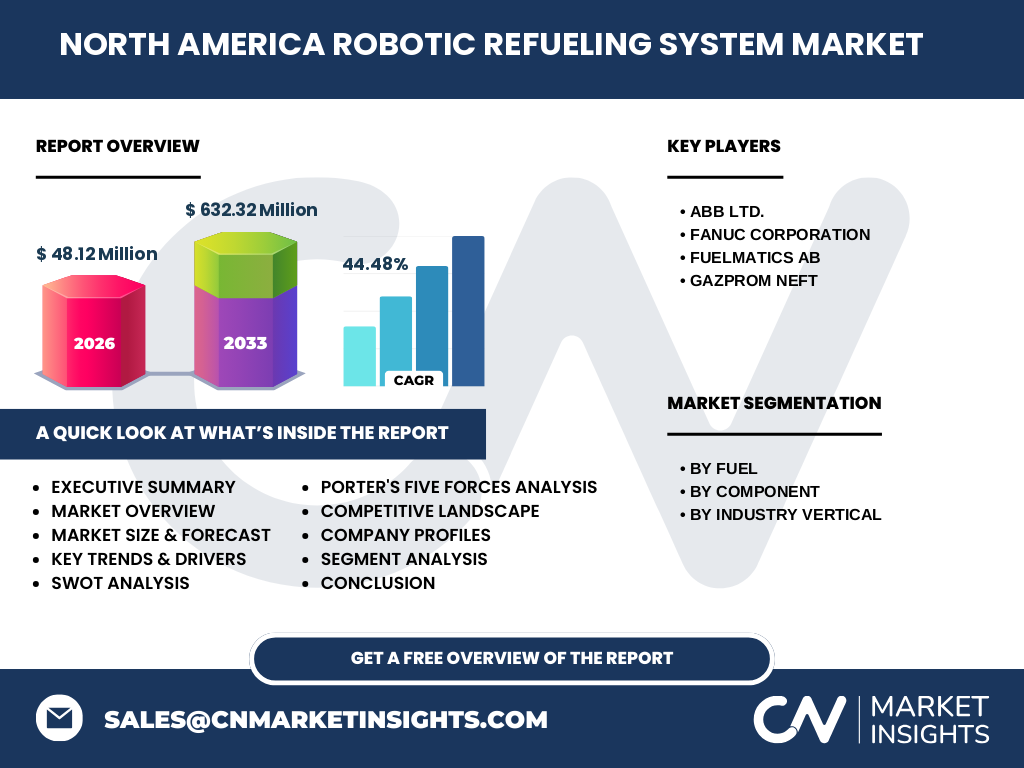

疫情期间,供应链中断和项目延期导致2020‑2021年市场增速放缓。但由于疫情凸显了无人化作业降低人员接触的优势,2022年起订单恢复加速,尤其在航空与防疫要求严格的石油天然气领域。随着疫后经济复苏,2023‑2024年市场呈现强劲回弹,2026年市场规模已达48.12亿美元,并进入快速增长的加速阶段。

北美机器人加油系统市场的竞争格局如何,主要竞争者有哪些?

市场竞争以技术壁垒和系统集成能力为核心。主要竞争者包括ABB Ltd.、Fanuc Corporation、Fuelmatics AB和Gazprom Neft等。这些企业通过并购、研发投入以及与行业龙头合作实现市场份额的提升,行业呈现适度的整合趋势,技术领先者在硬件可靠性和软件生态方面形成明显优势。

执行概要——北美机器人加油系统市场的关键发现是什么?

北美机器人加油系统市场正处于高增长轨道,2026年规模为48.12亿美元,预计2027‑2033年复合年增长率达44.48%,2027‑2033年总额将增长至632.32亿美元。系统向多燃料、AI驱动和云管理方向演进,主要驱动因素为自动化需求、环保合规以及技术创新。ABB和Fanuc等龙头企业通过技术整合保持竞争优势,市场机会集中在气体燃料和跨行业解决方案上。

北美机器人加油系统市场预测——2025‑2032年的发展前景如何?

基于当前的44.48%年复合增长率,市场规模将在2032年超过600亿美元。预测期间,硬件需求将保持稳健增长,特别是高精度机器人臂和智能传感器;软件服务收入将占比上升,预测到2030年软件与数据分析将贡献整体收入的约35%。气体燃料细分将受新能源车辆推动而保持快速增长。

北美机器人加油系统市场按细分的规模与份额如何?

按燃料划分,气体燃料、汽油和柴油是三大子市场;按组件划分,硬件与软件两大块;按行业划分,航天与国防、汽车、建筑、石油和天然气、采矿分别构成需求侧。虽然没有具体的份额数据,但从行业需求来看,石油和天然气、航天与国防对高安全性系统的需求最高,汽车与建筑次之,采矿和其他行业的渗透率在增长。

全球北美机器人加油系统市场按地区的规模与份额如何?

该市场的核心地域为北美,覆盖美国、加拿大和墨西哥。由于本报告聚焦北美,市场规模已在上述48.12亿美元中完整体现,属于全球领先的技术应用地区。其他地区的市场规模未在本报告范围内提供。

北美机器人加油系统市场的区域分析——各地区的表现如何?

美国是市场的主要推动力,拥有成熟的航空、石油天然气和汽车制造产业,对自动化加油系统需求最大。加拿大市场受益于其丰厚的矿业和能源项目,增长稳健。墨西哥则在建筑和石油勘探领域出现增长机会。整体来看,三国在技术接受度、资本支出和监管环境方面形成互补,支撑了整个北美市场的快速扩张。

北美机器人加油系统市场领先企业概况——主要公司及其战略是什么?

ABB Ltd.专注于机器人硬件的高可靠性与工业4.0兼容平台,积极布局软件生态。Fanuc Corporation凭借其在机器人控制技术的优势,提供高度可定制的加油系统解决方案。Fuelmatics AB以燃料管理软件为核心,提供端到端的数据分析和远程监控服务。Gazprom Neft则利用其在能源行业的深厚资源,推动系统在油气田的垂直整合。这些企业通过技术研发、行业合作和并购加速市场渗透。

波特五力分析——北美机器人加油系统市场的竞争力量如何?

1)行业竞争者:技术壁垒高,主要玩家有限,竞争以创新速度和系统集成度为主。2)供应商议价能力:机器人核心部件供应商数量有限,议价能力偏高。3)买方议价能力:大型石油公司和航空企业采购规模大,议价能力较强。4)替代品威胁:传统人工加油仍是短期替代,但随着安全和效率需求提升,替代威胁下降。5)进入壁垒:高研发成本、严格的安全认证和行业标准限制新进入者。

SWOT分析——北美机器人加油系统市场的优势、劣势、机会和威胁是什么?

优势:技术领先、提高安全性、符合环保要求;劣势:高 upfront 成本、系统复杂度;机会:气体燃料与新能源车辆增长、云平台和AI服务的增值;威胁:政策变化导致合规成本上升、供应链波动影响关键部件交付。

北美机器人加油系统市场价值链分析——行业结构和价值流如何?

价值链起点为原材料和机器人核心部件供应商(伺服驱动、传感器),随后是系统集成商负责硬件组装与软件平台开发,接着是行业解决方案提供商将系统交付至终端用户(航空公司、油田、汽车制造商)。售后服务与数据维护形成持续价值流,云平台和预测性维护服务在价值链后段实现二次盈利。

北美机器人加油系统市场的关键投资洞察——投资建议是什么?

鉴于44.48%的高复合增长率,建议投资者关注以下方向:① 机器人硬件研发,特别是多燃料兼容的模块化臂;② 基于AI的数据分析平台,提供远程监控和预测维护;③ 与能源、航空龙头企业的深度合作项目;④ 通过并购提升技术生态,尤其是拥有专利软件的企业。长期来看,系统即服务(SaaS)模式将成为利润增长点。

北美机器人加油系统市场的结论——核心要点总结是什么?

北美机器人加油系统市场正进入高速成长期,2026年规模已达48.12亿美元,2027‑2033年预计突破600亿美元。多燃料兼容、智能软件和云平台是驱动增长的核心技术;ABB、Fanuc、Fuelmatics AB及Gazprom Neft等龙头企业通过技术整合保持领先。行业面临的主要挑战是成本和供应链,但随着政策支持和行业需求的同步提升,市场前景极为乐观。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈、竞争情报分析以及趋势建模相结合的方法。通过对公开财报、行业协会报告、技术专利和市场调查数据进行归纳,辅以专家访谈确认关键假设,最终形成对北美机器人加油系统市场的量化预测和定性评估。

研究范围——本报告覆盖哪些内容和限制?

报告聚焦北美地区的机器人加油系统,覆盖燃料类型(气体燃料、汽油、柴油)、组件(硬件、软件)以及行业应用(航天与国防、汽车、建筑、石油和天然气、采矿)。由于数据来源限制,未对具体市场份额进行量化,仅提供趋势和结构性分析。

北美机器人加油系统市场的关键公司及最新动态——有哪些重要的公司和其最近的宣布、产品发布、合作与战略发展?

ABB Ltd.近期宣布在美国推出新一代高精度机器人臂,专为气体燃料加注设计,并与多家航空公司签署试点协议。Fanuc Corporation发布了兼容柴油和汽油的双模加油模块,强化了其在汽车制造领域的布局。Fuelmatics AB推出基于云的燃料管理平台,实现跨站点数据统一,可用于预测性维护。Gazprom Neft则在加拿大油田部署了全自动加油系统,并与当地技术公司合作开发定制化硬件,加速了系统本地化进程。