工业个人防护装备市场概述——定义、范围和重要性是什么?

工业个人防护装备(PPE)市场指为制造、建筑、油气、制药等行业提供防护用品的整体产业体系,涵盖手部和臂部防护、身体防护、呼吸防护以及头部和面部防护等四大类型。其范围进一步细分为材料维度(天然橡胶、乙烯基、聚乙烯、丁腈橡胶)和渠道维度(批发商、全国零售商、地区零售商、线上平台)。在工业生产过程中的安全与合规要求日益严格的背景下,PPE 直接关系到工人健康、事故率控制以及企业运营成本,是实现安全生产与可持续发展的关键支撑。

工业个人防护装备市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:安全法规日趋严苛、制造业和建筑业产能扩大、以及新材料(如丁腈橡胶)提供更高防护性能。限制因素则表现为原材料成本波动和部分地区渠道渗透率不足。挑战方面,企业面临产品同质化、供应链不稳定以及技术创新速度不足的压力。机遇则来自于数字化渠道(线上平台)加速推广、环保材料需求上升以及定制化防护方案在高危行业的推广。

工业个人防护装备市场的增长趋势是什么?

当前趋势表现为:①材料升级,丁腈橡胶和聚乙烯因耐化学性、舒适性优势逐步取代传统天然橡胶;②渠道多元化,线上平台销售额快速增长,尤其在中小企业和个体户中渗透;③智能防护的概念萌芽,如集成传感器的呼吸防护设备;④跨行业融合,制药业对防护等级的要求提升,推动高端防护产品的研发。

COVID-19 对工业个人防护装备市场产生了哪些影响?恢复轨迹如何?

疫情期间,呼吸防护需求激增,推动整体市场短期内出现供需失衡,导致原材料价格上扬。随后,随着防疫措施常态化,市场需求回落至工业本源需求水平,但对高防护等级产品的认知提升,形成了长期需求的结构性增长。恢复轨迹表现为2023 年起市场快速回暖,至2026 年实现 77.41 亿元规模,显示出强劲的弹性恢复能力。

工业个人防护装备市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争以全球大型防护品牌为主,包括 3M、Ansell、DuPont、Honeywell、Kimberly‑Clark 等。它们通过技术研发、并购整合以及渠道网络扩张保持领先。近年来,行业并购活动活跃,表现为大型企业收购区域性渠道商或创新材料公司,以强化产品线和提升渠道渗透率,推动市场向寡头格局趋近。

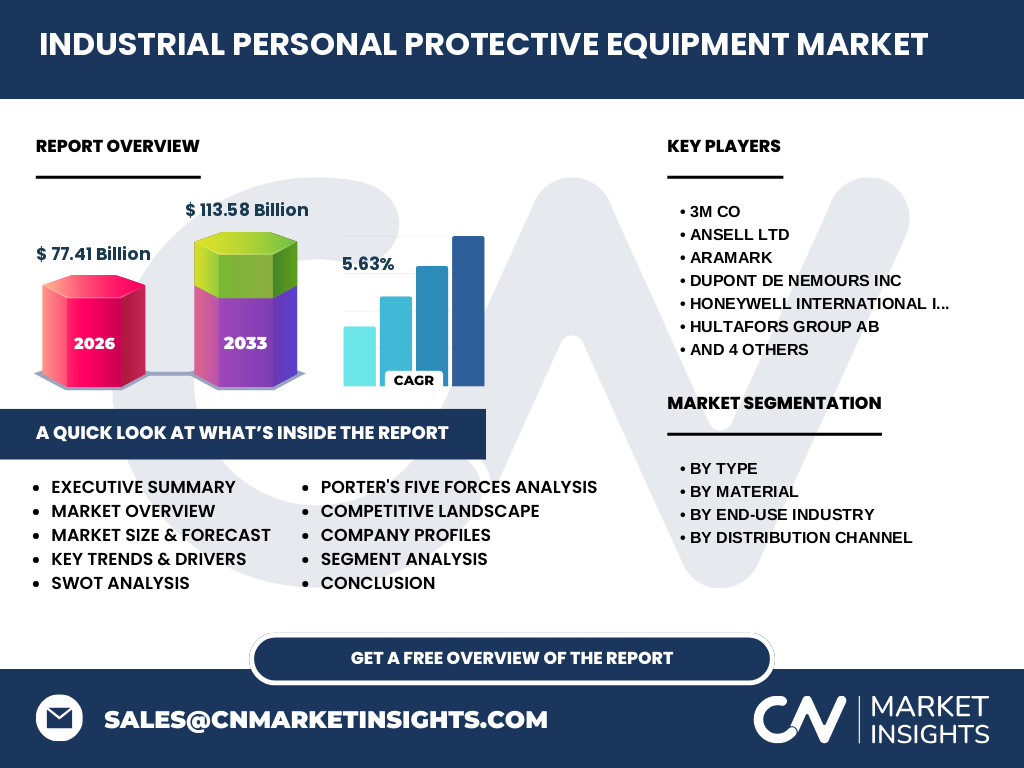

执行摘要——关于工业个人防护装备市场的高层概览和关键发现有哪些?

工业个人防护装备市场正处于 5.63% 年复合增长率的快速增长期,2026 年规模达到 77.41 亿元,预计到 2033 年将升至 113.58 亿元。驱动因素包括法规强化、材料创新和渠道数字化;挑战在于原材料成本和供应链波动。竞争以少数全球龙头主导,且并购力度加大。疫情虽短暂冲击需求,但提升了防护意识,形成长期增长的结构性基础。

工业个人防护装备市场的预测——2025‑2032 年的趋势如何?

基于 5.63% 的复合年增长率,市场将在 2027‑2033 年期间从 77.41 亿元增长至 113.58 亿元。预测显示,呼吸防护和智能防护将成为增长最快的子市场,材料方面丁腈橡胶和聚乙烯的份额将持续提升。渠道上,线上平台的渗透率预计在 2028 年突破 20%,成为重要的增长引擎。

工业个人防护装备市场按细分维度的规模和份额如何?

按类型划分,手部和臂部防护、身体防护、呼吸防护、头部和面部防护四大类占比相对均衡,呼吸防护受疫情后需求提升而呈现略高增长。按材料划分,天然橡胶仍保持传统市场份额,但丁腈橡胶因耐化学性提升而快速抢占市场;乙烯基和聚乙烯则在特定行业(如食品加工)中保持稳定。按终端行业,制造业和建筑业是最大需求来源,油气行业对高等级防护有特殊需求,制药业对呼吸防护和防尘防护的要求持续提升。渠道方面,批发商仍是主要渠道,但线上平台增长迅速,已成为重要的补充渠道。

全球工业个人防护装备市场按地区的规模和份额如何?

全球市场主要分布在亚洲、北美和欧洲三大区域。亚洲凭借制造业基数大、基础设施建设加速,保持最高的绝对规模;北美在技术创新和高端防护产品方面领先;欧洲则受严格安全法规驱动,保持稳健增长。具体数值因未提供细分数据,仅以整体规模与增长率说明区域分布格局。

工业个人防护装备市场的地区分析——各地区的详细表现如何?

亚洲地区受益于中国、印度等国制造业扩张,手部防护和呼吸防护需求尤为旺盛;北美市场侧重于智能防护和高性能材料的研发,企业倾向于通过线上平台快速采购;欧洲则在法规合规和绿色材料方面投入力度,推动可降解材料在防护装备中的应用。各地区的渠道结构亦有差异,亚洲以地区零售商为主,北美线上渠道渗透率最高,欧洲批发商仍占据主导。

工业个人防护装备市场的领先公司概况——主要企业及其战略是什么?

3M 通过持续的技术创新和全球渠道网络保持市场领先,并在呼吸防护领域推出高效过滤材料。Ansell 专注于手部防护,以丁腈橡胶产品占领高端市场。DuPont 利用其高性能纤维技术,推动防护服装的研发。Honeywell 在智能防护设备上布局,推出集成传感器的呼吸防护装置。Kimberly‑Clark 通过并购区域性品牌,强化在亚洲的渠道渗透。其他公司如 Lakeland、VF Corp 等则通过产品线扩张和定制化服务提升竞争力。

波特五力分析——工业个人防护装备市场的竞争力量如何?

1) 供应商议价能力:原材料(橡胶、乙烯基)价格波动,使供应商议价能力相对增强。2) 买方议价能力:大型工业客户集中度高,对价格敏感,议价能力较强。3) 新进入者威胁:技术壁垒和品牌壁垒使进入门槛较高。4) 替代品威胁:除非出现全新防护概念,否则替代品威胁有限。5) 行业内竞争:市场高度集中,龙头企业通过并购和技术创新争夺市场份额,竞争激烈。

SWOT分析——工业个人防护装备市场的优势、劣势、机会和威胁是什么?

优势:法规驱动需求稳固、材料技术成熟、渠道多元化。劣势:原材料成本波动、部分高端技术研发投入大、产品同质化风险。机会:智能防护、环保材料、线上平台快速扩张、跨行业定制需求增长。威胁:供应链中断风险、全球贸易摩擦导致关税上升、竞争对手并购整合导致市场份额重新分配。

工业个人防护装备市场的价值链分析——行业结构和价值流如何?

价值链自原材料采购(天然橡胶、丁腈橡胶等)开始,经过材料加工、产品设计、制造、质量检测、渠道分销(批发商、零售商、线上平台)以及售后服务。上游供应商在材料成本和交付周期上对整体利润率产生重要影响;中游制造环节通过自动化和精益生产提升成本竞争力;下游渠道则通过多渠道布局(线上线下)实现快速响应市场需求。

关键投资洞察——在工业个人防护装备市场的投资建议是什么?

建议重点关注以下方向:①投向具备丁腈橡胶及聚乙烯高性能材料研发能力的企业,以抢占材料升级红利;②布局拥有强大线上渠道体系的公司,利用数字化销售提升渗透率;③关注在智能防护(如集成传感器呼吸器)拥有专利或技术储备的创新企业;④考虑通过并购进入区域性渠道的机会,加速市场份额扩张。

工业个人防护装备市场的结论——总体总结和关键要点是什么?

工业个人防护装备市场正处于快速增长阶段,2026 年已达 77.41 亿元,预计到 2033 年将突破 113 亿元,年均增长率 5.63%。材料创新、渠道数字化和法规驱动是主要推动力,供应链风险和成本波动是主要挑战。竞争格局趋向寡头化,技术和渠道双轮驱动将决定未来竞争优势。投资者应关注材料技术、智能防护和线上渠道的深耕布局。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业报告对比、企业年报分析以及专家访谈相结合的方式。通过对公开市场数据、行业协会统计以及主要公司的财务披露进行整理,结合趋势预测模型(CAGR 5.63%)完成市场规模与预测的计算,并对竞争格局、价值链和波特五力进行系统性分析。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球工业个人防护装备市场,细分为类型、材料、终端行业和渠道四大维度,并重点分析亚洲、北美、欧洲三大区域。由于仅使用公开提供的核心数据,未对具体的市场份额比例、细分地区的绝对数值进行量化,亦未纳入未公开的专有数据。

关键公司及最新动态——工业个人防护装备市场中主要企业的近期公告、产品发布、合作伙伴关系和战略发展有哪些?

3M 近期推出了新一代高效过滤呼吸防护系列,强调低阻力和可重复使用性;Ansell 发布了针对制药行业的高性能丁腈手套,符合最新的防化学规范;Honeywell 与一家物联网平台合作,开发了可实时监测过滤效率的智能呼吸器;DuPont 通过收购一家专注生态友好材料的公司,加强了环保防护服的研发;Kimberly‑Clark 在亚洲完成了线上渠道的整合,实现跨地区统一采购平台。上述动态均体现了企业在技术创新、渠道升级和绿色转型方面的最新布局。