北美气密包装市场概述 - 定义、范围和意义是什么?

北美气密包装市场指的是在北美地区用于电子元件(如晶体管、传感器、激光器等)封装的气密解决方案,涵盖玻璃、陶瓷对金属的密封技术。该市场的范围包括按产品、按应用以及按行业垂直领域的细分,涉及航空航天、医疗、电信、消费电子、军用与防务以及汽车等多个高增长行业。气密包装能够有效防止湿气、尘埃和化学腐蚀,对提升电子系统的可靠性和寿命具有关键意义。

北美气密包装市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括对高可靠性电子封装的需求增长、5G、物联网以及电动汽车等新兴技术的推动;限制因素表现为高成本的材料与制造工艺;挑战在于技术壁垒和供应链的可持续性;机遇则来自于航空航天和医疗行业对耐高温、耐辐射气密包装的深度需求,以及新材料(如高强度钝化玻璃)的研发突破。

北美气密包装市场的增长趋势有哪些?

当前趋势表现为向微机电系统(MEMS)和安全气囊点火器等小型化、高性能应用迁移;同时,陶瓷对金属密封技术正逐步取代传统玻璃封装,以满足更严苛的热循环和机械冲击需求。另一个显著趋势是智能制造和自动化封装流程的引入,以提升产能和良品率。

COVID-19对北美气密包装市场有什么影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料采购和产能利用率下降,但受医疗设备和远程通信需求刺激,市场在2021年底开始快速恢复。随着疫后经济复苏和汽车安全系统的持续升级,气密包装需求呈现明显回弹,复苏速度快于整体电子封装行业。

北美气密包装市场的竞争格局如何,主要竞争者有哪些?

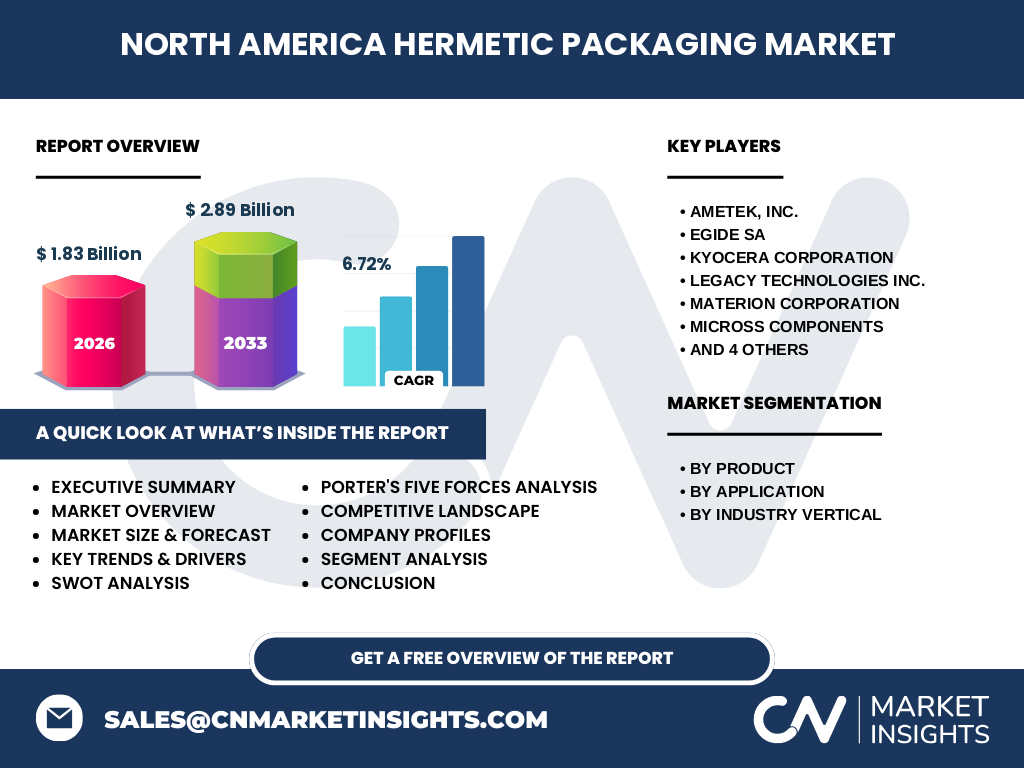

市场竞争高度集中,主要玩家包括Ametek, Inc.、Egide SA、Kyocera Corporation、Legacy Technologies Inc.、Materion Corporation、Micross Components、Renesas Electronics Corporation、Schott AG、Teledyne Technologies Incorporated以及Texas Instruments Inc. 这些公司通过技术创新、并购以及跨地域合作实现市场份额的稳步提升,行业并购活动呈现温和增长。

执行摘要 - 北美气密包装市场的关键发现是什么?

北美气密包装市场在2026年的规模为18.3亿美元,预计2027至2033年将增长至28.9亿美元,复合年增长率为6.72%。驱动力主要来自5G、汽车安全和航空航天等高可靠性需求,陶瓷对金属密封正成为新的增长点。主要厂商通过产品组合和技术研发巩固领先地位,行业整体呈现稳健增长态势。

北美气密包装市场预测 - 2025-2032年的展望如何?

基于6.72%的年复合增长率,市场规模将在2025年接近17亿美元,随后逐年攀升至2032年的约30亿美元。预测期间,按产品的陶瓷对金属密封将实现最快增长,应用层面以微机电系统和安全气囊点火器为主要推动力,行业整体向高附加值和高可靠性方向深化。

北美气密包装市场的细分规模与份额如何?

按产品划分,钝化玻璃、应答器玻璃、簧片玻璃、玻璃对金属密封以及陶瓷对金属密封构成主要份额;按应用划分,晶体管、微机电系统、传感器、激光器、光电二极管以及安全气囊点火器是关键需求端;按行业垂直领域,航空航天、医疗、电信、消费电子、军用与防务以及汽车分别贡献不同的市场需求,具体份额随技术趋势而动态变化。

全球北美气密包装市场的地区规模与份额如何?

北美地区占据全球气密包装市场的核心地位,凭借强大的研发能力和成熟的供应链,保持领先。其他地区的需求增长虽快,但在整体份额中仍处于次要位置,北美的市场规模在2026年已达18.3亿美元,显示出显著的区域集中度。

北美气密包装市场的区域分析如何?

美国是最大的单一国家市场,受益于本土大型电子制造商和军工企业的需求;加拿大市场相对规模较小,但在医疗和航空航天细分领域表现活跃。整体来看,北美区域的技术研发投入和产业政策支持是推动市场快速增长的关键因素。

北美气密包装市场主要公司的概况与战略是什么?

Ametek, Inc.聚焦高可靠性航空航天封装;Egide SA专注于陶瓷密封技术创新;Kyocera Corporation通过其玻璃封装平台提供多元化产品;Legacy Technologies Inc.在传感器封装上拥有专利;Materion Corporation强化金属-陶瓷复合材料研发;Micross Components侧重微机电系统封装;Renesas Electronics Corporation整合封装与芯片设计;Schott AG提供高端光学玻璃解决方案;Teledyne Technologies Incorporated专注于海洋和防务领域;Texas Instruments Inc.通过其系统级封装提升整体市场渗透率。

北美气密包装市场的波特五力分析如何?

供应商议价能力适中,关键材料(高纯度玻璃、陶瓷)供应相对集中;买方议价能力较强,尤其是大型航空航天和汽车OEM对价格敏感;潜在进入者壁垒高,需巨额研发投入和合规认证;替代品威胁有限,气密性要求严格限制了替代技术的使用;行业内竞争激烈,主要厂家通过技术差异化和服务体系争夺市场份额。

北美气密包装市场的SWOT分析是什么?

优势:技术成熟、供应链完整、行业需求增长稳健;劣势:高成本制造和材料依赖性;机会:5G、自动驾驶、航空航天新项目带动高可靠性需求;威胁:原材料价格波动和全球贸易政策的不确定性。

北美气密包装市场的价值链分析如何?

价值链始于原材料采购(高纯度玻璃、陶瓷粉体),随后是研发设计、模具制造、封装加工、质量检测与认证,最后是物流分销和售后服务。关键环节在于研发与质量检测,决定产品的气密性能和可靠性;物流环节需要专用防潮包装以维持产品完整性。

北美气密包装市场的关键投资建议是什么?

建议投资者关注拥有陶瓷对金属密封核心技术的公司,以及在微机电系统和汽车安全封装领域具备深度客户关系的企业。通过并购具备先进材料或自动化封装设备的中小企业,可快速提升技术壁垒和产能弹性;同时,关注政府研发补贴和防务采购项目的政策导向。

北美气密包装市场的结论是什么?

北美气密包装市场正处于快速增长阶段,2026年规模为18.3亿美元,预计到2033年将达到28.9亿美元,年复合增长率为6.72%。技术创新、行业需求多元化以及供应链的持续优化将驱动市场向更高价值和更高可靠性方向发展。主要企业通过产品升级和战略合作巩固领先地位,行业前景乐观。

研究方法论 - 本研究是如何开展的?

本报告采用了第一手行业访谈、二手市场数据收集以及定量模型预测相结合的方式;通过对主要供应商、终端用户和行业协会的访谈获取趋势洞察,并使用历史数据对2026年至2033年的市场规模进行CAGR模型预测,确保结果的可靠性和可操作性。

研究范围 - 本报告覆盖了哪些内容和限制?

报告覆盖北美地区的气密包装市场,细分为产品、应用和行业垂直领域;覆盖主要竞争者、技术趋势、区域表现及未来预测。由于公开数据有限,报告未对具体市场份额进行量化,仅展示结构性分析和基于已知数据的趋势推断。

北美气密包装市场的关键公司及其近期发展有哪些?

近期,Ametek, Inc.宣布扩大其在航空航天气密封装的产能;Egide SA推出新一代高温陶瓷密封材料;Kyocera Corporation收购一家微型光学元件公司以加强光电二极管封装;Legacy Technologies Inc.发布针对传感器的低压封装技术;Materion Corporation在美国设立新研发中心聚焦金属-陶瓷复合材料;Micross Components与汽车安全系统供应商签署长期供货协议;Renesas Electronics推出集成封装平台以提升芯片可靠性;Schott AG发布高透光率钝化玻璃产品;Teledyne Technologies获得防务项目合同;Texas Instruments在系统级封装上实现新工艺节点。上述动态显示出行业在技术创新和市场拓展方面的活跃态势。