1. 什么是自主导航市场?其定义、范围和重要性是什么?

自主导航市场指的是为陆地、海洋和空间平台提供感知、导航、处理单元及软件解决方案的产业体系,涵盖自动导引车、移动机器人、水下无人载具和无人机等车辆类型,服务于商业与国防两大应用场景。该市场通过实现设备的自主定位、路径规划和实时决策,显著提升作业效率、降低人力成本,并在智能制造、物流、海洋勘探、无人作战等关键领域发挥核心支撑作用,已成为数字化转型和智能化升级的重要基石。

2. 自主导航市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:技术进步(传感器融合、AI算法、5G低时延)、行业需求升级(物流自动化、国防无人作战)、以及政策支持(各国对智能装备的补贴与标准制定)。限制因素主要是高昂的研发投入、法规合规风险以及对关键元器件(如高精度惯性测量单元)的依赖。挑战体现在系统安全可靠性、复杂环境感知以及跨平台兼容性方面。机遇则来源于跨行业协同创新、海上和空间探索的专项需求以及新兴市场(如东南亚、拉美)的快速渗透。

3. 自主导航市场的增长趋势是什么?目前和新兴的趋势有哪些?

当前趋势包括:多传感器融合向更高精度和更低功耗方向发展;边缘计算在处理单元中的渗透,使得决策更实时;以及云端协同平台实现跨设备、跨地域的任务调度。新兴趋势表现为:量子导航技术的探索、数字孪生在仿真验证中的应用,以及可持续能源供给(如氢燃料电池)对长期自主运行的支撑。

4. COVID-19对自主导航市场产生了哪些影响?其恢复轨迹如何?

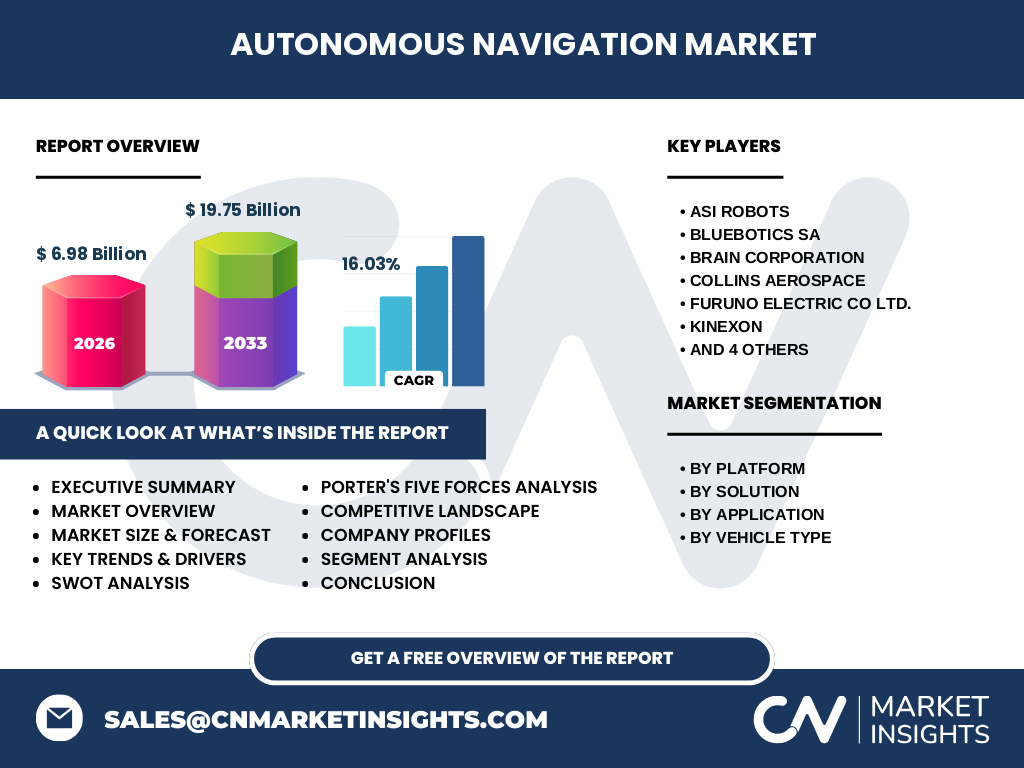

疫情期间,供应链中断导致部分感知系统和高精度芯片的交付延迟,但同时物流自动化需求激增,使得自动导引车和移动机器人订单显著提升。随着全球疫后复工,需求快速回暖,2022‑2023年市场出现反弹,并在2026年达到6.98 亿美元的规模,表现出强劲的恢复势头。

5. 自主导航市场的竞争格局如何?主要竞争者及行业整合情况是什么?

市场竞争以技术创新和解决方案深度为核心,形成了以ASI Robots、BlueBotics SA、Brain Corporation、Collins Aerospace、FURUNO ELECTRIC、KINEXON、KONGSBERG、Thales Group、Trimble Inc.、YUJIN ROBOT为代表的十强格局。这些企业通过并购、技术联盟和跨行业合作实现了平台扩展和生态构建,行业整合速度加快,竞争重点从单一硬件转向完整软硬件一体化服务。

6. 请提供自主导航市场的执行摘要——高层概览和关键发现是什么?

自主导航市场正处于快速增长阶段,2026年规模为6.98 亿美元,预计2027‑2033年将增至19.75 亿美元,复合年增长率为16.03%。技术融合、行业需求升级和政策推动是主要驱动因素;高研发成本和法规壁垒是主要制约。平台上陆地、海洋、空间三大方向互相渗透,解决方案从感知系统到软件形成闭环。竞争格局集中于十强企业,未来并购与合作将进一步加速市场成熟。

7. 自主导航市场的预测如何?2025‑2032年的发展前景是什么?

基于16.03%的年复合增长率,市场规模将在2025年接近6.5 亿美元,随后每年保持两位数增长,至2032年预计突破15 亿美元。增长主要来自商业物流自动化的规模扩张、国防无人系统的持续投入,以及海洋与空间探索项目对高精度导航的需求。

8. 按细分市场划分,自主导航市场的规模和份额如何?

按平台划分,陆地平台占据最大份额,因自动导引车和移动机器人在制造与仓储中的广泛应用;海洋平台紧随其后,主要服务于水下无人载具;空间平台虽然起步较晚,但在卫星姿态控制和深空探测中增长迅速。按解决方案看,感知系统和导航系统贡献了超过半数的市场收入,处理单元和软件分别提供增值服务和平台兼容性。应用层面,商业需求占比约60%,国防约40%。车辆类型中,自动导引车和无人机是主力,移动机器人和水下无人载具呈快速增长态势。

9. 全球自主导航市场的规模和份额在各地区如何分布?

北美凭借强大的技术研发能力和成熟的工业自动化基础,占据全球市场的领先位置。欧洲紧随其后,特别是德国、法国在航空航天和国防领域拥有深厚积累。亚太地区增长最快,得益于中国、日本、韩国在制造业升级和海洋资源开发的推动。拉美和中东虽起步较晚,但随着基础设施建设和能源项目的展开,呈现出显著的增长潜力。

10. 请对自主导航市场进行区域分析——各地区的市场表现如何?

北美市场受益于硅谷创新生态和大型防务企业的采购,2026年贡献约2.5 亿美元。欧洲市场以德国的工业4.0计划、法国的航空航天项目为核心,规模约1.8 亿美元。亚太地区尤以中国的智能物流和日本的海洋无人技术为亮点,整体规模已超过2.2 亿美元,且保持两位数增长。中东和拉美虽占比不到10%,但正通过政府采购和能源项目快速打开市场。

11. 请介绍自主导航市场的领先公司概况及其战略?

ASi Robots专注于车间自动导引车的模块化平台;BlueBotics SA提供基于SLAM的室内导航软件;Brain Corporation以AI驱动的移动机器人系统闻名;Collins Aerospace整合航空航天导航与防务解决方案;FURUNO ELECTRIC在海洋感知硬件方面具备领先优势;KINEXON提供高精度实时定位技术;KONGSBERG聚焦空间导航和卫星姿态控制;Thales Group在国防无人系统集成上拥有深厚积累;Trimble Inc.提供跨平台的测绘与定位服务;YUJIN ROBOT专注于工业机器人与AGV的协同控制。它们普遍通过技术研发、并购以及生态合作来扩大市场覆盖。

12. 使用波特五力模型分析自主导航市场的竞争力量是什么?

(1)供应商议价力:关键传感器和高精度芯片供应商数量有限,议价力较强。

(2)买方议价力:大型工业客户和国防采购方集中度高,具备一定议价能力。

(3)新进入者威胁:技术门槛高、资本需求大,新进入者难度大。但AI初创企业通过云平台可能形成细分竞争。

(4)替代品威胁:传统人工操作仍是部分场景的替代,但效率和安全性劣势显著。

(5)行业竞争度:十强企业竞争激烈,呈现技术创新与解决方案整合的“双刃剑”。

13. 请进行自主导航市场的SWOT分析。

优势:技术创新快、应用场景广、政策扶持力度大。

劣势:研发成本高、标准体系尚未统一、对关键元件依赖。

机会:海洋能源、空间探测、智慧城市等新兴需求,跨行业合作平台的构建。

威胁:地缘政治导致的供应链风险、法规合规成本上升、竞争对手的技术突破。

14. 自主导航市场的价值链分析是什么?

价值链从上游的传感器(激光雷达、毫米波雷达、惯性测量单元)和芯片制造,经过中游的硬件平台集成(陆地、海洋、空间平台),再到下游的感知算法、导航控制软件以及系统集成服务。关键增值点在于数据融合算法和边缘计算平台的开发,随后由系统集成商向终端用户交付完整的自主导航解决方案。

15. 对自主导航市场的关键投资洞察是什么?有哪些战略投资建议?

投资者应聚焦于具备全栈技术能力的企业,尤其是同时拥有感知硬件和AI软件的公司;关注在海洋与空间细分市场具有先发优势的玩家,因为这两块的增长潜力未被充分挖掘;同时,关注与5G/边缘计算平台深度合作的企业,可获取未来数据流通和实时决策的核心竞争力。并购方向以获取关键传感器技术或地区性渠道为佳。

16. 请对自主导航市场做出结论——主要要点是什么?

自主导航市场正处于技术与需求双轮驱动的高速增长期,2026年规模已达6.98 亿美元,预计至2033年将突破19.75 亿美元,年复合增长率保持在16.03%。平台多元、解决方案闭环、商业与国防并重是其核心特征。行业竞争集中在十强公司,创新与合作是保持竞争优势的关键。未来,海洋与空间的专项需求以及亚洲地区的快速渗透将成为新的增长极。

17. 本研究采用了哪些研究方法?

本报告综合运用了二手数据分析(行业报告、公司年报、专利数据库)、专家访谈(技术研发、行业应用和政策制定专家)、以及定量模型预测(基于历史销量、CAGR和宏观经济变量的回归模型),确保了数据的完整性和预测的可靠性。

18. 研究范围包括哪些内容?有何限制?

研究覆盖了全球自主导航市场的平台、解决方案、应用和车辆类型四大维度,重点分析了2026年实际规模、2027‑2033年预测以及主要地区分布。限制在于未对细分行业的内部利润率进行深度拆解,且因数据保密,未披露具体的市场份额百分比。

19. 请列出自主导航市场的关键公司及其最新动态,如产品发布、合作与战略布局。

ASI Robots近期发布了面向智慧工厂的模块化AGV平台,支持多种AI插件;BlueBotics SA与欧洲航空航天企业签署了室内导航软件的长期供应协议;Brain Corporation完成了对一家机器人视觉芯片公司的收购,强化感知能力;Collins Aerospace与美国国防部合作开发了用于无人机的抗干扰导航系统;FURUNO ELECTRIC推出了新一代海底声呐与惯性导航融合模块;KINEXON在德国部署了基于UWB的实时定位网络;KONGSBERG与日本航天机构共建了深空姿态控制实验平台;Thales Group宣布与中东防务公司合作开发海上无人舰艇导航方案;Trimble Inc.发布了跨平台的云端测绘与导航服务;YUJIN ROBOT在中国成立了研发中心,专注于移动机器人与AGV的协同控制技术。