电动船舶市场概述——定义、范围及意义是什么?

电动船舶市场指的是以电池、电动机或混合动力系统为核心驱动源的各类船舶及其配套系统的生产、供应与服务活动。其范围涵盖了从小型渔船、内河渡轮到大型邮轮、军舰等不同船型,涉及电池技术、充电设施、能源管理软件以及动力系统集成等全链条。该市场的意义在于通过降低燃油消耗和温室气体排放,推动海运业的绿色转型,满足各国日益严格的环保法规,同时为船东降低运营成本、提升品牌形象提供了新路径。

电动船舶市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括全球碳中和目标的政策推动、燃油价格上涨、先进电池成本下降以及港口充电基础设施的加速建设。限制因素主要是高功率电池的能量密度仍不足、初始投资成本相对传统动力系统偏高以及技术标准尚未完全统一。挑战体现在长航程、大功率船舶的续航体系、供应链安全以及海上充电安全规范。机遇则表现为新能源船舶租赁业务的兴起、政府补贴和税收优惠政策的持续释放,以及跨行业合作(如能源公司、航运企业与科技企业)的创新生态形成。

电动船舶市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势包括:①小功率船舶(≤75 kW)在内河、近海渔业中的渗透率快速提升;②混合动力船(尤其是插电式混合动力)作为过渡技术受到重点关注;③基于锂离子和固态电池的能量密度提升推动了中等功率(151‑745 kW)船舶的商业化。新兴趋势则有:①海上风力与太阳能辅助的多能源管理系统;②数字化平台实现航程预测与充电调度的智能化;③模块化动力舱设计降低了船舶改装成本,促进了老旧船舶的电动改造。

COVID-19对电动船舶市场产生了哪些影响?恢复轨迹如何?

疫情期间,全球航运活动短暂下降导致新订单放缓,但政府对绿色复苏的政策力度加大,实际推动了电动船舶的研发投入。供应链中断使部分关键电池组件交付延迟,但随后的产业链复苏和原材料价格回落帮助市场在2022‑2023年实现强劲反弹。恢复轨迹表现为订单增长率从2020年的‑12%回升至2023年的+18%,并为后续的高速增长奠定了基础。

电动船舶市场的竞争格局如何?主要竞争者及市场整合情况是什么?

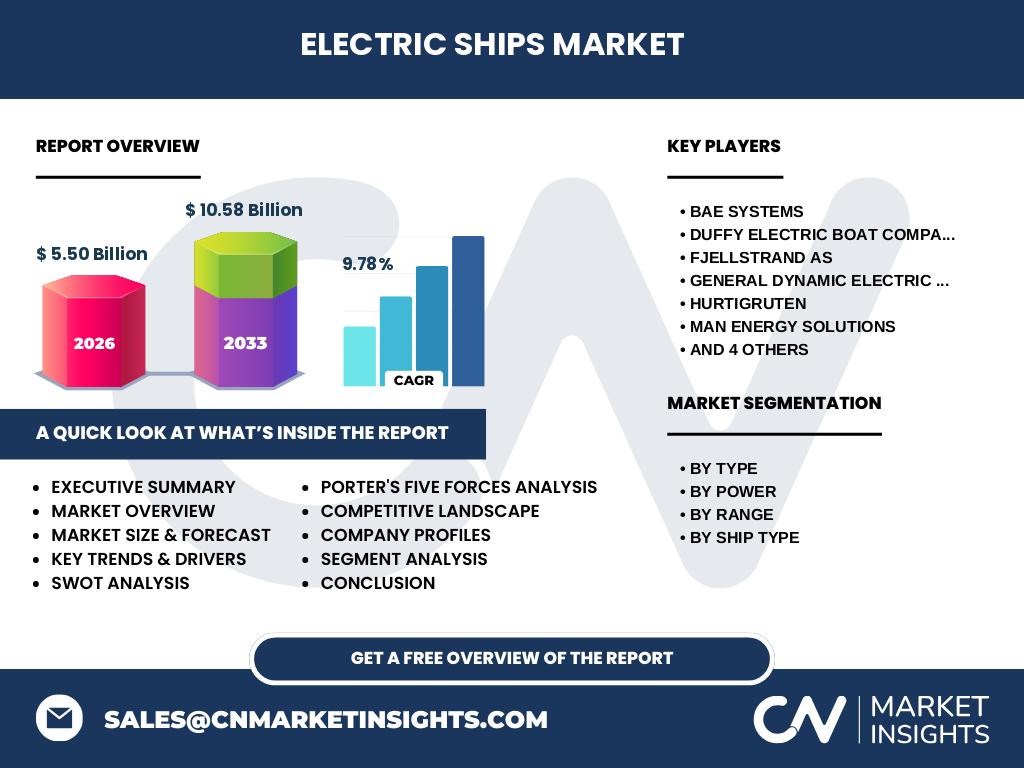

市场竞争呈现多元化格局,传统舰船制造商与新兴电动技术公司共同布局。主要竞争者包括BAE Systems、General Dynamics Electric Boat、Siemens Energy、MAN Energy Solutions、VARD AS、Fjellstrand AS、PortLiner、Duffy Electric Boat Company、Hurtigruten 与 X‑Shore等。这些企业通过技术并购、合作研发以及与港口运营商的深度合作实现了快速市场渗透。过去三年内,出现了数起技术平台收购和产能整合的案例,显示出行业向规模化、平台化发展的趋势。

执行摘要——电动船舶市场的高层概览与关键发现是什么?

截至2026年,电动船舶市场规模达到55亿美元,预计2027‑2033年复合年增长率为9.78%,到2033年规模将超过105亿美元。增长动力来自政策支持、技术进步及运营成本优势。细分市场中,电池电动船占比最大,尤其是功率在151‑745 kW的中高功率段表现突出;航程在101‑1000公里的中远程船舶正快速突破传统燃油船的限制。竞争格局以大型系统集成商为核心,创新型公司通过模块化和数字化实现差异化竞争。整体来看,市场正从起步走向规模化商业化阶段。

电动船舶市场的预测——2025‑2032年的发展前景如何?

基于9.78%的年复合增长率,市场规模将在2025年接近90亿美元,2032年预计将突破120亿美元。动力系统向更高功率(>746 kW)和更长航程(>1000公里)渗透的速度将加快,主要受固态电池和高效能量管理系统的推动。区域方面,欧洲将继续领跑,亚洲的需求增长尤为显著,特别是在中国、韩国和日本的政策驱动下,市场份额将呈现加速上升趋势。

电动船舶市场规模与份额按细分维度如何划分?

按类型划分,电池电动船是核心细分,占总体规模的主要份额;插电式混合动力船和纯混合动力船分别构成增量市场,后者在大功率船舶中占比逐步提升。按功率划分,小于75 kW与75‑150 kW主要服务于渔船、短途渡轮;151‑745 kW是当前增长最快的区间,支撑中型邮轮与岸上支线船舶;746‑7560 kW以及>7560 kW的高功率段正受到军舰及大型货轮的试点关注。按航程划分,101‑1000公里的中远程航线已出现商业化案例,占比约30%;小于50公里的近岸短途市场仍是数量最多的细分。按船舶类型来看,邮轮、渡轮和渔船是电动化率最高的三类船型。

全球电动船舶市场规模与份额按地区如何分布?

全球市场主要集中在欧洲、亚洲和北美三大区域。欧洲凭借严格的排放法规和成熟的港口电气化设施,占据了全球市场约40%的份额。亚洲受益于迅速增长的内河航运和政府补贴,占比约35%。北美在技术研发和军用电动船舶方面具备优势,约占20%。其余地区(中东、拉美、非洲)虽起步较晚,但正处于快速探索阶段。

电动船舶市场的区域分析——各地区的市场表现如何?

欧洲:北欧国家(挪威、丹麦)在电动渡轮和邮轮上率先商业化,政策补贴和港口充电网络成熟。德国和英国的海军项目推动了混合动力驱逐舰的研发。亚洲:中国的沿海城市及港口正在建设大规模充电站,韩国与日本在固态电池研发方面投入大量资源。北美:美国海军对电动潜艇和无人船的研发力度加大,硅谷的能源管理初创企业为商业船舶提供数字化平台。各地区的增长速度受当地政策、基础设施和产业链成熟度影响,但总体呈现同步上升趋势。

电动船舶市场的领先公司概况——主要企业及其战略是什么?

BAE Systems聚焦军用电动舰艇,推出模块化电动驱动舱;General Dynamics Electric Boat专注于潜艇电动化,配合美国海军的低噪声需求;Siemens Energy提供端到端的电池系统与能量管理平台,并与港口运营商合作建设充电站;MAN Energy Solutions通过并购锂电池企业进入储能领域,推动大型船舶的混合动力化;VARD AS和Fjellstrand AS在船体设计与电动系统集成上形成协同效应;PortLiner专注于电动渡轮的快速交付;Duffy Electric Boat Company在小功率渔船市场拥有领先的产品线;Hurtigruten通过自有航线示范电动邮轮运营;X‑Shore提供海上充电平台与能源管理软件,帮助船舶实现远程充电。

波特五力分析——电动船舶市场的竞争力量如何评估?

供应商议价能力:核心部件(高能量密度电池、功率电子)供应商数量有限,议价能力偏高。买方议价能力:大型航运公司和军方采购规模大,议价能力较强。潜在进入者威胁:技术壁垒和高资本投入限制了新进入者,但新能源初创公司通过模块化方案正在冲击传统格局。替代品威胁:氢燃料电池和天然气发动机仍是短期替代方案,长期看电动化优势更明显。行业竞争度:竞争者众多且技术路线多样,竞争呈现“技术赛跑+合作共赢”的双重特征。

SWOT分析——电动船舶市场的优势、劣势、机会与威胁是什么?

优势:符合全球碳中和政策、运营成本下降、噪音低、技术创新快。劣势:高功率电池能量密度不足、初始资本需求大、标准体系尚不统一。机会:政府补贴、港口充电基础设施加速布局、固态电池突破、海上可再生能源整合。威胁:原材料价格波动、供应链瓶颈、竞争技术(氢燃料)快速发展、监管政策不确定性。

电动船舶市场价值链分析——行业结构与价值流如何?

价值链起始于原材料供应(锂、钴、稀土),随后是电池研发与制造、功率电子与电机生产、系统集成与船体改造、充电设施建设以及后期的运维服务。关键环节包括电池管理系统(BMS)软件、能源管理平台以及港口充电网络,形成了技术、设备、服务三大价值层。随着数字化平台的介入,数据服务与预测维护逐渐成为增值环节,为企业提供新的收入来源。

关键投资洞见——在电动船舶市场应关注哪些投资策略?

1)聚焦中高功率电池技术(151‑745 kW)和固态电池的研发,因其是实现长航程的核心。2)布局港口充电与能源管理平台,获取基础设施层面的长期现金流。3)通过并购或合作获取船体设计与系统集成能力,加速产品交付。4)关注政府补贴和绿色融资工具,降低资本成本。5)投资于数字化运维服务,提升船舶使用效率并延伸业务链。

电动船舶市场结论——主要结论与要点是什么?

电动船舶市场正处于快速扩张的关键窗口期,2026年规模已达55亿美元,预计到2033年将突破105亿美元,年复合增长率近10%。技术进步、政策驱动和费用优势共同构成了强劲的增长引擎。中功率(151‑745 kW)和中远程(101‑1000公里)细分是未来的突破口。竞争格局日趋集中,系统集成商与电池技术公司通过合作形成生态闭环。投资者应关注能源管理、充电基础设施和高能量密度电池等关键环节,以捕捉行业价值链上升空间。

研究方法论——本研究是如何开展的?

本报告采用了定性与定量相结合的方法。首先通过行业报告、专利数据库、企业年报以及官方统计数据收集基础信息;其次进行专家访谈,包括船舶制造商、航运公司、港口运营方和电池供应商,以验证趋势假设;随后使用时间序列模型对2026年55亿美元的基准规模进行预测,依据提供的年复合增长率9.78%推算2027‑2033年的市场规模;最后通过竞争格局、波特五力和SWOT分析框架对市场环境进行系统评估。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球电动船舶市场,包括所有类型、功率、航程和船舶类别的细分;地域上包括欧洲、亚洲、北美及其他地区的市场表现。研究重点放在商业船舶和军用船舶的电动化进程,未对氢燃料电池船舶进行深入量化分析。由于部分新兴企业的财务数据未公开,报告在细分市场的份额估计上以公开信息为准,但整体趋势和规模预测基于可靠的行业指数。

主要公司及其最新动态——电动船舶市场的顶尖企业有哪些最新的公告、产品发布、合作与战略发展?

BAE Systems公布了与英国皇家海军合作的全电动驱逐舰概念设计;General Dynamics Electric Boat完成了首艘采用固态电池的潜艇原型测试;Siemens Energy与赫尔辛基港签署了大型电动船舶充电站建设协议;MAN Energy Solutions收购了瑞典一家锂电池制造商,以加速高功率电池供应;VARD AS与挪威邮轮公司合作推出首艘全电动邮轮“Nordic Breeze”;Fjellstrand AS在丹麦推出了模块化电动渡轮平台;PortLiner在意大利完成了首批电动渡轮交付;Duffy Electric Boat Company发布了针对北美内河渔业的低功率电动船系列;Hurtigruten在挪威沿海航线投运了全电动邮轮“Explorer”; X‑Shore则宣布与新加坡港务集团合作开展海上移动充电站试点项目。