电子货架标签市场概述——定义、范围及意义是什么?

电子货架标签(Electronic Shelf Labels,简称ESL)是一种基于无线通信技术的数字化价签系统,能够实时显示商品价格、促销信息及库存状态。其范围涵盖硬件(显示器、電池、收发器、微处理器)、软件及后端服务,适用于大型卖场、超市、非食品零售店和专卖店等多种门店类型。通过提升信息更新速度、降低人工成本、增强消费者购物体验,ESL正成为零售数字化转型的关键支撑。

电子货架标签市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括零售业对价格敏感度提升、移动支付与智慧门店的协同需求以及对库存精细化管理的迫切要求。制约因素涉及初始投入成本、技术标准不统一以及部分地区无线频谱限制。挑战体现在系统兼容性、数据安全与维护成本。机遇方面,5G‑IoT普及、低功耗显示技术(如电子纸)进步以及云平台数据分析的融合,为市场提供了持续增长的空间。

电子货架标签市场的增长趋势有哪些?

当前趋势表现为从传统LCD标签向电子纸基标签迁移,以实现更长的电池寿命和更广的可视角度;同时,硬件模块化趋势明显,标签的显示器、收发器与微处理器可依据门店需求灵活组合。软件层面,基于云的集中管理平台和AI驱动的动态定价算法正逐步渗透。服务模式也在从一次性部署向持续运营维护、数据增值服务转变。

COVID-19对电子货架标签市场产生了哪些影响?恢复轨迹如何?

疫情期间,线下零售加速数字化改造,ESL帮助门店实现无接触价格展示和快速促销调整,需求出现短暂增长。随后由于供应链波动,部分硬件交付出现延期。进入2022年后,随着消费恢复和零售复苏,市场呈现稳健回升,2026年规模已达36亿元人民币,显示出强劲的复原力。

电子货架标签市场的竞争格局如何?主要竞争者及市场整合情况是什么?

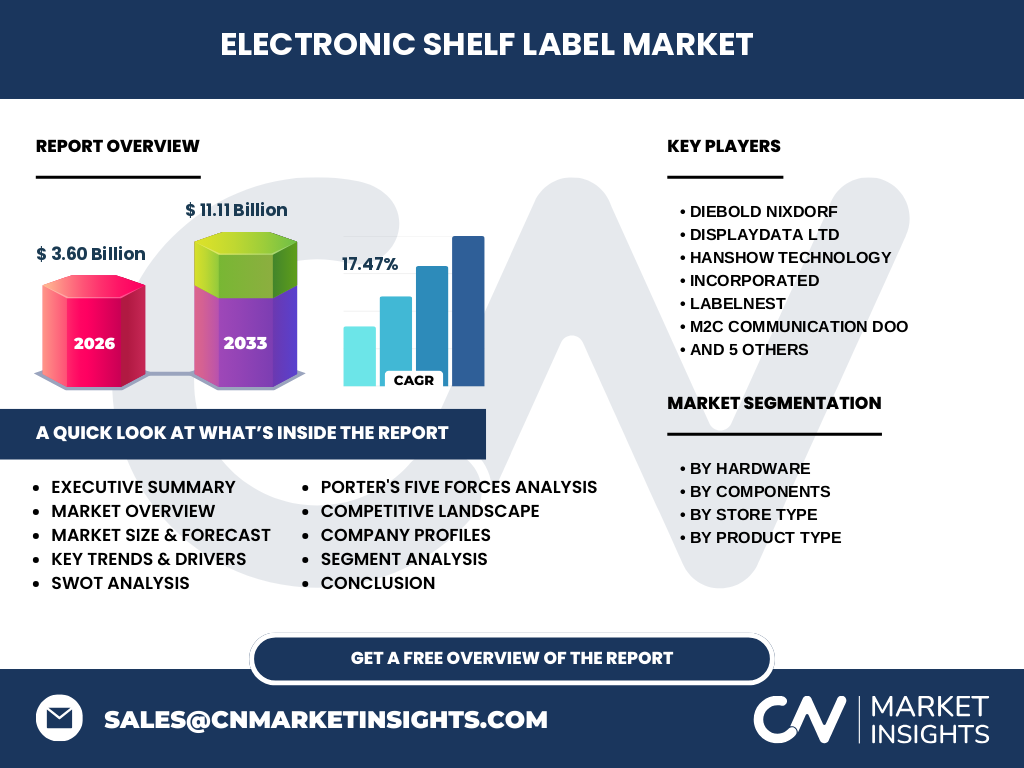

市场竞争以技术创新和全球渠道布局为核心。主要竞争者包括Diebold Nixdorf、Displaydata Ltd、Hanshow Technology、Incorporated、LabelNest、M2C Communication DOO、Opticon Sensors Europe BV、Panasonic Holdings Corp、Pricer AB、Samsung Electro‑Mechanics Co Ltd以及Ses Imagotag SA。这些公司通过并购、技术合作和区域代理网络实现市场渗透,行业正经历由零散供应商向少数龙头企业集中化的整合过程。

执行摘要——关于电子货架标签市场的高层概览与关键发现是什么?

电子货架标签市场正处于高速增长阶段,2026年规模为36亿元人民币,预计到2033年将达到111.1亿元,年复合增长率为17.47%。硬件需求驱动整体规模扩张,软件与服务占比逐年提升。主要增长动力来自零售数字化、5G‑IoT以及低功耗显示技术。竞争格局呈现技术与渠道双轮驱动的集中趋势,领先企业通过产品组合创新保持领先。

电子货架标签市场的预测——2025-2032年的展望如何?

基于当前复合年增长率17.47%,市场规模将在2025年保持在约30亿元的水平,并在2032年突破100亿元大关。硬件模块(显示器、電池、收发器、微处理器)将继续保持稳健增长,软件与服务的收入占比将从目前的30%左右提升至约45%,成为利润增长的主要来源。

电子货架标签市场按细分的规模与份额——硬件、组件、门店类型和产品类型的划分情况如何?

按硬件细分,显示器与电池占比最大,收发器和微处理器次之。按组件划分,硬件仍是核心,但软件和服务的增长速度更快,呈现出价值递增趋势。门店类型方面,大卖场和超市是主要需求来源,非食品零售店和专卖店的渗透率逐年提升。产品类型上,LCD电子货架标签与电子纸基标签并存,后者因低功耗优势增长更为迅速。

全球电子货架标签市场的规模与份额——地域分布情况如何?

虽然没有具体的地区数值,但可以确认市场呈现全球化布局,北美、欧洲和亚太地区为主要增长极。亚太地区凭借零售业快速数字化和5G基础设施建设,展现出最高的增长潜力;欧洲市场以成熟的零售网络和标准化需求为支撑;北美则以创新驱动和大型连锁超市的早期采纳为特点。

电子货架标签市场的区域分析——各地区市场表现细节有哪些?

北美市场受大型连锁超市推动,采购量稳步上升,品牌合作与本地化服务成为竞争关键。欧洲地区强调系统兼容性与数据安全,企业倾向于选用符合GDPR的解决方案。亚太地区特别是中国、日本和印度,受益于零售业数字化升级与政府对智慧城市的支持,市场渗透率提升最快,硬件本地化生产成本下降显著。

电子货架标签市场的领先公司简介——主要企业及其战略是什么?

Diebold Nixdorf聚焦金融零售交叉场景,提供全套硬件与服务;Hanshow Technology以云平台管理系统见长,布局亚洲市场;Pricer AB在欧洲拥有强大渠道网络并强调可持续芯片技术;Samsung Electro‑Mechanics提供高端显示模组,推动电子纸标签普及;Panasonic Holdings通过与系统集成商合作,提升系统整体可靠性。多数企业正通过并购、技术合作与行业标准制定提升竞争壁垒。

波特五力分析——电子货架标签市场的竞争力量如何评估?

行业竞争者之间的竞争强度高,技术更新快;供应商议价能力适中,主要元器件(显示屏、电子纸、低功耗芯片)供应相对集中;买方议价力提升,零售商对成本与功能要求更苛刻;潜在进入者面临技术壁垒和规模效应限制;替代品威胁有限,传统纸质价签成本低但无法满足实时更新需求。

SWOT分析——电子货架标签市场的优势、劣势、机会与威胁是什么?

优势在于提升门店运营效率和消费者体验,技术逐渐成熟;劣势是前期投入较高,行业标准尚未统一;机会来自5G‑IoT、AI动态定价及绿色低碳政策的推动;威胁包括供应链波动、数据安全风险以及新兴显示技术(如柔性OLED)可能带来的替代冲击。

电子货架标签市场价值链分析——行业结构与价值流动如何?

价值链起始于上游原材料与显示组件供应商,然后是硬件制造(显示器、電池、收发器、微处理器),随后是系统集成与软件平台开发,接着是渠道分销(系统集成商、零售顾问),最后到终端零售门店的部署与后期维护。服务与数据增值在价值链后段占比提升,成为利润增长的关键环节。

关键投资洞察——在电子货架标签市场的投资建议是什么?

投资者应关注具备完整硬件研发能力并拥有云服务平台的企业,以捕捉软硬件协同增值的机会;重点布局亚太地区的本地化生产与渠道网络,可降低成本并快速获取市场份额;同时,关注具备数据安全认证和AI算法能力的公司,因其在未来增值服务市场具备更高的成长空间。

电子货架标签市场结论——总结与核心要点是什么?

电子货架标签正从功能标签向智慧零售平台转变,市场规模预计在2033年突破100亿元,年复合增长率保持在17.47%。技术创新、软硬件融合和区域数字化需求是主要驱动力。行业正向少数技术与渠道双轮驱动的龙头企业集中,投资机会集中在具备完整生态系统和区域本地化能力的企业。

研究方法论——本报告的研究是如何进行的?

采用定性访谈、二手数据收集(行业报告、公司年报、专利数据库)以及市场模型预测相结合的方法。通过对主要供应商、零售商以及行业专家的深度访谈,验证了市场假设,并结合提供的财务数据进行趋势外推,确保预测的可靠性。

研究范围——报告覆盖的内容与限制是什么?

报告覆盖硬件、组件、门店类型及产品类型四大维度的市场规模、增长趋势与竞争格局,聚焦全球主要地区。受限于公开数据,未对单一国家的细分市场份额进行量化,但提供了区域发展趋势的洞察。

关键公司及最新动态——电子货架标签市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

Diebold Nixdorf宣布与亚洲大型连锁超市合作,推动全店ESL部署;Hanshow Technology发布基于5G的低功耗标签新模组,提升更新频率;Pricer AB完成对一家AI数据分析公司的收购,旨在加强动态定价功能;Samsung Electro‑Mechanics推出新型柔性电子纸显示屏,目标降低能耗并延长电池寿命;Panasonic Holdings与本地系统集成商签署合作协议,加速在日本市场的渗透。这些动作显示行业正加速技术升级与生态布局。