1. 联网健身器材市场概述 - 定义、范围及意义是什么?

联网健身器材市场指的是将互联网、云平台、物联网(IoT)等数字技术与传统健身设备相结合的产品与服务体系。该市场覆盖有氧训练、力量训练等多种器材类型,面向住宅、健身房以及其他商业用户。通过实时数据采集、个性化训练方案、远程监控与社群互动,提升用户锻炼体验、训练效率和健康管理水平,已成为智能健康产业的重要组成部分。

2. 联网健身器材市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:数字化转型需求——消费者对个性化、可视化健身方案的期望日益提升;健康意识提升——后疫情时代人们更关注居家和公共场所的健康管理;技术进步——5G、AI和大数据为实时交互提供技术支撑。限制因素主要是:高成本——联网硬件和软件平台的研发投入大;数据安全与隐私法规要求日趋严格。挑战包括供应链波动、行业标准缺失以及用户对新技术的接受度。机遇方面,跨界合作(例如与健康保险、医疗机构)的潜力巨大,新兴市场(东南亚、拉美)的消费升级为行业提供增长空间。

3. 联网健身器材市场的增长趋势是什么?

当前趋势表现为:全程互联——从设备端到云端再到移动端的闭环生态;AI教练——基于机器学习的动作识别与纠正功能逐步普及;内容生态化——平台提供线上课程、社群挑战和虚拟赛事;硬件模块化——可升级的传感器和可替换部件降低用户更换成本。这些趋势共同推动市场向更高附加值的服务型方向发展。

4. COVID-19 对联网健身器材市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家健身需求激增,推动了住宅用户对联网器材的采购,市场出现短期快速增长。与此同时,商业用户(健身房)因封闭导致需求下降。随着疫情防控常态化,商业场所逐步复工,用户对卫生、远程监控的需求提升,进一步增强了联网解决方案的吸引力。整体恢复呈现“住宅增长+商业复苏”双轨并进的格局。

5. 联网健身器材市场的竞争格局如何?主要竞争者有哪些?

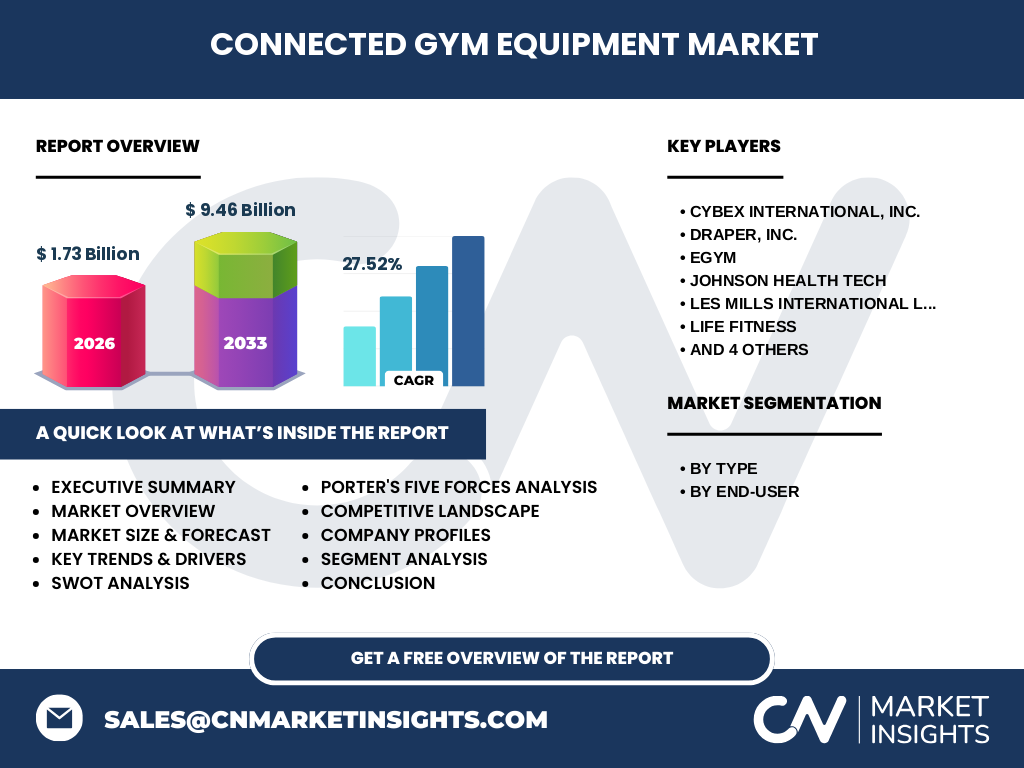

行业集中度逐步提升,全球品牌通过技术研发、生态系统构建以及并购实现市场整合。主要竞争者包括Cybex International、Draper、EGYM、Johnson Health Tech、LES MILLS、Life Fitness、Nautilus、Precor、TRUE Fitness Technology以及Technogym等。这些公司在硬件创新、软件平台和内容服务上展开激烈竞争,同时也在全球范围内布局渠道与售后网络。

6. 执行摘要 - 对联网健身器材市场的高级概况和关键发现是什么?

2026年市场规模达到17.3亿美元,预计2027‑2033年复合年增长率为27.52%,至2033年规模将超过94.6亿美元。增长的核心动力是数字化健康需求和技术成本下降。住宅用户贡献显著增长,商业用户在复苏后将重新成为重要收入来源。行业主要由十余家技术与品牌实力兼备的公司主导,生态系统竞争将是未来的关键竞争点。

7. 联网健身器材市场的预测 - 2025‑2032 年的展望如何?

基于现有复合年增长率27.52%,市场将在2025年至2032年间保持高速扩张。进入2028年后,随着5G网络全面普及和AI算法成熟,产品的功能差异化将进一步加强,推动用户付费意愿提升。预计在2029年左右,平台付费服务(订阅课程、健康数据分析)将占整体收入的显著比例,成为新的增长引擎。

8. 联网健身器材市场按细分的规模与份额如何?

按类型划分,有氧训练与力量训练是核心产品线,两者在硬件投入和用户使用时长上呈现互补关系。按终端用户划分,住宅细分市场因居家健身需求增长而占据快速上升的份额,健身房细分在后疫情恢复期呈现显著回弹,其他商业用户(如企业福利中心、康复机构)保持稳健增长。具体的市场份额比例未披露,但上述结构反映了各细分的相对重要性。

9. 全球联网健身器材市场的规模与地区分布如何?

全球市场总规模在2026年已达17.3亿美元,预计到2033年将突破94.6亿美元。虽然具体地区数据未列出,但从行业报告常见的格局来看,北美、欧洲和亚太是主要的需求驱动区。其中亚太地区受益于中产阶层扩大和数字基础设施提升,预计将成为增长最快的地区。

10. 对联网上健身器材市场的地区分析有哪些要点?

北美市场凭借成熟的健身文化和高渗透率的数字技术,仍保持高基数和创新领导地位。欧洲在健康政策支持和数据合规方面具备优势,推动企业在本土化服务与内容本土化上加码。亚太地区尤其是中国、印度和东南亚国家,用户基数大、互联网普及率提升,为联网健身器材提供了广阔的增长空间。拉美和中东地区虽起步稍晚,但随着互联网渗透和城市化进程,也展现出潜在需求。

11. 请介绍联网健身器材市场的领先公司及其战略?

领先公司如Technogym通过自有云平台提供全方位的训练生态,强调高端硬件与内容整合;Life Fitness聚焦商业渠道,推出模块化联网设备,帮助健身房实现会员数字化管理;EGYM利用AI技术实现实时动作纠正,打造智能化训练系统;Johnson Health Tech依托其在亚洲的渠道网络,加速住宅市场渗透。多数企业通过并购、合作伙伴关系以及生态平台建设来提升竞争壁垒。

12. 请分析联网健身器材市场的波特五力?

1)供应商议价能力:核心传感器和通信模块供应相对集中,供应商议价略高。2)买方议价能力:终端用户对功能和内容的要求提升,使得品牌之间的差异化竞争更为重要,买方议价能力增强。3)潜在进入者威胁:技术门槛和品牌忠诚度形成一定壁垒,但硬件创客和互联网公司可能凭借软件优势进入。4)替代品威胁:传统非联网器材和移动健身APP构成一定替代,但无法提供完整硬件+数据闭环。5)行业竞争程度:十余家全球品牌竞争激烈,主要通过技术创新、内容生态和服务网络争夺市场份额。

13. 请给出联网健身器材市场的SWOT分析?

优势(Strengths)包括技术创新能力强、用户粘性高、数据资产丰富。劣势(Weaknesses)是产品成本较高、对高质量网络环境依赖大。机会(Opportunities)体现在健康保险合作、企业福利市场、以及新兴地区的需求增长。威胁(Threats)则来源于数据隐私监管、供应链波动以及潜在的低价竞争者。

14. 联网健身器材市场的价值链分析如何?

价值链自上而下包括:研发设计(传感器、软件平台)→元件采购(芯片、通讯模组)→制造装配(硬件生产)→品牌营销与渠道分销(线上电商、线下经销)→售后服务与数据运营(云平台维护、内容更新)→增值服务(订阅课程、健康报告)。在此链条中,软件平台和数据服务已成为提升利润率的关键环节。

15. 在联网健身器材市场的关键投资洞察是什么?

投资者应重点关注:

- 拥有完整软硬件生态且具备内容生产能力的公司。

- 在住宅细分市场布局早、渠道渗透率高的企业。

- 具备数据安全合规能力并能够开展跨行业合作的运营平台。

- 在新兴地区拥有本土化研发或生产基地的供应链优势企业。

这些因素有助于捕捉高速增长的利润空间。

16. 请总结联网健身器材市场的结论与要点?

联网健身器材市场正处于快速扩张阶段,2026年规模为17.3亿美元,预测到2033年将突破94.6亿美元,年复合增长率高达27.52%。技术驱动、健康需求和居家趋势共同塑造了市场格局,住宅用户增长强劲,商业用户在后疫情复苏后仍具重要地位。行业竞争以技术与内容生态为核心,领先企业通过平台化布局巩固优势。投资机会集中在平台服务、区域扩张以及跨界合作。

17. 本次研究的方法论是什么?

研究基于二手公开资料、行业报告、公司年报、专利数据库以及市场调研机构的数据,结合定量模型进行规模估算与趋势预测。通过专家访谈验证假设,并使用情景分析评估不同宏观因素对市场的潜在影响。

18. 研究范围包括哪些内容,有哪些限制?

报告覆盖全球联网健身器材的硬件、软件平台、内容服务以及主要细分市场(有氧、力量)和终端用户(住宅、健身房、其他商业)。范围不包括非联网传统健身器材以及仅提供单一软件服务的健身APP。由于部分地区的细分数据未公开,报告侧重宏观趋势与主要竞争格局分析。

19. 联网健身器材市场的关键企业及其近期动态有哪些?

关键企业包括Cybex International、Draper、EGYM、Johnson Health Tech、LES MILLS、Life Fitness、Nautilus、Precor、TRUE Fitness Technology和Technogym。近期,Technogym发布了新一代云端训练平台,强化AI教练功能;Life Fitness完成对一家AI动作识别初创公司的收购,以提升智能化水平;EGYM与多家健康保险公司签署合作协议,实现运动数据在保险定价中的应用;Johnson Health Tech在亚洲推出针对住宅用户的低价联网套装,扩大市场渗透。这些动向显示行业正通过技术整合、合作共赢和产品多元化快速演进。