汽车内饰照明系统市场概述——定义、范围及重要性是什么?

汽车内饰照明系统指在乘客舱内部提供功能性与氛围性光源的全部硬件与软体组合,包括车顶控制台灯、阅读灯、车身灯光以及氛围灯等子系统。其范围涵盖从传统的点式灯具到基于LED、光纤和智能控制的整体光环境解决方案。该市场的重要性体现在提升驾乘舒适度、增强品牌形象、满足日益严格的能耗和安全法规以及为车联网与自动驾驶提供必要的视觉交互平台。

汽车内饰照明系统市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括消费者对豪华感和个性化的需求增长、LED成本持续下降以及车载电子架构的标准化。限制因素主要是高端车型的灯光系统成本较高以及部分地区法规对光强和颜色的限制。挑战在于技术迭代速度快,供应链需要同步升级;同时,跨品牌的电磁兼容性问题仍待解决。机遇则来自于智能座舱概念的兴起、光控交互与健康照明(如蓝光抑制)技术的突破以及新兴市场对中高档车型的渗透。

汽车内饰照明系统市场的增长趋势是什么?

当前趋势表现为三方面:①全车LED化加速,传统灯泡被矩阵式或点阵式LED取代;②氛围灯从单一颜色走向多色可编程、与车内娱乐系统联动的动态光效;③功能集成深化,照明系统与座椅加热、空调通风、抬头显示等子系统共用控制网络,实现“一键情境”。这些趋势共同推动市场向更高附加值和更高技术含量方向演进。

COVID-19 对汽车内饰照明系统市场产生了哪些影响,恢复轨迹如何?

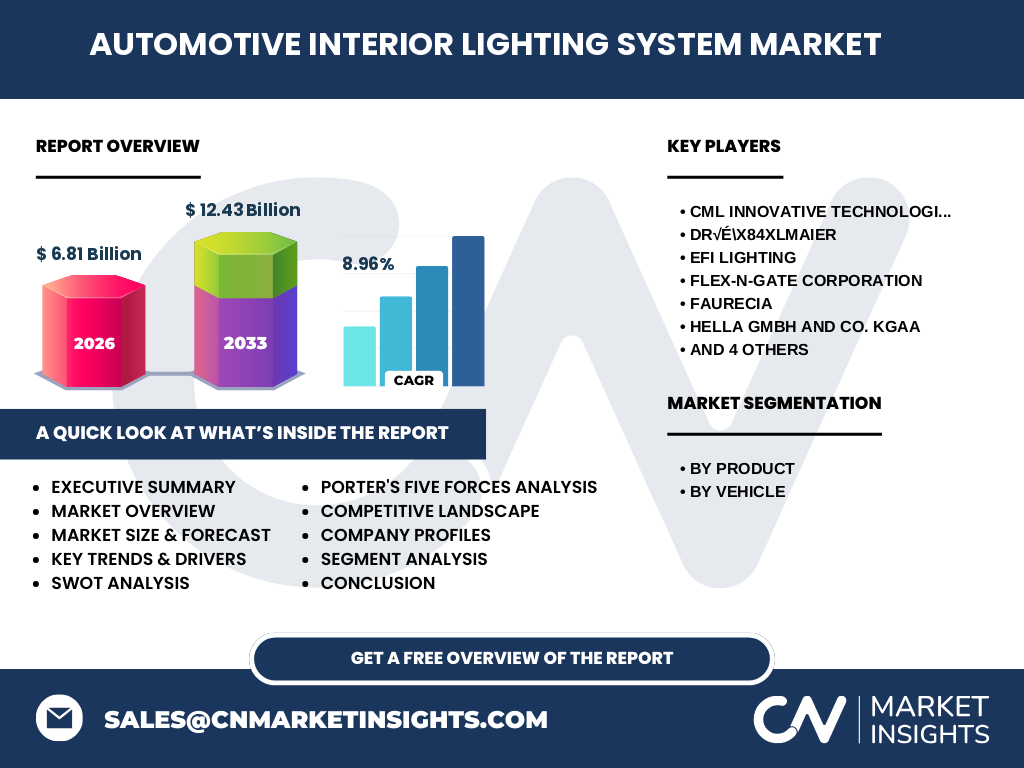

疫情期间,全球汽车产能下降导致内饰照明的订单缩减,尤其是豪华车型的高端灯光配置受冲击。然而,随着2022年后供应链恢复、消费者对车内舒适与私密空间的需求增加,市场出现快速反弹。2026 年市场规模已恢复至 68.1 亿元人民币,并呈现出强劲的复苏势头,为后续增长奠定基础。

汽车内饰照明系统市场的竞争格局如何?主要竞争者有哪些?

行业竞争以少数具备完整车灯研发与制造能力的跨国企业为主,形成一定的集中度。主要竞争者包括 CML Innovative Technologies、DR√É XLMAIER、EFI LIGHTING、FLEX‑N‑GATE CORPORATION、Faurecia、HELLA GmbH and Co. KGaA、OSRAM GmbH、Robert Bosch GmbH、The 3M Company 以及 VALEO SERVICE。这些公司通过技术创新、并购整合和与整车厂的深度合作实现市场份额的稳固和提升。

执行摘要——汽车内饰照明系统市场的关键发现是什么?

综合分析显示,汽车内饰照明系统正从功能性向体验性转变,2026 年市场规模达到 68.1 亿元人民币,预计至 2033 年将增长至 124.3 亿元,复合年增长率为 8.96%。驱动因素为LED成本下降、智能座舱需求提升以及豪华车氛围灯渗透率上升。主要挑战在于高端系统的成本控制和法规合规。重点竞争者通过产品组合扩展和技术合作保持领先,投资者可关注氛围灯、可编程光控以及车载健康照明的细分领域。

汽车内饰照明系统市场预测——2025‑2032 年的展望如何?

基于 8.96% 的复合年增长率,市场规模将在 2025 年接近 63 亿元人民币,并在 2032 年突破 110 亿元人民币。增长将主要来源于豪华车氛围灯的渗透、经济型和中价位车型对低成本LED灯具的需求提升,以及亚太地区新车销量的高速增长。技术层面,光控交互、可变色氛围灯以及与车内 AI 系统的深度集成将成为新增长点。

汽车内饰照明系统市场按细分的规模与份额——产品和车辆细分情况如何?

按产品划分,车顶控制台、阅读灯、车身灯光和氛围灯是四大子类;按车辆划分,经济型、中价位和豪华车辆构成主要需求层次。虽然没有具体数值,但可以预期氛围灯在豪华车中的贡献最高,阅读灯和车身灯光在经济型和中价位车型中占比更大。细分市场的多样化需求推动供应商提供模块化、可定制的灯光解决方案。

全球汽车内饰照明系统市场按地区的规模与份额如何?

全球范围内,北美、欧洲和亚太是主要市场。北美和欧洲凭借成熟的豪华车平台和严格的安全法规,保持高端氛围灯的较高渗透率;亚太地区凭借快速增长的乘用车销量,尤其是中国、印度和东南亚市场,对经济型和中价位灯具需求旺盛。整体来看,亚太的增长速度最快,将在未来十年内成为市场规模的主要贡献者。

汽车内饰照明系统市场的区域分析——各地区表现如何?

北美市场受益于车厂对智能座舱的提前布局,企业投入研发资源较多,行业创新密集。欧洲则在法规驱动下,重点发展低功耗、符合欧盟光学安全标准的灯具。亚太地区的增长动力来自新车保有量的快速提升以及本土供应链的成熟,特别是中国的本土灯具厂商正加速向高端氛围灯转型。拉美和中东地区虽然基数较小,但受到豪华车渗透和本地化生产的推动,呈现出稳步增长。

汽车内饰照明系统领先公司概况——主要企业的业务与战略是什么?

CML Innovative Technologies 侧重于模块化光源系统,推出可快速更换的氛围灯组件;DR√É XLMAIER 与整车厂共同开发全光控座舱平台;EFI LIGHTING 专注于高亮度LED灯具的功率管理;FLEX‑N‑GATE 提供车身灯光的结构件与灯具一体化解决方案;Faurecia 通过收购提升车内氛围灯的系统集成能力;HELLA 采用光学芯片技术实现更低能耗;OSRAM 继续深耕光谱调节与健康照明;Bosch 集成灯光控制与安全系统;3M 关注光学胶粘剂与散热材料;VALEO 以电动化驱动的灯具平台为核心,布局智能座舱生态。

波特五力分析——汽车内饰照明系统市场的竞争力量如何?

1)供应商议价能力:LED芯片和光学材料供应商集中度提升,议价能力增强;2)买方议价能力:整车厂拥有强大采购规模,对价格和交付要求苛刻;3)潜在进入者威胁:技术门槛和规模效应限制新进入者,但部分新兴光电子企业通过创新产品尝试切入;4)替代品威胁:传统灯泡已基本被LED取代,替代威胁低;5)行业竞争度:主要供应商规模大、产品同质化程度高,竞争以技术差异化和成本优势为主。

SWOT分析——汽车内饰照明系统市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、成本持续下降、与智能座舱强关联。劣势:高端系统研发投入大、标准不统一导致集成难度。机会:氛囲灯的个性化需求、健康照明功能、车联网平台开放带来增值服务。威胁:原材料价格波动、法规收紧以及跨行业竞争(如消费电子光源进入汽车领域)。

汽车内饰照明系统价值链分析——行业结构与价值流如何?

价值链从上游的LED芯片、光学元件、散热材料供应,经过中游的灯具设计、模具制造、系统集成,到下游的整车厂装配与售后服务。研发与设计是价值创造的核心,尤其是光学控制算法和人机交互界面。供应链的本地化与模块化趋势提升了响应速度,降低了库存成本,形成了以技术研发驱动、快速交付为特征的价值流。

关键投资洞察——在汽车内饰照明系统市场应关注哪些投资策略?

投资者应重点关注具备光学算法、可编程控制平台和系统集成能力的企业,尤其是拥有汽车OEM长期合作关系的供应商。氛围灯和健康照明细分市场的成长空间大,进入门槛相对较高,适合通过并购或股权投资获取技术与渠道。亚太地区的本土企业因成本优势与本地化服务具备快速增长潜力,亦是重要投资标的。

汽车内饰照明系统市场结论——主要结论与要点是什么?

汽车内饰照明系统正从单一功能向综合体验转型,市场规模在 2026 年已达 68.1 亿元,预计到 2033 年将增长至 124.3 亿元,年均复合增长率近 9%。驱动因素包括LED成本下降、智能座舱需求和豪华车氛围灯渗透。主要挑战在于成本控制与法规合规。竞争格局呈现少数技术领先企业主导,区域增长以亚太最快。投资重点应放在氛围灯、健康照明及与车联网深度集成的创新解决方案。

研究方法论——本报告采用了哪些研究方法?

本报告结合了二手数据收集(行业报告、公司年报、官方统计)与一手访谈(整车厂采购负责人、灯具供应商技术主管),采用自上而下的市场规模估算和自下而上的细分验证。通过趋势分析、竞争矩阵和财务模型,对2026 年实际市场规模进行校准,并基于 8.96% 的复合年增长率进行 2027‑2033 年预测。

研究范围——报告覆盖了哪些内容与限制?

报告聚焦于全球汽车内饰照明系统的产品与车辆细分,涵盖技术趋势、竞争格局、地域分布以及未来七年预测。未对特定国家的细分市场份额进行量化,也未涉及非乘用车(如商用车、特种车辆)的内部照明解决方案。

关键公司与最新动态——主要企业的最新公告、产品发布、合作与战略是什么?

CML Innovative Technologies 最近发布了基于无线控制的模块化氛围灯系统,支持 OTA 更新;DR√É XLMAIER 与某欧洲豪华品牌签署了全光控座舱合作协议;EFI LIGHTING 推出高效散热设计的 1500 lm 车顶灯具;FLEX‑N‑GATE 与亚洲车厂共建灯具结构件联合研发中心;Faurecia 完成对一家氛围灯初创公司的收购,以加速系统集成;HELLA 与 OSRAM 联合研发可调色温的健康照明模块;Bosch 在2024 年车展展示了集成安全灯光与情境灯光的 AI 控制平台;3M 发布新型光学胶粘剂提升灯具可靠性;VALEO 与电动汽车平台合作,推出低功耗的车内灯光管理系统。