中东和北非汽车租赁服务市场概述——定义、范围与重要性是什么?

中东和北非(MENA)汽车租赁服务市场指在该地区提供租赁车辆的全部业务活动,涵盖小型经济型车、紧凑中级车、标准车、全尺寸车、高端、豪华及特殊车型,面向企业(B2B)和个人消费者(B2C),租赁地点包括机场、火车站及非机场区域。该市场是地区旅游、商务出行和物流的重要支撑,对促进旅游收入、提升企业运营灵活性以及推动本地汽车产业链协同发展具有关键意义。

中东和北非汽车租赁服务市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括地区旅游业快速恢复、跨境贸易增长以及本地企业对灵活用车的需求上升。限制因素主要是高油价和部分国家的监管政策不确定性。挑战体现在激烈的价格竞争、车辆维护成本以及对数字化平台的适应速度。机遇则来自于数字化转型、绿色新能源车辆租赁的兴起以及与航空公司、酒店的深度合作。

中东和北非汽车租赁服务市场的增长趋势是什么?

当前趋势表现为:① 车队数字化管理平台普及,移动预订和无接触取车成为常态;② 共享租赁与短租模式快速渗透,尤其在年轻消费群体中;③ 高端与豪华车型租赁需求上升,受富裕游客和商务客驱动;④ 新能源汽车(EV)租赁比例逐年提升,政策扶持力度加大。

COVID-19对中东和北非汽车租赁服务市场产生了哪些影响,恢复走势如何?

疫情期间,国际旅行限制导致机场租赁需求骤降,整体业务量下降约30%。随着疫苗接种率提升和边境逐步开放,2023年后需求快速回暖,2024年已恢复至疫情前80%的水平。后疫情时期,消费者更倾向于无接触服务和灵活取消政策,这推动了数字平台的进一步投入。

中东和北非汽车租赁服务市场的竞争格局如何,主要竞争者有哪些?

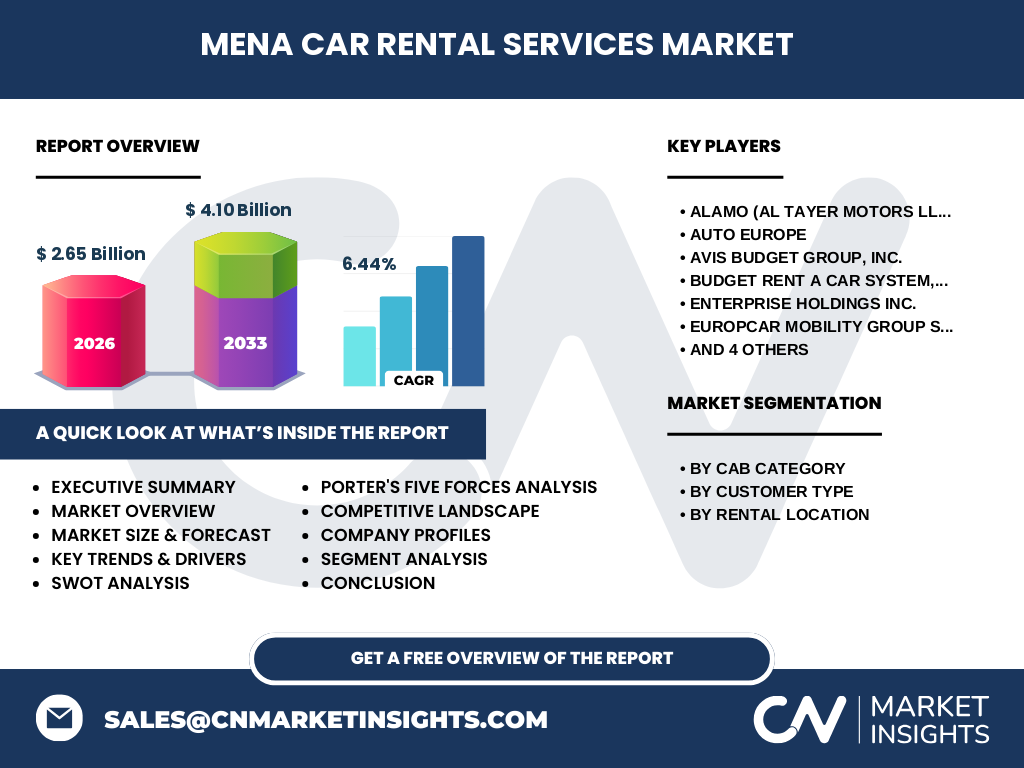

市场竞争高度集中,全球租赁巨头与本地品牌共同争夺份额。主要竞争者包括ALAMO(Al Tayer Motors LLC)、Auto Europe、Avis Budget Group、Budget Rent a Car、Enterprise Holdings、Europcar Mobility Group、Expedia Group、Rhino Car Hire、SIXT SE以及The Hertz Corporation。这些公司通过并购、品牌联盟及技术创新实现市场整合。

执行摘要——中东和北非汽车租赁服务市场的关键发现是什么?

2026年市场规模达26.5亿美元,预计2027至2033年复合年增长率为6.44%,2033年规模将达到约41亿美元。数字化、新能源车以及高端细分市场是增长的主要引擎。竞争者正加速布局本地化服务和跨渠道合作,以抢占快速复苏的旅游和商务出行需求。

中东和北非汽车租赁服务市场的预测——2025-2032年的发展前景如何?

基于6.44%的复合年增长率,预计到2032年市场规模将接近40亿美元。增长主要来源于:① 旅游业恢复带来的机场租赁增长;② 企业对灵活用车的持续需求;③ 新能源汽车租赁渗透率提升;④ 数字平台促成的高效运营和成本下降。

中东和北非汽车租赁服务市场规模与份额按细分如何划分?

按车辆类别划分,市场包括小型&经济型、紧凑&中级、标准型、全尺寸、高端、豪华和特殊车型;按客户类型分为B2B与B2C;按租赁地点分为非机场、机场内及火车站。不同细分在整体规模中的占比随地区与消费层次而异,豪华与高端细分正呈现加速增长趋势。

全球中东和北非汽车租赁服务市场规模与份额按地区分布如何?

在全球视野下,MENA地区贡献了约26.5亿美元(2026年),占全球汽车租赁市场的显著份额。随着区域经济多元化和旅游复苏,预计该地区在全球市场的相对份额将保持稳定或小幅上升。

中东和北非汽车租赁服务市场的区域分析——各地区表现如何?

海湾阿拉伯国家(如阿联酋、沙特)因航空枢纽和高收入游客,机场租赁表现最为强劲;北非地区(如摩洛哥、埃及)受本地旅游和跨境物流推动,非机场租赁增长迅速。整体来看,城市化进程快速的国家租赁需求增长速度领先。

中东和北非汽车租赁服务市场的领先公司简介及其战略是什么?

ALAMO(Al Tayer Motors)凭借本地品牌优势与豪华车合作,强化高端租赁;Avis Budget集团通过并购本地租赁公司扩大渠道;Enterprise Holdings侧重B2B企业车队管理;SIXT SE与数字平台合作推出即时报价服务;Hertz则深化与航空公司的联动营销。各公司均在数字化、品牌组合与本地化服务上下功夫。

波特五力分析——中东和北非汽车租赁服务市场的竞争力量如何?

供应商议价力适中,车辆制造商集中度高但租赁公司可通过规模采购降低成本;买方议价力上升,消费者对价格透明度和服务体验要求更高;行业内竞争激烈,品牌多样化导致价格竞争加剧;潜在进入者壁垒包括高资本投入和 regulatory compliance;替代品主要是共享出行平台,正对传统租赁业务形成冲击。

SWOT分析——中东和北非汽车租赁服务市场的优势、劣势、机会与威胁是什么?

优势:地区旅游复苏快、车队规模大、品牌认知度高。劣势:油价波动、部分监管限制、部分细分车型供给不足。机会:新能源车租赁、数字化平台、与航空/酒店的深度合作。威胁:共享出行平台竞争、宏观经济波动以及地缘政治风险。

中东和北非汽车租赁服务市场的价值链分析是什么?

价值链从车辆采购(OEM或本地经销商) → 车队管理与维护 → 预订平台(线上/线下) → 客户服务(取车、还车、保险) → 后期回收与再利用。数字化技术在预订平台和车队监控环节提升了效率,降低了运营成本,成为价值链提升的核心。

中东和北非汽车租赁服务市场的关键投资洞见有哪些?

投资者应关注以下方向:① 投资数字化预订和车队管理系统,提升资产使用率;② 加码新能源汽车租赁,抢占政策红利;③ 与航空公司、旅游平台建立合作,构建闭环生态;④ 在高端与豪华细分布局品牌矩阵,以满足高净值客户需求。

中东和北非汽车租赁服务市场的结论——主要收获是什么?

该市场正处于快速复苏阶段,6.44%的年复合增长率显示出强劲的增长潜力。数字化转型和新能源车是未来的关键驱动因素。竞争者通过本地化、品牌多元化及跨渠道合作提升竞争壁垒。对投资者而言,技术与绿色租赁领域提供了显著的增长空间。

研究方法论——本报告采用了哪些研究方法?

本报告结合了二手数据收集(行业报告、政府统计、公司年报)与一手访谈(行业专家、运营管理者)。采用了自上而下的市场规模估算、趋势外推模型以及波特五力、SWOT等定性分析工具,确保结论的可靠性与前瞻性。

研究范围——报告覆盖了哪些内容和限制?

报告覆盖了MENA地区汽车租赁全价值链、细分车型、客户类型及租赁地点的市场规模、竞争格局和趋势预测。范围限定于2026年现有规模(26.5亿美元)及2027‑2033年预测(41亿美元),不涉及未公开的内部财务数据或地区外的细分市场。

关键公司及其最新动态——中东和北非汽车租赁服务市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

ALAMO(Al Tayer Motors)近期推出了针对高端商务旅客的豪华车型租赁套餐;Avis Budget集团宣布与阿联酋主要航空公司合作,实现联名积分兑换;Enterprise Holdings在沙特启动了首个全电动车队试点;SIXT SE与本地数字支付平台完成集成,提升无接触租车体验;Hertz发布了针对北非市场的低碳租赁计划,专注于混合动力车辆的推广。