血友病治疗市场概述 - 定义、范围与重要性是什么?

血友病治疗市场指针对血友病患者提供预防、管理和治疗服务的整体产业,涵盖药品、血浆制品、基因及免疫疗法等全链条。该市场的范围包括血友病A、B、C三大类型的药物和产品研发、制造、分销以及相关临床服务。血友病是一种遗传性凝血功能障碍,发病率虽低但治疗成本高、患者对生活质量影响显著,因此该市场在全球稀有病治疗体系中具有举足轻重的地位,直接关系到公共健康支出、创新药物研发投入以及患者可及性。

血友病治疗市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括:患者人数的稳步增长、基因治疗技术突破以及各国对稀有病药物报销政策的倾斜。限制因素主要是高昂的治疗费用和血浆供应链的波动。挑战体现在监管审批的严格性、免疫抑制剂导致的副作用以及患者对长期替代疗法的依从性不足。机遇方面,去氨加压素和抗纤溶剂的创新配方、免疫耐受疗法的临床验证提升以及跨国并购整合资源均为市场提供了新的增长点。

血友病治疗市场的增长趋势有哪些?

当前趋势表现为三大方向:第一,从传统血浆来源凝血因子向重组凝血因子转变,降低传染风险并提升产品纯度;第二,基因疗法进入商业化阶段,如一次性治疗可实现长期表达,改变患者用药模式;第三,预防性治疗比例上升,患者更倾向于定期注射以避免出血事件,推动按需与预防性治疗的双轨并行。

COVID-19 对血友病治疗市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致血浆制品短暂供给紧张,部分临床试验被迫延期。然而,远程医疗和数字健康平台的快速普及帮助患者维持随访和用药依从性。随着全球疫苗接种率提升,物流恢复,市场在2022年后呈现加速回弹,2026年市场规模已达17.28 亿美元,显示出强劲的恢复动力。

血友病治疗市场的竞争格局如何?主要竞争者和行业整合情况如何?

竞争格局以跨国制药巨头为主导,Baxter International、Bayer、CSL Limited、Roche、Novonordisk、Pfizer、Sanofi 等公司在血浆来源和重组因子领域拥有领先产品。近年来,行业并购活动频繁,例如CSL收购部分血浆企业,强化了其在全球供应链的控制力。整体呈现“少数几家大公司占据高市场份额,创新小企业通过技术突破或合作进入细分领域”的格局。

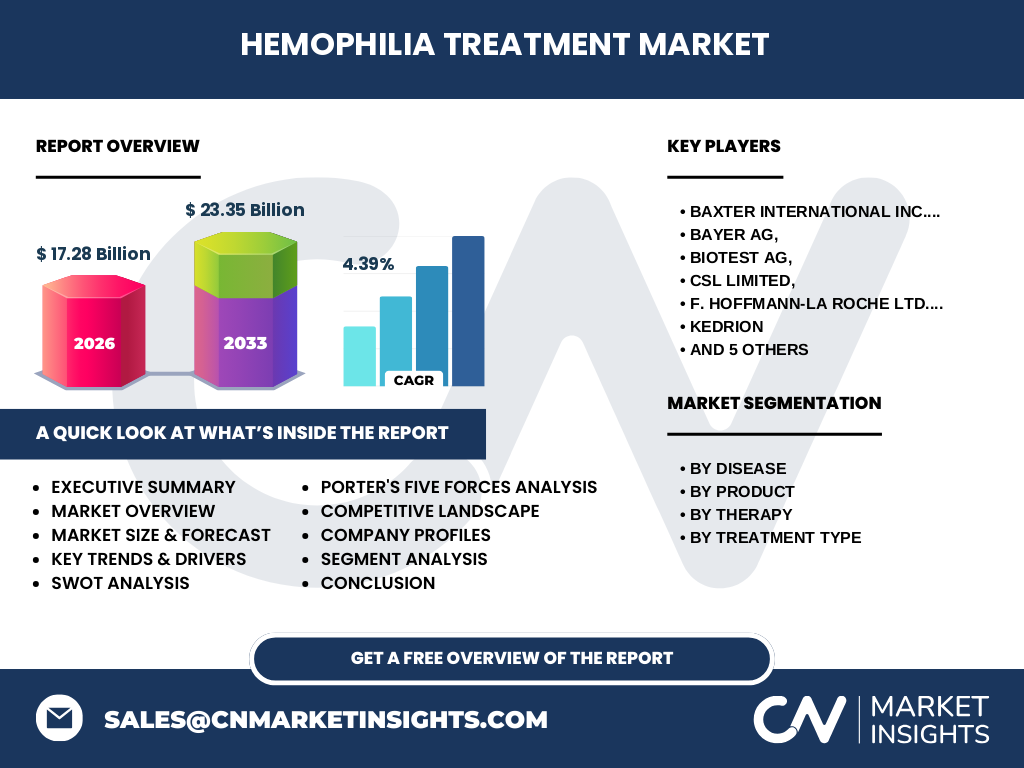

执行摘要 - 对血友病治疗市场的关键发现是什么?

血友病治疗市场正处于技术转型期,2026年规模为17.28 亿美元,预计到2033年将增长至23.35 亿美元,年复合增长率为4.39%。驱动因素为基因疗法商业化、预防性治疗需求提升以及政策支持。主要挑战在于高成本和供应链不确定性。竞争格局高度集中,创新驱动的并购将继续重塑市场。

血友病治疗市场预测 - 2025-2032 年的前景如何?

基于4.39%的复合年增长率,市场将在2025年至2032年间保持稳健增长。2027年市场规模预计将突破18.5 亿美元,随后逐年递增,至2032年接近22 亿美元的水平。增长主要来源于基因疗法的商业化收入、重组凝血因子需求的持续扩大以及新兴市场的医保覆盖提升。

血友病治疗市场的细分规模与份额 - 按疾病、产品、治疗方式和治疗类型的划分如何?

按疾病划分,血友病A占整体需求的最大份额,其次是血友病B,血友病C相对较小。按产品划分,血浆来源凝血因子浓缩物仍保持一定基数,但重组凝血因子浓缩物增长最快。按治疗方式,基因疗法正从临床试验转向商业化,预计在未来几年内占比提升。按治疗类型,预防性治疗的使用频率持续上升,已经超过按需治疗的比例。

全球血友病治疗市场的规模与份额 - 按地区分布情况如何?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的医保体系和高投入的研发环境,占据领先地位;欧洲紧随其后,多个国家实行稀有病药物报销政策,促进市场渗透;亚太地区受益于人口基数大、诊断率提升及本地企业的崛起,正成为增长最快的区域。

血友病治疗市场的区域分析 - 各地区的市场表现有哪些特点?

北美市场以创新药物上市速度快、患者支付能力强为特征;欧洲市场则在监管路径上更为统一,产品进入壁垒相对较低;亚太地区中国、日本、韩国等国家的政策扶持和本土生产能力提升,使得该区域的市场渗透率迅速上升。拉美和中东地区虽规模相对有限,但随着医保覆盖扩大,也呈现出潜在增长空间。

血友病治疗市场的领军公司概况 - 主要企业的战略与布局是什么?

Baxter International 侧重于血浆制品的全球供应链优化;Bayer 与 Roche 在重组因子研发上投入巨资,推动下一代高效产品;CSL Limited 通过并购深化血浆业务并布局基因疗法平台;Novonordisk 正在探索免疫耐受疗法的商业化路径;Pfizer 与 Sanofi 则通过合作加速新型抗纤溶剂的临床推进。整体来看,企业正通过技术创新、并购整合以及区域合作来巩固市场地位。

波特五力分析 - 血友病治疗市场的竞争力量如何?

供应商议价能力较强,尤其是血浆原料的稀缺性决定了成本结构;买方议价能力中等,患者与医保机构对价格敏感度高;潜在进入者壁垒高,研发投入与监管要求严苛;替代品威胁正在下降,基因疗法为新兴替代方案但尚未完全普及;行业内竞争激烈,主要由少数大型企业主导,产品差异化和服务质量成为竞争焦点。

SWOT分析 - 血友病治疗市场的优势、劣势、机会与威胁是什么?

优势:技术创新渠道多元、患者需求刚性、政策支持力度大。劣势:治疗成本高、血浆供应受限、市场集中度高导致议价压力。机会:基因疗法商业化、亚太地区医保扩容、免疫耐受疗法的临床验证。威胁:监管政策收紧、竞争对手并购造成市场壁垒、潜在的安全性风险导致公众信任下降。

血友病治疗市场价值链分析 - 行业结构与价值流动如何?

价值链起始于血浆采集与原料供应,随后进入制造加工(血浆浓缩物、重组因子)、研发创新(基因与免疫疗法)、临床试验与监管审批、分销渠道(医院、药房、专科诊所)以及患者服务(随访、教育)。每一环节的成本与增值空间均受到技术水平、监管要求和市场需求的共同影响。

关键投资洞察 - 在血友病治疗市场的投资建议是什么?

投资者应重点关注拥有基因疗法平台或在临床阶段表现突出的公司,这类资产具备高成长性并可能改变传统治疗格局。与此同时,血浆供应链的整合与资本化也提供稳健的回报机会。建议在成熟的重组因子企业中寻找并购潜力,以利用其全球销售网络快速拓展新产品。

血友病治疗市场结论 - 主要结论与要点是什么?

血友病治疗市场正从传统血浆制品向高科技基因和免疫疗法转型,2026年规模已达17.28 亿美元,预计到2033年将增长至23.35 亿美元,年复合增长率为4.39%。技术创新、预防性用药的提升以及政策支持是主要推动力;高成本和供应链波动是关键挑战。行业集中度高,领先企业通过并购和研发保持竞争优势。

研究方法论 - 本报告的研究方法是怎样的?

本报告采用了二手数据收集、行业报告比对、公司年报与临床试验数据库检索相结合的方式。通过对全球主要市场的公开数据进行量化分析,并结合专家访谈与趋势预测模型,确保预测的可靠性与前瞻性。

研究范围 - 本报告的覆盖范围与限制有哪些?

报告覆盖全球血友病治疗市场的全链条,涵盖血友病A、B、C三类疾病、四大产品类别、四种治疗方式以及按需与预防性两种治疗类型。由于部分新兴市场的公开数据有限,区域细分以已公开的宏观数据为主,未对每个国家的细分市场进行单独量化。

关键公司及近期动态 - 主要企业的最新公告、产品上市、合作与战略发展有哪些?

Baxter International 最近宣布扩大血浆采集网络,以保障原料供应;Bayer 与 Roche 合作开发新一代重组凝血因子,计划2024年上市;CSL Limited 完成对一家基因疗法公司的收购,加速其基因治疗产品的商业化进程;Novonordisk 公布免疫耐受疗法的Ⅲ期临床结果,显示出显著的抗体降低效果;Pfizer 与 Sanofi 签署合作协议,共同研发抗纤溶剂新配方,旨在提升出血控制效率。以上动向显示行业正在通过技术创新与跨界合作加速产品迭代。