亚太深度学习芯片市场概述——定义、范围和意义是什么?

亚太深度学习芯片市场指在亚太地区用于人工智能深度学习模型训练和推理的专用硬件产品集合。范围涵盖图形处理单元(GPU)、专用集成电路(ASIC)、现场可编程门阵列(FPGA)以及中央处理器(CPU)等芯片类型,并延伸至系统级芯片(SoC)、封装内系统(SiP)和多芯片模块(MCM)等技术形态。该市场的意义在于为媒体与广告、金融、IT与通信、零售、医疗以及汽车等多个行业提供高效算力支撑,推动智能化转型、提升产业竞争力,并在全球 AI 竞争格局中占据关键位置。

亚太深度学习芯片市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:算力需求激增,尤其在大模型训练和实时推理场景;政府政策扶持,亚太多国发布AI芯片发展规划;以及本土企业创新能力提升,如华为、三星等在芯片研发上的持续投入。限制因素主要是高研发成本和技术壁垒,导致新进入者门槛较高。挑战方面,供应链不确定性(尤其是高端光刻与材料)以及知识产权争端可能影响市场节奏。机遇体现在边缘计算和汽车AI的快速渗透,以及跨行业协同创新带来的新场景需求。

亚太深度学习芯片市场的增长趋势有哪些?

当前趋势包括:① 异构计算平台化,GPU 与 ASIC、FPGA 深度耦合,形成多模态算力组合;② 低功耗高效能设计成为主流,尤其在移动端和边缘设备中;③ 本地化制造加速,亚太地区建设晶圆代工与封装测试能力;④ 开源软硬件生态成长,如TVM、OneFlow 等框架提升芯片适配效率;⑤ AI 安全与隐私芯片需求上升,推动安全加速器的研发。

COVID-19 对亚太深度学习芯片市场产生了哪些影响,恢复轨迹如何?

疫情期间,数据中心扩容与远程工作需求提升,短期内推动了算力采购,尤其是云服务提供商加速部署 GPU 与 ASIC。供应链方面,疫情导致晶圆产能波动,交付周期延长,对部分项目造成延迟。随着2022年后供应链恢复,市场进入快速增长阶段,2026 年市场规模已达 32.2 亿美元,显示出明显的复苏弹性。

亚太深度学习芯片市场的竞争格局如何,主要竞争者有哪些?

市场呈现“少数领先、众多跟随”格局。核心竞争者包括 NVIDIA、AMD、Intel、Qualcomm、Samsung、华为、谷歌、亚马逊、百度和 Xilinx。它们通过技术创新、生态布局和生态合作实现差异化竞争,并通过并购或合作形成一定的市场整合趋势。竞争焦点集中在算力性能、功耗比、软件生态兼容性以及区域定制化解决方案。

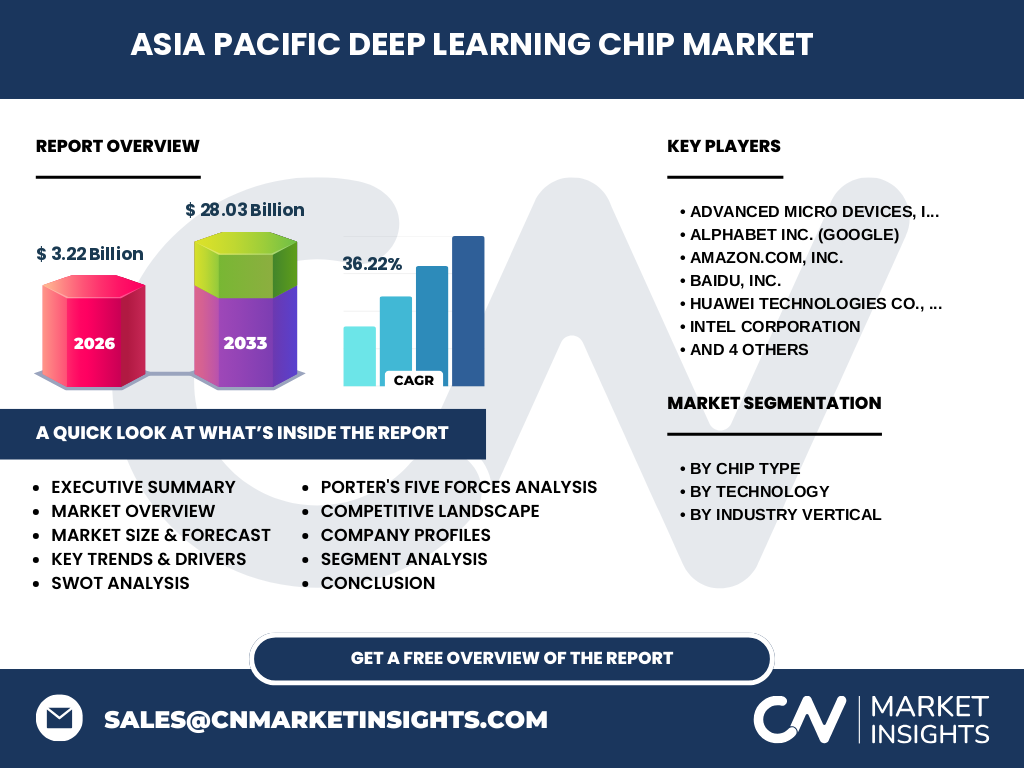

执行摘要——亚太深度学习芯片市场的关键发现是什么?

亚太深度学习芯片市场正处于高速成长期,2026 年规模已达 32.2 亿美元,预计 2027‑2033 年将增长至 280.3 亿美元,复合年增长率为 36.22%。增长主要源于算力需求多元化、政策驱动和本土创新。竞争格局高度集中,领先企业通过技术领先与生态构建保持优势。区域上,中国、日本、韩国和印度表现出强劲的需求拉动。市场面临供应链与成本挑战,但在边缘计算、汽车 AI 与安全芯片等细分领域拥有显著机遇。

亚太深度学习芯片市场的预测——2025‑2032 年的前景如何?

依据现有数据,市场将保持超过 35% 的年复合增长率,规模在 2032 年预计突破 300 亿美元大关。增长动力包括大模型训练需求持续上升、5G 与边缘计算协同推动本地算力部署、以及汽车和医疗等行业对专业化 AI 芯片的渗透。企业需提前布局产能、加强软件生态以及深化行业解决方案,以抢占未来的市场份额。

亚太深度学习芯片市场的规模和份额按细分如何划分?

按芯片类型划分,GPU、ASIC、FPGA 和 CPU 各自占据不同的应用场景;按技术划分,系统级芯片(SoC)在移动和边缘设备中份额增长最快,封装内系统(SiP)和多芯片模块(MCM)在高性能计算平台中占比提升。按行业垂直划分,媒体与广告、金融服务、信息技术与通信、零售、医疗保健以及汽车与交通等六大行业均是主要需求来源,尤其是信息技术与通信以及汽车行业的增长贡献突出。

全球亚太深度学习芯片市场规模和份额按地区如何分布?

亚太地区是全球深度学习芯片需求的核心增长极,占全球总量的主要份额。中国市场凭借庞大的数据中心和AI创新生态贡献最大;日本和韩国在高端制造与封装测试方面具备优势;印度则在软件服务与边缘计算需求上呈快速上升趋势。总体来看,亚太地区的地域分布呈现“北部和东部密集,南部和东南部高速增长”的格局。

亚太深度学习芯片市场的区域分析——各地区表现如何?

中国市场受益于国家AI专项计划、强大的本土芯片企业以及成熟的产业链,增长速度领跑全地区。日本依托其在半导体制造工艺的领先地位,吸引高端ASIC 与 FPGA 项目落地。韩国凭借三星的存储与显示优势,加速AI芯片与系统级封装的协同。东南亚国家在数字经济和智慧城市建设中,对低功耗边缘芯片需求快速增长,形成新的增长点。

亚太深度学习芯片市场的领先公司简介——主要企业及其战略是什么?

主要公司包括:NVIDIA聚焦高性能GPU 与AI平台生态;AMD通过CPU/GPU异构组合提升性价比;Intel布局CPU、FPGA 与自研AI加速器;Qualcomm在移动AI芯片和边缘AI上发力;Samsung利用先进制程推动AI SoC 与MCM;华为专注于自研昇腾 ASIC 与全栈AI解决方案;Google提供TPU云服务并推动开源框架;Amazon通过AWS推出自研加速卡;Baidu聚焦中文语义模型的芯片优化;Xilinx则在可编程加速器领域保持领先。它们的共同策略是强化软硬件协同、扩大生态合作以及加大在关键细分行业的定制化投入。

波特五力分析——亚太深度学习芯片市场的竞争力量如何?

1)供应商议价能力:高端光刻机与晶圆代工资源有限,供应商议价能力强。2)买方议价能力:大型云服务商和行业龙头拥有集中采购量,议价能力提升。3)潜在进入者威胁:研发成本与技术壁垒高,进入门槛大,威胁相对有限。4)替代品威胁:通用CPU的性能提升对低端AI场景有一定替代性,但对高算力需求影响有限。5)竞争者之间的竞争程度:领先企业通过技术迭代、生态建设和价格竞争保持激烈竞争格局。

SWOT分析——亚太深度学习芯片市场的优势、劣势、机会与威胁是什么?

优势:巨大的算力需求、成熟的半导体制造基础、政策支持力度大。劣势:研发成本高、核心技术受制于少数国家、供应链波动风险。机会:边缘计算、汽车自动驾驶、医疗影像 AI、AI 安全芯片的快速兴起。威胁:地缘政治导致的技术封锁、材料短缺以及行业标准不统一导致的兼容性问题。

亚太深度学习芯片市场的价值链分析——行业结构和价值流如何?

价值链主要包括:① 芯片设计(IP、架构研发),② 晶圆制造(代工厂生产),③ 封装测试(先进封装、MCM),④ 软件生态(驱动、框架、工具链),⑤ 系统集成(服务器、终端设备),⑥ 终端应用(云、边缘、车载)。在亚太地区,设计与制造在中国和韩国较为集中,封装测试在台湾与新加坡具备优势,软件生态则由美国公司与本土创新企业共同推动。

亚太深度学习芯片市场的关键投资洞察——有哪些战略投资建议?

投资者应关注以下方向:高端制程产能布局,尤其是7nm 及以下工艺的代工合作;AI 软件生态平台,通过投入开源框架和工具链提升芯片黏性;行业定制化解决方案,聚焦汽车、医疗和金融等细分市场的专用芯片;并购与联盟,通过收购关键IP 或与大学研究机构合作加速技术突破;以及供应链多元化,降低对单一地区材料的依赖。

亚太深度学习芯片市场的结论——总结要点是什么?

亚太深度学习芯片市场正处于高速增长阶段,2026 年规模已达 32.2 亿美元,预计到2033 年将突破 280.3 亿美元,年复合增长率超过 36%。市场驱动力来源于算力需求、多行业渗透和政策支持,竞争格局高度集中且技术创新速度快。尽管面临供应链与成本挑战,边缘计算、汽车 AI 与安全芯片等细分领域提供丰厚的增长空间。企业与投资者应聚焦技术生态、产业链协同及区域定制化布局,以实现长期竞争优势。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手公开信息分析以及趋势预测模型相结合的方法。数据来源包括公司年报、行业协会发布、市场调研机构报告及公开的财务数据。采用了自上而下的宏观预测与自下而上的细分市场核算相结合的方式,确保预测的可靠性与可操作性。

研究范围——本报告的覆盖范围和局限性是什么?

报告覆盖了亚太地区所有主要国家和地区的深度学习芯片市场,细分为芯片类型、技术形态和行业垂直三大维度,并对主要竞争企业进行深度剖析。局限性在于对尚未公开的内部研发进度和未来政策细节的预测存在不确定性,故报告重点聚焦已确认的市场规模、技术趋势和公开的公司动态。

关键公司及最新动态——亚太深度学习芯片市场的主要企业近期有哪些重要声明、产品发布、合作或战略布局?

近期,NVIDIA宣布推出新一代 Hopper 架构 GPU,针对大模型训练进行了性能提升;AMD发布了面向数据中心的 MI300 系列芯片,强化了异构计算能力;Intel宣布在台北设立 AI 芯片研发中心,聚焦于边缘算力优化;Qualcomm推出面向 5G 边缘的 AI 加速平台;Samsung在韩国首尔开设了 AI 先进封装示范线;华为发布了第三代昇腾 ASIC,强化了在汽车与工业 AI 场景的渗透;Google公布了最新 TPU v5e,提升了云端 AI 计算效率;Amazon在 AWS 上推出了定制化 Inferentia 加速卡;Baidu与国内汽车制造商达成合作,共同研发自动驾驶专用芯片;Xilinx完成对一家 AI 加速器初创公司的收购,扩展了其可编程加速器产品线。这些动态表明主要企业正通过技术迭代、生态构建和跨行业合作加速市场布局。