1. 再生纸市场概述——定义、范围和重要性是什么?

再生纸市场指利用回收纸张及纸板经过加工处理,生产符合不同用途的再生纸产品的行业。其范围涵盖从原料收集(预消费废料和后消费废料)到生产加工、包装以及终端应用(书写和印刷纸、纸板、新闻纸、纸巾等)。随着全球资源循环利用和绿色发展政策的加强,再生纸在降低森林砍伐、减少碳排放和实现废弃物减量方面具有重要意义,已成为纸业转型和可持续发展的关键板块。

2. 再生纸市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括政府环保法规、企业ESG目标提升以及消费者对环保产品的认知增强。限制因素则主要来自原材料回收成本波动和部分地区回收体系不完善。挑战体现在技术升级需求、产品质量与新纸竞争以及物流体系的效率问题。机遇方面,数字化印刷的兴起带来对轻量化纸张的需求,且“循环经济”政策的持续加码为再生纸提供了更广阔的应用场景和财政支持。

3. 再生纸市场的增长趋势有哪些?

当前趋势表现为:① 多层次回收体系建设,加快预消费废料和后消费废料的分离回收;② 高强度再生纸在包装领域的渗透率提升;③ 以生物基黏合剂替代传统化学黏合剂,提升产品环保属性;④ 电子商务包装需求增长推动轻薄高强纸板的创新;⑤ 区块链等技术用于追溯再生纸供应链,提高透明度和消费者信任。

4. COVID-19 对再生纸市场有何影响,恢复轨迹如何?

疫情期间,纸张需求出现两极化:居家办公和在线学习推动书写印刷纸需求上升,而商业印刷和报纸发行受到冲击。供应链中断导致回收物流暂时受阻,短期内回收量下降。随着疫情后经济复苏和电子商务的持续增长,回收体系逐步恢复,市场整体呈现V型回弹,并进入快速增长阶段。

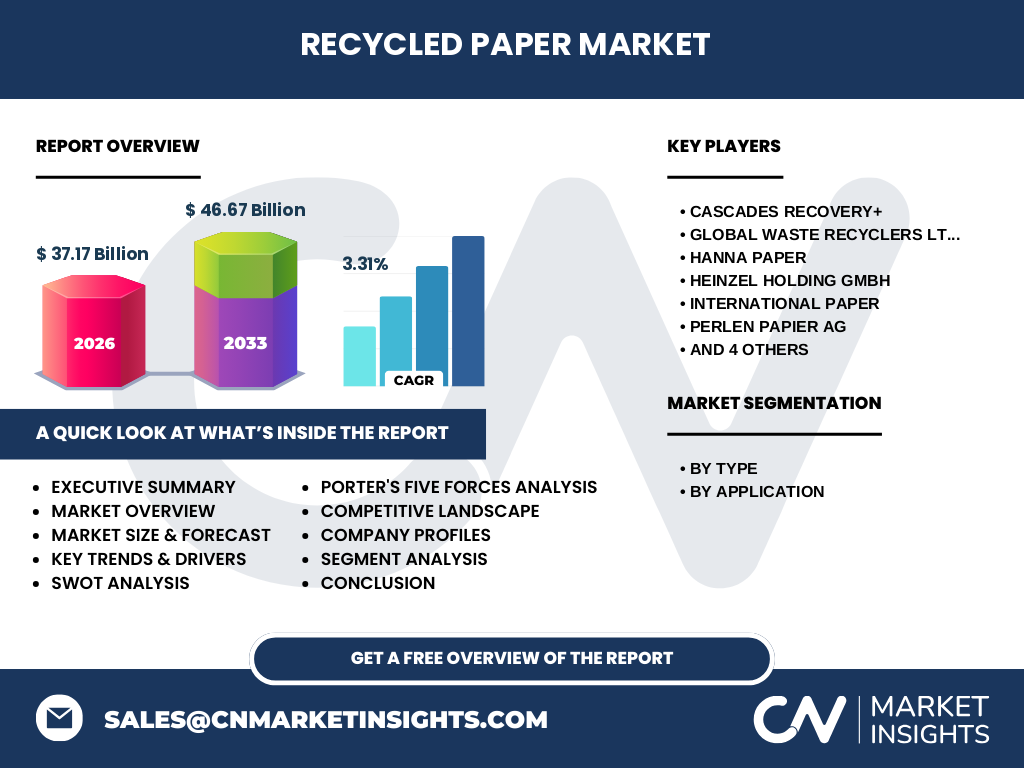

5. 再生纸市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以全球大型纸业集团与专业回收企业为主,典型代表包括Cascades Recovery+、Global Waste Recyclers Ltd、Hanna Paper、Heinzel Holding GmbH、International Paper、Perlen Papier AG、Republic Services, Inc.、ST PAPER RESOURCES PTE LTD、Sonoco Products Company以及WASCO。近年来,通过并购整合回收网络和技术平台的趋势明显,行业正向少数具有规模和技术优势的龙头集中。

6. 执行摘要——再生纸市场的高层概览和关键发现是什么?

2026年全球再生纸市场规模达到37.17亿美元,预计2027至2033年将增长至46.67亿美元,复合年增长率为3.31%。增长动力源自政策支持、企业可持续目标以及包装轻量化需求。主要细分市场包括预消费废料和后消费废料两大类型,应用集中在书写印刷纸、纸板、新闻纸和纸巾。竞争格局由几大国际集团主导,行业正经历技术升级和供应链数字化转型。

7. 再生纸市场预测——2025-2032 年的展望如何?

基于当前复合年增长率3.31%,市场规模将在2025年保持接近37亿美元的水平,并在2032年突破约55亿美元。增长将主要来自纸板和包装领域的需求放大,以及新兴市场回收体系的完善。技术创新如高强度再生纸和生物基粘合剂将进一步提升产品附加值,推动利润率提升。

8. 再生纸市场规模及份额按细分领域如何划分?

按类型细分,市场包括预消费废料和后消费废料两大类;按应用划分,书写和印刷纸、纸板、新闻纸以及纸巾是主要终端。虽然未提供具体份额数字,但可以确认纸板在包装升级背景下增长最快,书写印刷纸保持稳定需求,新闻纸受数字媒体冲击呈轻微下滑,纸巾受家庭和公共卫生需求带动保持平稳。

9. 全球再生纸市场规模及份额按地区如何分布?

全球市场以北美、欧洲和亚太地区为主要布局。北美凭借成熟的回收体系和严格的环保法规占据重要份额;欧洲在循环经济政策推动下保持领先;亚太地区特别是中国、日本和印度的回收网络快速扩张,预计将成为未来增长引擎。具体数值未披露,但上述三大区域构成了市场的主要支柱。

10. 再生纸市场的地区分析——各地区表现如何?

北美市场受益于政府补贴和企业绿色采购,增长稳健;欧盟通过《循环经济行动计划》提升回收率,推动再生纸需求上升;亚太地区在政策导向和城市化进程中加速废纸回收设施建设,特别是中国的再生纸产能提升显著,市场潜力巨大。拉美和中东非洲地区仍处于起步阶段,增长空间待开发。

11. 再生纸市场领先公司概况——这些企业的战略是什么?

主要公司如International Paper和Sonoco Products Company通过垂直整合提升供应链控制,强化高附加值再生纸产品。Cascades Recovery+和Global Waste Recyclers Ltd侧重回收网络布局,扩大原料基数。Heinzel Holding GmbH和Perlen Papier AG聚焦技术研发,推出低能耗工艺和高强度纸板。Republic Services, Inc.和WASCO则通过废弃物管理服务进入再生纸上游,形成闭环式经营。

12. 波特五力分析——再生纸市场的竞争力量如何?

1)供应商议价能力:原料回收成本波动,使供应商议价能力中等偏高。2)买方议价能力:大型印刷包装企业对价格敏感,议价能力较强。3)行业内竞争:主要玩家集中,竞争激烈但通过差异化技术降低同质化。4)替代品威胁:新型生物降解材料是潜在替代,但在成本和性能上仍有差距。5)进入壁垒:回收网络和工艺技术构成较高壁垒,限制新进入者。

13. SWOT 分析——再生纸市场的优势、劣势、机会与威胁是什么?

优势:环保属性强、政策支持力度大、资源循环利用率提升。劣势:原料回收成本不稳、部分产品质量仍逊于新纸。机会:包装轻量化需求增长、技术创新(如生物基黏合剂)和数字化供应链。威胁:替代材料研发进展、全球经济波动导致回收量波动。

14. 再生纸价值链分析——行业结构和价值流为何?

价值链包括:① 废纸收集(预消费废料、后消费废料)→② 分类与清洗→③ 打浆与脱墨→④ 纸张生产(不同应用规格)→⑤ 包装与分销→⑥ 终端使用。关键价值点在于高效的回收分类技术和低能耗的脱墨工艺,这两环节决定成本竞争力和产品环保指标。

15. 再生纸市场的关键投资洞察——有哪些战略性投资建议?

建议聚焦于以下几方面:① 加强区域回收网络布局,尤其是亚太新兴市场,以确保原料供给稳定;② 投资低能耗、高强度的再生纸工艺,提升产品差异化;③ 通过数字平台实现供应链可视化,提升运营效率;④ 与包装企业合作开发定制化再生纸解决方案,锁定长期需求。

16. 再生纸市场结论——核心要点与收获是什么?

再生纸市场正处于政策驱动、技术创新与需求增长的交汇点。2026年规模已达37.17亿美元,预计到2033年将突破46.67亿美元,年均增长3.31%。行业竞争集中在少数具备完整回收链和先进工艺的企业,未来的增长关键在于原料供给保障、产品质量提升以及供应链数字化转型。

17. 研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争对手财报分析以及趋势外推模型。通过对公开市场数据、政策文件以及主要企业发布的技术路线图进行归纳,对2026年至2033年的市场规模进行复合年增长率(CAGR)计算,确保预测的可靠性。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告聚焦全球再生纸市场,涵盖原料回收(预消费废料、后消费废料)以及四大终端应用(书写印刷纸、纸板、新闻纸、纸巾)。范围限定在已公开的行业数据和主要上市公司信息,未对地区性小型企业进行深入剖析。

19. 关键公司及最新动态——主要企业的最新公告、产品发布、合作与战略发展是什么?

Cascades Recovery+最近宣布在北美新增两座高效脱墨设施;Global Waste Recyclers Ltd完成对亚洲回收网络的收购,提升地区回收量;Hanna Paper推出低碳再生纸板系列,目标进入电商包装市场;Heinzel Holding GmbH与一家生物基胶粘剂公司合作研发新型环保黏合剂;International Paper发布2025可持续发展路线图,计划将再生纸产能提升20%;Perlen Papier AG在欧洲推出符合食品安全标准的再生纸巾;Republic Services, Inc.加强废弃物分类服务,与地方政府签署回收合作协议;Sonoco Products Company收购一家包装创新企业,以快速响应可持续包装需求;WASCO则聚焦于中东市场的回收设施建设,提升地区原料供应。