计算机辅助工程(CAE)市场概述 - 定义、范围和意义是什么?

计算机辅助工程(CAE)市场指提供仿真、分析与优化软件与服务的行业,覆盖结构力学、热传导、流体动力学等多学科。其范围包括在线TDLS、实验室TDLS、本地部署和云端四类解决方案,服务于汽车、国防航空航天、电子、医疗器械、工业设备等终端行业。CAE通过缩短研发周期、降低实体试验成本、提升产品可靠性,在推动数字化转型和创新研发方面具有重要意义。

计算机辅助工程(CAE)市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括工业企业对产品轻量化、高性能和快速上市的需求,云计算和大数据技术提升仿真效率,以及政府对数字化制造的政策支持。限制因素涉及高昂的软件授权费用和专业人才短缺。挑战在于模型精度与计算成本的平衡、跨学科仿真集成的复杂性。机遇则体现在云端部署的弹性扩展、AI辅助仿真算法的突破以及新兴行业(如新能源、智能制造)的增长需求。

计算机辅助工程(CAE)市场的增长趋势是什么?

当前趋势表现为云端CAE服务的快速渗透,企业倾向于按需租赁计算资源以降低IT成本;AI与机器学习被嵌入到优化与结果预测中,提高仿真速度;以及多物理场耦合仿真平台的兴起,满足复杂系统设计需求。与此同时,行业标准化和开源工具的合作也在推动平台互操作性,促进技术生态的进一步成熟。

COVID-19对计算机辅助工程(CAE)市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断促使企业加速数字化转型,CAE需求出现短期增长,尤其是云端和远程协作解决方案。随后,随着复工复产,市场恢复稳健,2026年实现12.38亿美元的规模,并保持强劲的增长势头,为后续的扩张奠定基础。

计算机辅助工程(CAE)市场的竞争格局如何,主要竞争者有哪些?

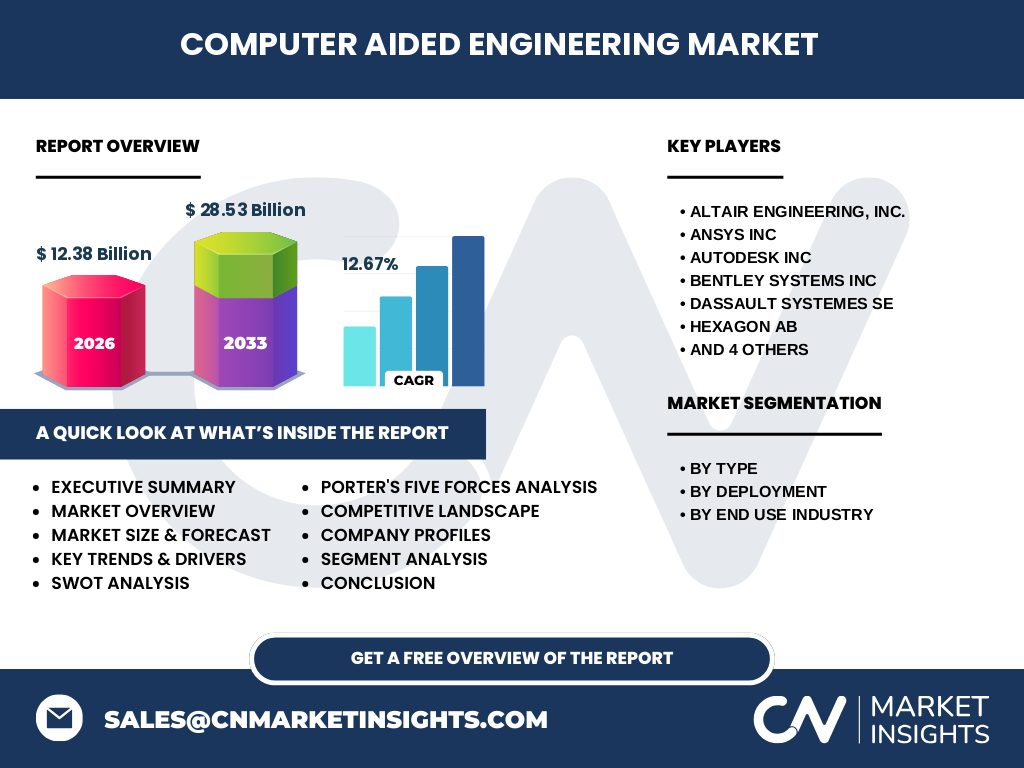

市场呈现寡头竞争格局,核心玩家包括Altair Engineering、Ansys、Autodesk、Bentley Systems、Dassault Systèmes、Hexagon、PTC、Satven、Siemens以及Technosoft Engineering Projects等。这些企业通过并购、技术创新和行业定制化解决方案巩固市场份额,竞争焦点集中在云平台能力、AI集成以及行业垂直化服务上。

执行摘要 - 对计算机辅助工程(CAE)市场的高层概览和关键发现是什么?

计算机辅助工程(CAE)市场正处于快速增长阶段,2026年规模达到12.38亿美元,预计2027至2033年将增至28.53亿美元,复合年增长率为12.67%。云端部署和AI驱动仿真是主要增长引擎,汽车和国防航空航天等行业需求尤为旺盛。主要供应商通过技术整合与全球化布局保持竞争优势,市场进入门槛与技术壁垒提升。

计算机辅助工程(CAE)市场的预测——2025-2032年的前景如何?

基于当前的复合年增长率12.67%,预计到2032年市场规模将接近30亿美元,年均保持两位数增长。云端和AI解决方案的渗透率将进一步提升,推动软件即服务(SaaS)模式占比上升。细分行业中,汽车和医疗器械的需求增长最快,推动整体市场向高价值垂直领域转移。

计算机辅助工程(CAE)市场按细分的规模与份额如何?

按类型划分,在线TDLS和实验室TDLS分别占据数字化仿真和现场实验两大阵营;按部署方式,本地部署仍保持传统企业的首选,但云端因弹性成本优势快速增长。按终端行业,汽车、国防与航空航天、电子、医疗器械、工业设备以及其他行业共同构成需求矩阵,其中汽车与国防航空航天贡献最大份额。

全球计算机辅助工程(CAE)市场的地域规模与份额如何分布?

全球市场呈现北美、欧洲和亚太三大区域主导格局。北美凭借强大的技术研发和资本投入维持领先地位;欧洲在航空航天和汽车制造方面具备深厚根基;亚太地区特别是中国、日本和韩国的制造业升级推动了快速增长。各区域的需求共同驱动整体市场规模的扩大。

计算机辅助工程(CAE)市场的地区分析——各地区的市场表现如何?

北美市场受益于大型企业对高端仿真平台的持续投入,云服务渗透率提升显著。欧洲市场聚焦于高精度结构和流体仿真,行业标准化进程快。亚太地区以成本敏感型企业为主,云端部署和本地化服务并行发展,市场增速最快。地区间的技术合作与跨境并购提升了全球供应链的协同效率。

计算机辅助工程(CAE)市场的领先公司概况——主要企业及其战略是什么?

Altair通过开源平台和AI驱动的优化工具扩大生态体系;Ansys聚焦高端多物理场仿真并强化云端SaaS布局;Autodesk依托设计-仿真一体化提升中小企业渗透率;Bentley强调基础设施仿真;Dassault Systèmes通过3DEXPERIENCE平台提供全流程数字化解决方案;Hexagon侧重于测量与仿真集成;PTC结合IoT平台实现数字孪生;Satven、Siemens和Technosoft则通过行业垂直化定制和本地化服务巩固区域市场。

计算机辅助工程(CAE)市场的波特五力分析——竞争力量如何?

行业竞争激烈,主要厂商技术壁垒高,导致新进入者难以快速占位。供应商议价能力体现在算法与计算资源的专有性上,但云平台的兴起降低了单一供应商的依赖。买方议价能力随企业对成本敏感度提升而增强,尤其是中小企业倾向于选择按需付费的云服务。替代品方面,开源仿真工具提供低成本选项,但在精度和技术支持上仍有限。行业进入壁垒主要体现在研发投入和专业人才储备。

计算机辅助工程(CAE)市场的SWOT分析——优势、劣势、机会与威胁是什么?

优势在于技术成熟、可显著降低研发成本并提升产品质量;劣势是高昂的软件许可费用和人才缺口。机会来自云端部署、AI加速仿真以及新兴行业(如新能源、智能制造)的需求增长。威胁包括技术替代(开源方案)以及全球经济波动导致企业预算收紧。

计算机辅助工程(CAE)市场的价值链分析——行业结构和价值流如何?

价值链起始于研发阶段的需求定义与模型建立,随后进入仿真计算、结果分析与优化,最后提供报告与决策支持。关键环节包括软件平台提供商、云计算基础设施、行业咨询服务和技术培训。价值创造主要集中在算法创新、计算资源高效利用以及行业定制化解决方案的交付上。

计算机辅助工程(CAE)市场的关键投资洞察——有哪些战略投资建议?

建议投资者关注具备云端平台和AI集成能力的供应商,以捕捉订阅模式带来的长期现金流;关注在汽车、医疗器械等高增长终端行业拥有深度合作的公司;通过并购获取专业人才和行业垂直化技术是提升竞争力的有效路径;同时,投入于开源生态和标准化项目可降低技术风险。

计算机辅助工程(CAE)市场的结论——主要结论和要点是什么?

计算机辅助工程(CAE)市场正以12.67%的年复合增长率快速扩张,2026年规模已达12.38亿美元,预计2033年将突破28亿美元。云端部署、AI驱动仿真和行业垂直化是核心驱动因素。主要厂商通过技术创新和全球布局保持竞争优势,区域方面北美、欧洲和亚太是主导市场。整体来看,市场前景广阔,值得持续关注和投资。

研究方法论——本研究是如何开展的?

本报告采用定量与定性相结合的方法,收集公开财务报表、行业报告、公司公告及专家访谈信息。通过横向对比和趋势分析,结合提供的市场规模、预测值和复合年增长率,进行数据验证与模型构建。重点对细分类型、部署方式和终端行业进行结构化归类,确保结论的可靠性。

研究范围——本报告覆盖哪些内容和限制?

报告全面覆盖全球计算机辅助工程(CAE)市场的类型、部署方式和终端行业细分,涵盖主要竞争者、地区分布、价值链、SWOT、波特五力及投资洞察。受限于公开数据,未对具体市场份额进行量化,仅提供结构性分析和趋势预测。

关键公司及近期动态——行业主要企业的最新公告、产品发布、合作与战略发展有哪些?

Altair宣布推出基于云的AI优化平台,提升多目标仿真效率;Ansys发布新版结构动力学模块,支持更高分辨率的实时仿真;Autodesk收购了专注建筑信息模型的初创公司,扩展其跨行业数字化解决方案;Bentley与航空航天巨头签署合作协议,提供全流程数字孪生服务;Dassault Systèmes在亚太地区建立了研发中心,深化本地化支持;Hexagon与云服务提供商合作推出混合部署方案;PTC与工业物联网平台整合,实现端到端的数字孪生;Satven推出针对医疗器械的合规仿真套件;Siemens发布基于边缘计算的实时仿真工具;Technosoft Engineering Projects在印度市场推出本地化云平台,满足中小企业需求。