亚太地区税务软件市场概述——定义、范围和重要性是什么?

亚太地区税务软件市场指在亚太地区范围内,为个人、商业企业等终端用户提供税务计算、申报、合规与风险管理等功能的软件及配套服务。其范围覆盖税种(销售税、所得税、企业税)、部署方式(云、 本地部署)以及产品形态(软件、服务)。随着数字化转型和税务合规要求的提升,税务软件已成为企业财务管理的核心工具,对提升税务效率、降低违规风险具有关键意义。

亚太地区税务软件市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:税收法规频繁更新、企业对合规的高度重视、云计算和AI技术的渗透以及跨境电商快速增长。限制因素主要是中小企业对软件投资的预算约束以及部分地区的数字基础设施不完善。挑战体现在数据安全、跨国税务标准不统一以及本地化需求高。机会方面,云部署模式的普及、税务大数据分析服务的创新以及政府数字税务平台的建设,为市场提供了广阔的增长空间。

亚太地区税务软件市场的增长趋势是什么?

当前趋势表现为:云端税务软件渗透率持续提升,尤其在日本、韩国和澳大利亚等经济体;移动端和自助申报功能得到加强,以满足跨境电商和自由职业者的需求;基于AI的风险预警和自动化审计成为差异化竞争点;同时,服务型收入(如托管申报、咨询)增长速度快于传统软件授权。

COVID-19对亚太地区税务软件市场产生了哪些影响?恢复轨迹如何?

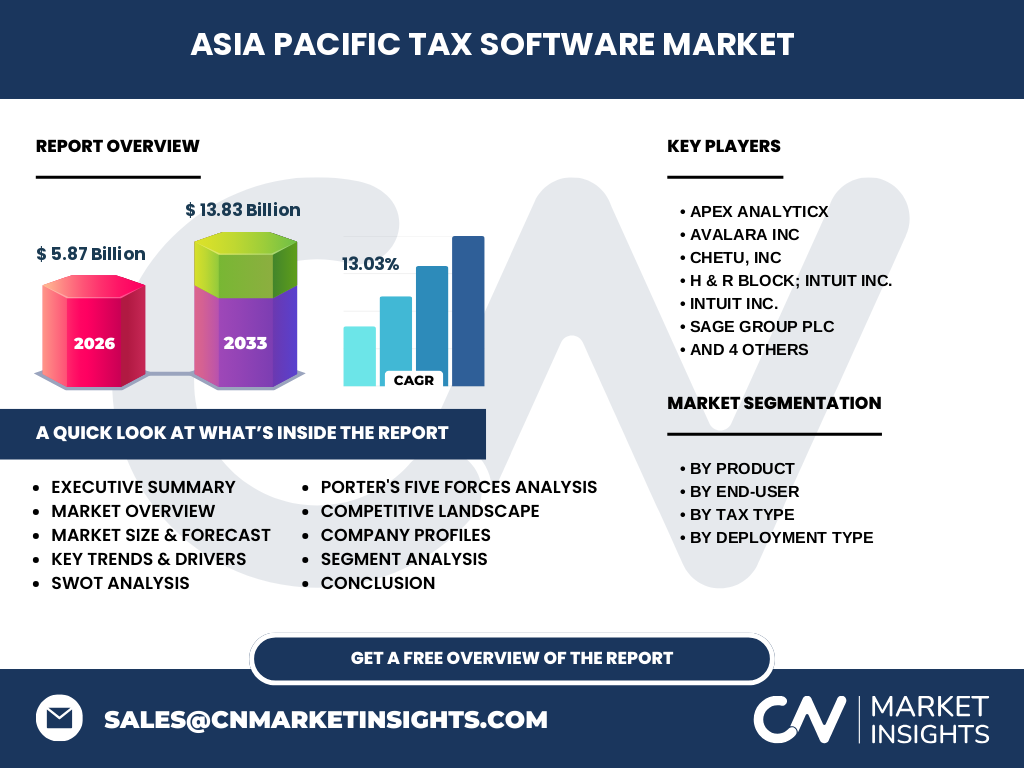

疫情期间,企业数字化转型加速,税务软件需求出现短期激增,尤其是云部署方案因支持远程办公而受青睐。税务机关线上申报窗口的开放也推动了软件使用率。随着疫情趋稳,市场进入持续增长阶段,预计在未来几年内保持稳健复苏,并由此形成更高的CAGR 13.03%的长期增长预期。

亚太地区税务软件市场的竞争格局如何?主要竞争者和市场整合情况如何?

市场竞争以全球知名供应商为主,核心玩家包括Apex Analyticx、Avalara Inc、Chetu, Inc、H & R Block、Intuit Inc、Sage Group PLC、Thomson Reuters Corporation、Vertex, Inc.、Wolters Kluwer N.V.以及Xero Limited。这些企业通过并购、本地合作和技术创新实现了市场份额的快速扩张,行业整合趋势明显,特别是云平台供应商与本地税务服务公司的协同。

执行摘要——亚太地区税务软件市场的关键发现是什么?

亚太地区税务软件市场在2026年的规模为5.87亿美元,预计到2033年将达13.83亿美元,年复合增长率为13.03%。驱动因素为税务合规需求、云技术普及和跨境电商增长;主要挑战为数据安全和本地化需求。竞争格局高度集中,领先企业通过产品组合和服务创新巩固市场地位。

亚太地区税务软件市场的预测——2025-2032年的前景如何?

基于当前的增长趋势和宏观经济因素,市场规模将在2025年至2032年保持两位数增长,年均增长率约为13%。云部署模式将成为增长的主要引擎,尤其在企业税和所得税领域。服务收入(如托管申报、税务咨询)预计将占整体收入的更大比例,推动总价值的持续提升。

亚太地区税务软件市场规模与份额的细分——按产品、终端用户、税种和部署类型如何划分?

细分视角包括:按产品分为软件和服务;按终端用户分为个人和商业企业;按税种涵盖销售税、所得税和企业税;按部署类型分为云和本地部署。各细分方向均呈现增长态势,尤其云部署和服务类收入增长最快,商业企业在软件和服务的需求上占据主要份额。

全球亚太地区税务软件市场规模与份额——各地区的分布情况如何?

在亚太范围内,市场主要集中于东亚(中国、日本、韩国)和大洋洲(澳大利亚、新西兰),这些地区的数字经济成熟度高,对税务自动化需求强烈。南亚和东南亚虽然起步较晚,但随着电子商务的快速增长,正成为新的增长点。

亚太地区税务软件市场的区域分析——各地区的市场表现如何?

中国市场受益于国家数字税务平台建设,增长稳健;日本市场对合规精度要求高,倾向于本地化深度集成方案;韩国和澳大利亚对云部署接受度高,市场渗透率快速提升。东南亚地区如新加坡和马来西亚正在加速税务数字化转型,呈现出潜在的高速增长特征。

亚太地区税务软件市场领先公司概况——主要企业的业务与策略是什么?

Intuit Inc.通过整合个人及小企业财税产品,占据个人用户市场;Avalara专注于全球税务合规云平台,扩展企业税解决方案;Sage Group提供本地部署的中小企业税务系统;Wolters Kluwer以专业服务和高端企业税务软件为核心。多数公司通过并购本地企业、推出行业垂直化产品和加强AI分析能力来提升竞争力。

亚太地区税务软件市场的波特五力分析——竞争力量如何评估?

1. 供应商议价能力:技术提供商集中度高,议价能力较强。

2. 买方议价能力:企业对合规要求严苛,换供应商成本高,买方议价能力中等。

3. 替代品威胁:自行开发或使用开源工具的可能性有限,替代威胁低。

4. 新进入者障碍:法规、数据安全和本地化需求形成高壁垒。

5. 行业内竞争:主要玩家通过创新和服务整合激烈竞争,行业整合趋势明显。

亚太地区税务软件市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:技术成熟、云服务生态完善、法规驱动需求大。

劣势:中小企业预算有限、跨国税务标准不统一。

机会:AI风险预警、跨境电商税务解决方案、政府数字税务平台合作。

威胁:数据泄露风险、监管政策快速变化、竞争对手的技术突破。

亚太地区税务软件市场价值链分析——行业结构和价值流如何?

价值链从研发(税务规则引擎、AI算法)→产品化(软件包装、云平台搭建)→渠道(直销、合作伙伴、系统集成商)→实施(本地化配置、培训)→售后服务(托管申报、合规更新)。在云模式下,服务和持续更新成为价值增值的关键环节。

亚太地区税务软件市场的关键投资洞察——有哪些战略投资建议?

建议关注以下方向:1)加大对云平台和AI驱动的风险分析功能的投入;2)通过并购本地税务服务公司实现快速本地化;3)布局跨境电商税务解决方案,以捕获新兴的进出口企业需求;4)强化数据安全和合规审计能力,以提升客户信任。

亚太地区税务软件市场结论——主要结论和要点是什么?

亚太地区税务软件市场正处于快速增长阶段,2026年规模为5.87亿美元,预计到2033年将达13.83亿美元,年复合增长率13.03%。云部署、服务化和AI创新是推动增长的核心动力。主要供应商通过技术整合和本地化布局保持竞争优势,投资者应聚焦云平台、跨境税务和数据安全领域。

研究方法论——本研究是如何进行的?

本报告采用定量数据分析与定性专家访谈相结合的方式。通过公开财务报告、行业数据库和市场调查收集基准数据,运用趋势外推和复合年增长率模型预测未来规模。同时,对主要竞争者进行案例分析,以确保结论的可靠性。

研究范围——报告覆盖了哪些内容和限制?

本报告覆盖亚太地区税务软件市场的规模、细分、区域表现、竞争格局、技术趋势及投资洞察。范围限定在提供的市场规模、预测数据以及已公开的公司信息,不涉及未披露的财务细节或专有技术数据。

亚太地区税务软件市场的关键公司及近期动态——有哪些重要公司及其最新动作?

关键公司包括Apex Analyticx、Avalara Inc、Chetu, Inc、H & R Block、Intuit Inc、Sage Group PLC、Thomson Reuters Corporation、Vertex, Inc.、Wolters Kluwer N.V.以及Xero Limited。近期,Avalara完成对亚洲本地税务服务公司的收购,以加强本地化能力;Intuit发布新版个人税务移动应用,提升用户体验;Wolters Kluwer推出基于云的企业税务合规平台,支持多税种自动化申报。