1. 高级驾驶辅助系统市场 Overview - Definition, scope, and significance

高级驾驶辅助系统(Advanced Driver Assistance Systems, ADAS)是指通过集成各种传感器、摄像头、雷达和计算单元,为驾驶员提供实时驾驶辅助和安全保护的电子系统集合。这些系统能够感知车辆周围环境,识别潜在危险,并采取主动干预措施,显著提升驾驶安全性、舒适性和效率。ADAS市场涵盖了从基础的泊车辅助到高级自动驾驶辅助的完整技术谱系,是汽车智能化转型的重要组成部分。

2. 高级驾驶辅助系统市场 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

ADAS市场的主要驱动力包括:政府对车辆安全性的强制性法规要求,消费者对安全性和便利性的日益增长的需求,自动驾驶技术的发展推动,以及电动汽车的普及。主要制约因素包括:高昂的系统成本,复杂的技术集成挑战,数据安全和隐私问题,以及不同地区的法规标准不统一。机遇方面,5G和人工智能技术的融合为ADAS带来了新的发展空间,同时商用车和新兴市场的增长也提供了巨大的市场潜力。

3. 高级驾驶辅助系统市场 Growth Trends - Current and emerging trends shaping the market

当前ADAS市场呈现出几个关键趋势:首先,向更高级别的自动驾驶辅助系统发展,从L2级逐步向L3级甚至L4级迈进;其次,传感器技术的融合和优化,尤其是激光雷达成本的下降和性能提升;第三,基于人工智能的感知和决策算法的快速发展;第四,V2X(车联网)技术的集成,实现车辆与外部环境的智能协同。这些趋势共同推动着ADAS市场的快速演进和扩张。

4. COVID-19 Impact on the 高级驾驶辅助系统市场 - Pandemic effects and recovery trajectory

新冠疫情对ADAS市场造成了短期的负面冲击,主要表现在汽车生产和销售的暂时停滞,供应链的中断,以及消费者支出意愿的降低。然而,疫情也加速了某些趋势的发展,例如对个人出行工具的偏好增加,以及对车辆安全性和卫生性的关注提升。随着汽车行业的复苏和新技术的持续投入,ADAS市场展现出强劲的反弹势头,并有望在后疫情时代实现更快的增长。

5. 高级驾驶辅助系统市场 Competitive Landscape - Major competitors and market consolidation

ADAS市场竞争格局呈现出传统汽车零部件巨头与科技公司共同主导的特点。Continental AG、Robert Bosch GmbH等传统 Tier 1 供应商凭借其深厚的行业经验和完整的产品线占据重要地位,而NVIDIA Corporation、Cypress Semiconductor Corporation等科技公司则通过在计算能力和人工智能领域的优势实现突破。市场正在经历整合,大型企业通过并购和战略合作不断扩展技术能力和市场份额。

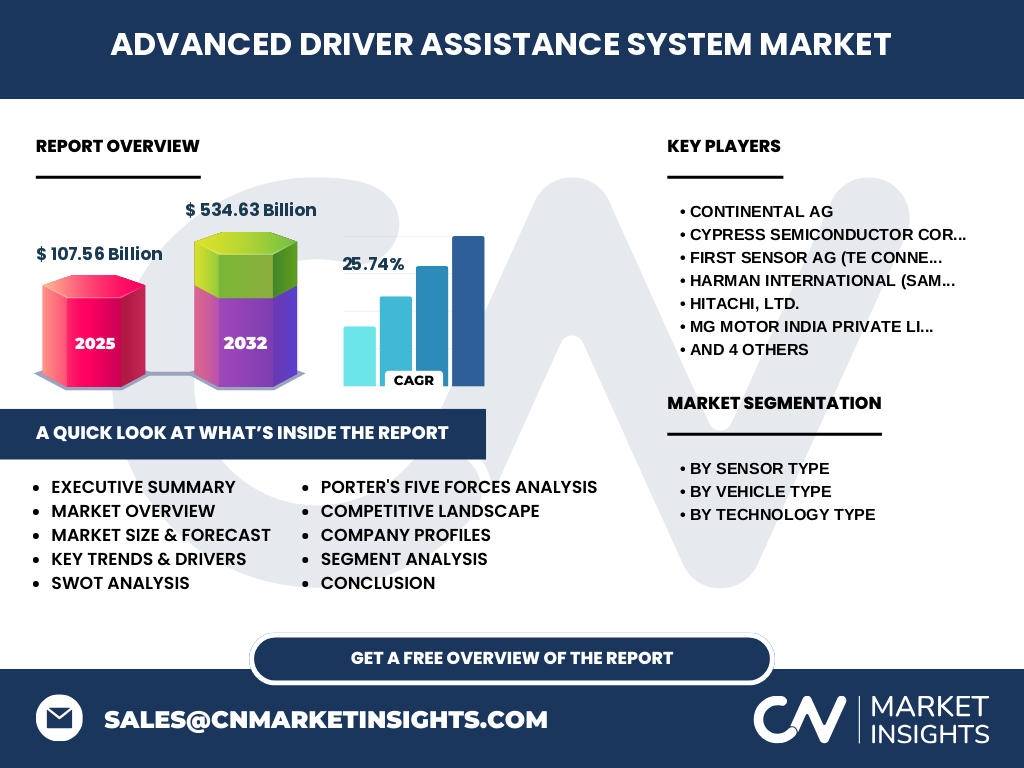

6. Executive Summary - High-level overview and key findings about 高级驾驶辅助系统市场

ADAS市场正处于高速增长阶段,从2025年的107.56亿美元规模,预计以25.74%的复合年增长率增长至2032年的534.63亿美元。这一增长主要得益于安全法规的推动,消费者对智能驾驶功能的需求增加,以及技术的快速进步。市场按传感器类型、车辆类型和技术类型进行细分,每个细分市场都展现出不同的增长特征和机会。竞争格局激烈,技术创新和战略合作是企业保持竞争力的关键。

7. 高级驾驶辅助系统市场 Forecast - Projections for 2025-2032 period

根据市场研究数据,ADAS市场将在2025-2032年期间实现显著增长,从2025年的107.56亿美元增至2032年的534.63亿美元,复合年增长率达到25.74%。这一增长轨迹反映了ADAS技术从高端车型向大众市场的快速渗透,以及随着规模效应和技术进步带来的成本下降。预计到2032年,高级驾驶辅助功能将成为大多数新车型的标配,推动市场进入新的增长阶段。

8. 高级驾驶辅助系统市场 Size and Share by Segmentation - Breakdown by {segmentData}

按传感器类型划分,图像传感器因其在视觉感知中的核心作用占据最大份额,激光雷达虽占比相对较小但增长最快;按车辆类型划分,乘用车市场规模更大,商用车因安全法规的推动也呈现快速增长;按技术类型划分,自适应巡航控制和自动紧急制动等主动安全技术正逐渐成为市场主流。各细分市场都受到不同因素的驱动,共同构成了ADAS市场的完整生态。

9. Global 高级驾驶辅助系统市场 Size and Share by Region - Geographic distribution

全球ADAS市场呈现出区域差异化的发展格局。亚太地区因中国、日本和韩国等汽车制造大国的强劲需求,以及政府对新能源和智能汽车的支持政策,有望成为最大的市场。北美地区则受益于特斯拉等科技型汽车企业的引领和严格的安全法规,保持稳健增长。欧洲市场受欧盟严格的安全标准和环保法规推动,市场成熟度较高。其他地区市场虽然起步较晚,但随着汽车工业的发展和消费者意识的提高,增长潜力巨大。

10. Regional Analysis of the 高级驾驶辅助系统市场 - Detailed regional market performance

各区域市场表现各具特色。亚太市场增长最快,中国市场尤为突出,得益于政府的大力支持和消费者的快速接受度;欧洲市场增长稳健,法规驱动是主要因素,同时消费者对安全技术的接受度较高;北美市场技术创新活跃,消费者对高端ADAS功能的需求强劲;其他地区市场虽然整体规模较小,但随着汽车工业的发展和基础设施的改善,增长速度正在加快,尤其是一些新兴经济体。

11. Leading Company Profiles in the 高级驾驶辅助系统市场 - Industry players and strategies

ADAS市场的主要企业包括Continental AG、Robert Bosch GmbH、NVIDIA Corporation等。Continental AG凭借其全面的产品线和强大的研发能力,在传统ADAS市场占据领先地位;Robert Bosch GmbH则通过其在汽车电子领域的深厚积淀,提供从传感器到整车集成的完整解决方案;NVIDIA Corporation作为新兴力量,通过其在人工智能计算领域的优势,为ADAS提供高性能的感知和决策平台。这些企业通过不断的技术创新、战略合作和市场拓展,塑造着ADAS市场的发展方向。

12. Porter's Five Forces Analysis of the 高级驾驶辅助系统市场 - Competitive forces assessment

在ADAS市场中,供应商议价能力中等偏强,主要由于关键传感器和芯片供应商的集中度较高;购买者议价能力较强,汽车厂商对成本和技术性能要求严格;新进入者威胁中等,技术壁垒和资本要求较高,但科技公司的进入正在改变竞争格局;替代品威胁较低,ADAS在提升安全性和便利性方面的独特价值难以被替代;行业内竞争激烈,主要表现为技术竞争和市场份额的争夺。

13. SWOT Analysis of the 高级驾驶辅助系统市场 - Strengths, weaknesses, opportunities, threats

ADAS市场的优势在于技术进步为安全性和便利性带来的显著提升,以及法规和消费者需求的双重驱动;劣势包括高昂的成本、复杂的技术集成和不同地区标准的不统一;机会主要来自于人工智能和5G等新技术的融合应用,以及新兴市场和商用车领域的增长;威胁则包括技术安全和隐私问题,以及竞争对手的激烈竞争和技术路线之争。

14. 高级驾驶辅助系统市场 Value Chain Analysis - Industry structure and value flow

ADAS行业的价值链包括:上游的传感器和半导体供应商,提供关键的感知硬件;中游的系统集成商和算法提供商,负责软件开发和系统集成;下游的汽车整车厂商,负责整车的安装和销售;以及服务提供商,提供远程升级和维护服务。价值在各个环节的流动中不断增值,尤其是在软件和算法开发环节,智能化程度的提升为整个价值链带来了巨大的增值空间。

15. Key Investment Insights in the 高级驾驶辅助系统市场 - Strategic investment recommendations

对于ADAS市场的投资,建议重点关注以下几个方面:首先,投资于人工智能和机器学习技术的研发,提升感知和决策能力;其次,关注传感器技术的突破,尤其是激光雷达等关键传感器的成本下降和性能提升;第三,布局V2X和车联网技术,实现车辆与外部环境的智能协同;第四,关注新兴市场和商用车领域的增长机会;最后,通过战略合作和并购,快速获取技术和市场份额。

16. 高级驾驶辅助系统市场 Conclusion - Summary and key takeaways

ADAS市场正处于高速增长和深刻变革的阶段,技术进步、法规推动和消费者需求共同驱动着市场的快速扩张。尽管面临成本、技术和标准等挑战,但市场的增长潜力和战略重要性不容忽视。企业需要通过持续的技术创新、战略合作和市场拓展,抓住增长机遇,应对竞争挑战,实现在ADAS市场中的可持续发展。

17. Research Methodology - How this research was conducted

本研究采用了广泛的一手和二手研究方法。一手研究包括对行业专家、市场参与者和关键意见领袖的深度访谈,以及对消费者和企业的问卷调查;二手研究涵盖了对行业报告、公司年报、新闻稿、专利文献和相关统计数据的系统分析。研究采用了自上而下和自下而上的方法进行市场规模估算,并结合了市场细分、数据三角验证和专家验证等技术,确保了研究结果的准确性和可靠性。

18. Research Scope - Coverage and limitations

本研究涵盖了全球ADAS市场的全面分析,包括市场规模、增长趋势、竞争格局、区域分析、细分市场等多个维度。研究的时间范围覆盖了2025-2032年的预测期,重点关注市场的主要驱动因素、制约因素、机遇和挑战。研究的地理范围覆盖了北美、欧洲、亚太、中东及非洲和南美等主要地区。研究的主要局限在于部分地区数据获取的困难和市场预测的不确定性,但通过多种数据来源和方法的交叉验证,已最大程度地降低了这些局限的影响。

19. Key Companies and Recent Developments in the 高级驾驶辅助系统市场 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

ADAS市场的主要企业近期都进行了重要的战略部署。Continental AG推出了新一代的3D激光雷达和AI感知平台,进一步提升了其在高级别自动驾驶领域的竞争力;Robert Bosch GmbH宣布与多家科技公司建立合作伙伴关系,共同开发下一代ADAS系统;NVIDIA Corporation发布了全新的DRIVE AGX平台,为汽车厂商提供更强大的自动驾驶计算能力;Harman International(Samsung Group)则通过收购和技术合作,加速了其在智能座舱和ADAS领域的布局。这些发展表明,企业正通过技术创新和战略合作,积极应对市场挑战,把握增长机遇。