1. 什么是IP摄像头市场?其定义、范围和重要性是什么?

IP摄像头市场指的是基于网络协议的数字视频监控设备及其相关服务的生产、销售和应用整体。该市场涵盖硬件(如摄像机本体、镜头、传感器)、软件服务(云存储、视频分析、远程管理平台)以及面向住宅、商业、政府等不同应用场景的解决方案。随着城市安全、智慧建筑和物联网的快速发展,IP摄像头已成为公共安全、资产管理和家庭监控的核心技术,具有提升安全防范效率、降低运营成本、实现数据驱动决策的重大意义。

2. IP摄像头市场的驱动因素、限制因素、挑战与机会是什么?

主要驱动因素包括:宽带普及和5G部署提升了视频传输带宽;人工智能与视频分析技术进步使得智能识别、异常检测成为可能;政府安全监管加强推动公共部门大量采购。限制因素主要是数据隐私合规成本上升以及高端硬件的价格壁垒。挑战体现在供应链波动、跨地区标准不统一以及网络安全威胁。机会方面,云服务的渗透为增值服务提供了新盈利点,边缘计算与AI芯片的落地将进一步降低延迟,推动行业向更高端、定制化方向演进。

3. 当前IP摄像头市场的增长趋势是什么?有哪些新兴趋势正在塑形?

当前趋势表现为硬件向高分辨率、低功耗方向升级,云平台从存储转向全栈视频运营,以及AI算法在行为分析、面部识别中的广泛嵌入。新兴趋势包括:边缘AI摄像头实现本地实时分析,降低对中心服务器的依赖;多模态传感融合(如红外+可见光)提升在复杂环境下的检测能力;以及即服务(XaaS)模式的兴起,使客户可以按需订阅硬件、软件和维护服务。

4. COVID-19对IP摄像头市场产生了怎样的影响?恢复轨迹如何?

疫情期间,全球封锁和供应链中断导致硬件出货短暂下滑,但远程办公与公共场所防疫监控需求激增,使得云服务和AI分析需求快速增长。随着疫情后期的经济复苏,硬件供应恢复,加之对智慧安全的长期投入,市场呈现出先降后升、增长加速的特征,恢复轨迹清晰向上。

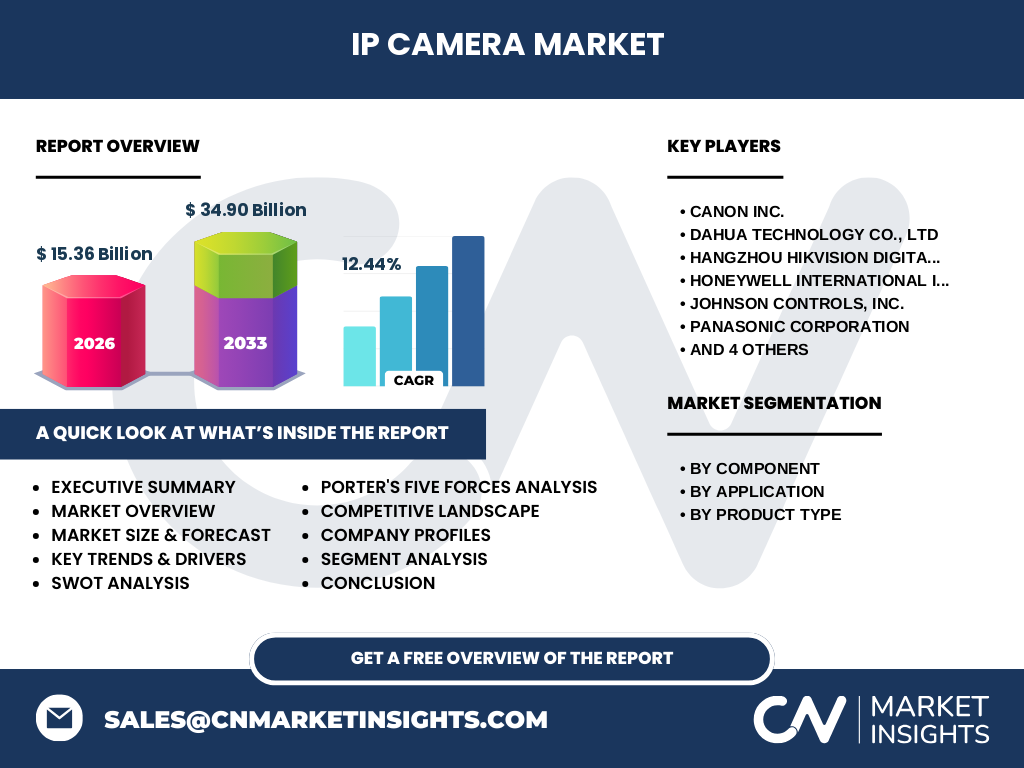

5. IP摄像头市场的竞争格局如何?主要竞争者和行业整合情况是什么?

市场竞争高度集中,核心玩家包括Canon Inc.、大华股份、海康威视、Honeywell、Johnson Controls、Panasonic、Pelco、Bosch、Sony以及Z3 Technology等。这些公司通过技术研发、并购和生态合作实现了业务的纵向整合,形成了硬件制造、平台软件和增值服务的完整闭环。近年来出现了数起跨国并购与资本合作,行业整合趋势明显,竞争焦点转向AI算法能力和云平台生态。

6. 请提供IP摄像头市场的执行摘要,包括关键发现?

IP摄像头市场在2026年规模达到15.36 亿美元,预计到2033年累计规模将增至34.90 亿美元,年复合增长率为12.44%。驱动因素为网络基础设施升级、AI视频分析需求以及政府安全投入。硬件向高分辨率、低功耗转型,服务向云端、AI+边缘计算迁移。主要竞争者通过技术创新和生态布局巩固市场领先地位,行业进入以平台化、服务化为特征的高速增长阶段。

7. 对2025-2032年之间的IP摄像头市场进行预测?

基于现有的12.44%的复合年增长率,预计2025年市场规模将接近14亿美元,随后每年保持两位数增长,至2032年市场规模预计将突破30亿美元。增长主要来源于企业级商业与政府项目的持续投入,以及住宅智慧安防的渗透率提升。云平台订阅收入和AI增值服务的比例将在整体收入中持续上升。

8. 按细分市场划分,IP摄像头市场的规模和份额如何?

按组件来看,硬件仍占整体支出的主要比重,提供摄像机本体、镜头和传感器等;服务包括云存储、视频分析和维护,呈快速增长趋势。按应用划分,住宅市场受益于智能家居普及,增长率最高;商业市场需求稳定,覆盖零售、物流等场景;政府则是高端安全项目的主要采购方。按产品类型,固定式和云台变焦摄像头占据主流,红外线在夜视及特殊环境中占据细分优势。

9. 全球IP摄像头市场在不同地区的规模和份额如何?

虽然具体地区数据未详细列出,但从行业趋势看,亚太地区凭借中国、印度等国的城市化和智慧城市建设,贡献了大部分市场规模;北美在政府安全和企业级解决方案方面保持高额投入;欧洲则在数据隐私合规和高端制造方面具备竞争优势。整体上,亚太占比最高,随后是北美和欧洲。

10. 请对IP摄像头市场进行地区分析,重点阐述各地区的市场表现?

亚太地区受益于国家政策支持、智能城市项目和大规模工业园区建设,硬件出货量居全球前列,且服务渗透率快速提升。北美市场以技术创新驱动,云平台和AI分析方案的采用率高,企业对安全合规需求强劲。欧洲地区在数据保护法规(GDPR)下,推动了加密存储与本地化部署的解决方案,且对高端品牌的偏好提升了市场利润率。各地区的增长动因虽有差异,但共同推动了整体市场的快速扩张。

11. 请介绍IP摄像头市场的领先公司及其主要策略?

Canon Inc.聚焦高端影像技术与AI算法结合;大华股份与海康威视凭借规模优势和完整的软硬件生态布局,主导国内市场;Honeywell通过安全系统整合提升跨行业渗透率;Johnson Controls侧重于建筑管理平台的融合;Panasonic专注于高可靠性工业摄像头;Pelco在北美市场以专业解决方案为核心;Bosch依托传感器技术实现差异化竞争;Sony将图像传感器优势转化为高分辨率摄像头;Z3 Technology聚焦边缘AI芯片,实现低延迟本地分析。上述公司均通过研发投入、平台生态建设和跨行业合作来强化市场地位。

12. 对IP摄像头市场进行波特五力分析,主要竞争力量如何?

(1)供应商议价能力:相对中等,关键元件如图像传感器受少数供应商垄断;(2)买方议价能力:随着云服务和XaaS模式普及,买方对价格和服务要求提升;(3)潜在进入者威胁:技术门槛和规模经济使新进入者难度大,但AI软件平台的低成本入场可能带来挑战;(4)替代品威胁:传统模拟摄像头仍在部分低成本场景使用,但功能差距逐渐扩大;(5)行业竞争激烈,领先企业通过技术创新和生态整合形成壁垒。

13. 对IP摄像头市场进行SWOT分析,主要优势、劣势、机会和威胁是什么?

优势:技术成熟、成本下降、AI赋能提升价值;劣势:数据安全合规成本高、硬件更新周期快;机会:5G+边缘AI、云端平台订阅、智慧城市和智慧住宅需求扩张;威胁:网络安全攻击、隐私监管收紧以及供应链波动可能导致交付延误。

14. 请分析IP摄像头市场的价值链,主要环节有哪些?

价值链包括:上游原材料与芯片供应(传感器、镜头、网络模块);硬件制造与装配(摄像机整机生产);软件平台开发(云存储、AI分析、移动APP);系统集成与解决方案提供(OEM/系统集成商);渠道销售与售后服务(经销商、在线平台、现场维护)。在此链路中,AI算法和云平台已成为增值环节,提升了整体利润空间。

15. 对于投资者来说,IP摄像头市场有哪些关键投资洞察和建议?

建议聚焦具备AI算法、边缘计算能力的公司,因其在高端市场拥有更高的毛利率;关注云平台和XaaS模式的业务模式转换,以捕捉持续的服务收入;关注拥有跨地区合规能力和本地化数据中心的企业,能够在监管严格的市场获得竞争优势;此外,关注与5G、智慧城市项目对接的合作伙伴,可获取政策性资金和长期项目订单。

16. 请对IP摄像头市场作出结论,总结关键要点?

IP摄像头市场正处于技术升级与服务转型的关键阶段,2026年规模已达15.36亿美元,预计到2033年将增长至34.90亿美元,年复合增长率12.44%。硬件向高分辨率、低功耗发展,服务向云平台和AI分析迁移。主要竞争者通过生态整合保持领先,行业呈现平台化、服务化的增长路径。区域上亚太驱动增长,北美和欧洲提供高价值细分市场。投资者应聚焦AI+边缘、云服务及合规本地化能力,以捕获高速增长的市场红利。

17. 本研究采用了哪些研究方法?

本报告基于二手数据收集、行业访谈、专家问卷以及竞争对手公开财报分析,结合趋势外推模型对2027-2033年的市场规模进行预测。采用了PESTEL、波特五力和SWOT等定性框架,确保结果的全面性和可靠性。

18. 本研究的范围是什么?包括哪些内容和限制?

研究覆盖全球IP摄像头市场的硬件、服务两大组件,按住宅、商业、政府三大应用以及固定式、云台变焦、红外线三类产品进行细分。范围包括市场规模、增长趋势、竞争格局、地区表现以及主要公司策略。报告以公开可得信息为主,不涉及专有内部数据。

19. 请列出IP摄像头市场的关键企业及其近期发展动态,如新品、合作或并购等?

Canon推出基于最新CMOS传感器的AI智能摄像头系列;大华与云服务提供商达成合作,推出边缘AI平台;海康威视完成对一家AI算法公司的收购,强化人脸识别能力;Honeywell发布面向工业园区的全链路安全解决方案;Johnson Controls将摄像头集成到楼宇管理系统,实现统一监控;Panasonic推出低功耗红外摄像头,满足夜视需求;Pelco在北美签署大型零售连锁店安防项目;Bosch发布基于激光雷达的混合感知摄像头;Sony发布高分辨率4K摄像头模组;Z3 Technology推出自研边缘AI芯片,实现本地实时分析。