亚太制药药物递送市场概述——定义、范围及重要性是什么?

亚太制药药物递送市场指的是在亚太地区内,针对各种疾病的治疗需求,提供药物递送技术与服务的整体产业。其范围涵盖从原料药、递送载体、制剂加工到终端使用的全链条,包括医院、居家护理、门诊手术中心/诊所等多种终端用户。该市场的重要性体现在提升药物生物利用度、降低副作用、加速新药上市以及满足快速增长的老龄化和慢性病患者需求,从而成为制药产业创新和价值创造的关键驱动因素。

亚太制药药物递送市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化、慢性病发病率上升、对高效递送系统的临床需求增强以及政府对创新药物的支持政策。限制因素主要是监管审批周期长、技术研发成本高以及地区之间法规差异。挑战表现为技术标准不统一、供应链韧性不足以及人才短缺。机遇则来自于新型递送平台(如纳米颗粒、植入式系统)的商业化、数字健康与远程监护的融合以及跨国合作研发加速新产品上市。

亚太制药药物递送市场的增长趋势有哪些?

当前趋势包括口服和局部给药技术的升级,以提升患者依从性;注射给药向长效缓释和自注射装置转变;肺部、鼻腔及黏膜透过给药的研发加速,满足呼吸系统和中枢神经系统疾病的特殊需求;同时,个性化药物递送方案与智能包装的结合正成为创新热点。企业正加大对植入式递送系统的投入,以实现持续释放和精准定位。

COVID-19 对亚太制药药物递送市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院和居家护理的药物递送需求激增,推动了注射及口服给药技术的快速部署。供应链中断也促使企业加快本地化生产与多元化采购布局。随着疫情逐步稳定,市场进入恢复期,增长率保持在7%以上,疫后对远程监护和居家治疗的需求进一步巩固了市场的长期增长势头。

亚太制药药物递送市场的竞争格局如何,主要竞争者有哪些?

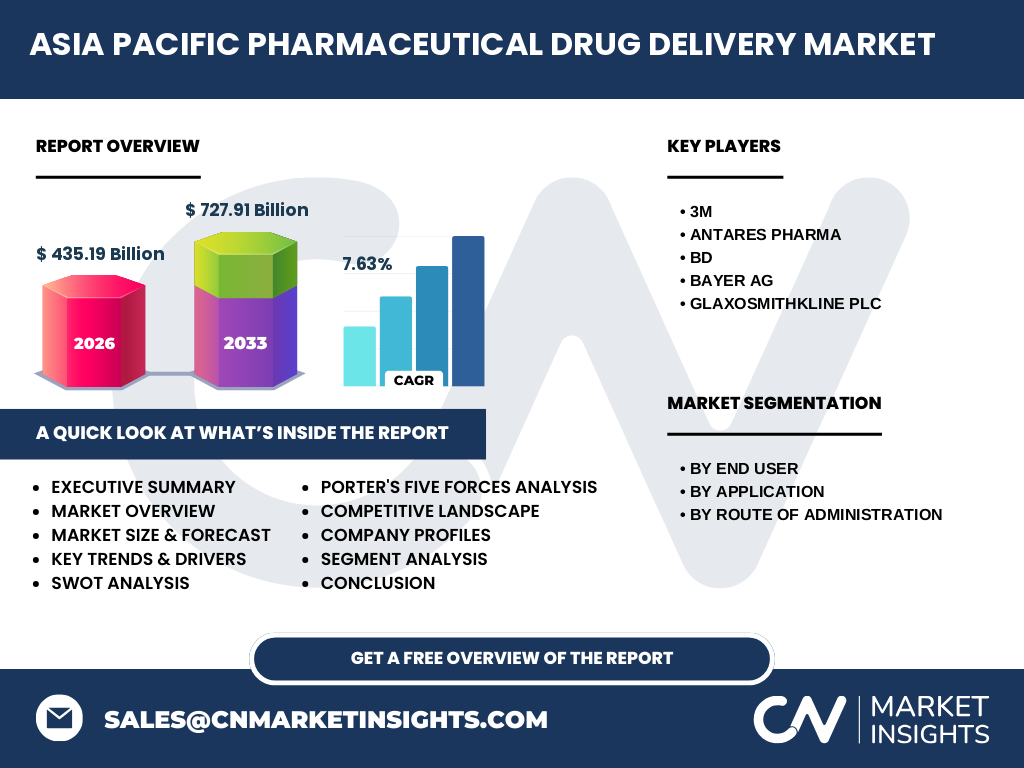

亚太地区竞争格局呈现寡头加创新企业的混合结构,全球领先的制药递送公司与本土创新企业共同争夺市场。主要竞争者包括3M、Antares Pharma、BD、拜耳(Bayer AG)和葛兰素史克(GlaxoSmithKline plc),它们通过技术研发、并购整合和区域合作实现市场份额的提升。

执行摘要——亚太制药药物递送市场的核心发现是什么?

亚太制药药物递送市场在2026年的规模达到435.19亿元,预计到2033年将增长至727.91亿元,年复合增长率为7.63%。驱动因素为人口老龄化、慢性病需求提升及技术创新;主要挑战在于监管和供应链。口服、注射和局部给药仍是主流,肺部及黏膜递送呈快速增长。主要竞争者通过研发和合作保持领先,市场前景看好,投资机会丰富。

亚太制药药物递送市场的预测——2025至2032年的发展预期如何?

基于7.63%的复合年增长率,市场规模将在2025年保持在约400亿元左右,并在2032年超过约650亿元。预测期间,口服给药和注射给药仍将占据主要份额,肺部、鼻腔及植入式递送技术的市场渗透率将显著提升,尤其在癌症与呼吸系统疾病领域的应用将驱动高增长。

亚太制药药物递送市场的规模和份额按细分如何划分?

按终端用户划分,医院是最大的需求来源,其次是居家护理环境、门诊手术中心/诊所和其他终端用户。按应用划分,感染性疾病、癌症和心血管疾病占据主要市场份额,糖尿病、呼吸系统疾病和中枢神经系统疾病需求快速增长。按给药途径划分,口服给药、注射给药和局部给药是传统主导,眼部、肺部、鼻腔、黏膜透过及植入式给药逐步扩展市场空间。

全球亚太制药药物递送市场的规模和份额按地区如何分布?

亚太地区作为本报告的核心区域,占据全球药物递送市场的显著份额。中国、日本、印度和澳大利亚是主要贡献国家,受益于当地的医疗支出增长和政策支持。具体的地区份额数据未披露,但整体增长趋势与全球同步,表现出强劲的区域拉动作用。

亚太制药药物递送市场的区域分析——各地区表现如何?

中国市场凭借庞大的人口基数和快速的医药创新体系,增长最快;日本市场受益于成熟的医疗体系和高端技术需求;印度凭借成本优势在注射和口服给药领域表现突出;东南亚国家(如新加坡、韩国)在高端递送平台和智能包装方面投入加大,整体呈现多层次、差异化的发展格局。

亚太制药药物递送市场的领先公司概况——主要企业及其策略是什么?

3M 通过其强大的材料科技平台,提供多种递送载体和微型注射系统;Antares Pharma 专注于专利递送技术和个性化制剂;BD(Becton, Dickinson and Company)在一次性注射器和生物安全技术方面拥有领先优势;拜耳(Bayer AG)利用其广泛的药物研发管线,推动递送创新;葛兰素史克(GSK)则通过全球合作网络,加速新型递送平台的临床转化。上述公司均通过并购、研发投入和区域合作强化市场地位。

波特五力分析——亚太制药药物递送市场面临的竞争力量有哪些?

1) 供应商议价能力:原材料(聚合物、纳米颗粒)供应相对集中,议价能力中等。 2) 采购方议价能力:大型医院和跨国药企拥有较强议价能力,促使价格竞争。 3) 替代品威胁:传统给药方式仍具优势,技术替代壁垒高,但新型递送平台构成潜在威胁。 4) 新进入者威胁:研发成本高、监管壁垒大,新进入者门槛高。 5) 行业竞争程度:主要玩家通过技术差异化和服务网络竞争激烈。

SWOT分析——亚太制药药物递送市场的优势、劣势、机会和威胁是什么?

优势:技术研发能力强,市场需求大,政策支持力度大。劣势:监管审批周期长,区域标准不统一。机会:新型递送技术(纳米、生物可降解植入物)商业化、数字健康融合、跨国合作加速。威胁:供应链中断风险、竞争加剧以及技术替代导致的市场份额争夺。

亚太制药药物递送市场价值链分析——行业结构和价值流如何?

价值链起点是原材料供应(高分子、药用辅料),随后是研发设计(递送平台、制剂工艺),接着是生产制造(规模化制剂、包装),再到分销渠道(批发、直供医院)和终端使用(医院、居家护理)。关键价值点在于研发创新与质量控制,此外,售后服务与培训也是提升客户黏性的关键环节。

亚太制药药物递送市场的关键投资洞察——有哪些战略投资建议?

1) 加大对纳米递送和植入式平台的研发投入,抢占技术高地;2) 在中国、印度布局本地化生产,降低供应链风险;3) 与数字健康企业合作,推出智能递送监控系统,提升产品差异化;4) 通过并购具备创新技术的中小企业快速扩展产品线;5) 密切关注监管动态,提前布局合规方案以缩短上市时间。

亚太制药药物递送市场的结论——主要总结和关键要点是什么?

亚太制药药物递送市场正处于快速增长阶段,2026年规模为435.19亿元,预计到2033年将达727.91亿元,年均增长率7.63%。人口老龄化、慢性病需求和技术创新是主要驱动因素;监管和供应链是主要挑战。口服、注射和局部给药仍为核心,肺部、鼻腔及植入式递送正快速崛起。主要企业通过技术研发、并购和区域合作保持竞争优势,市场投资机会丰富。

研究方法论——本研究采用了哪些方法进行分析?

本报告基于二手数据收集、行业访谈、专家座谈以及趋势建模等多维度方法进行分析。采用定量的市场规模估算与定性的竞争格局评估相结合,确保预测的可靠性和前瞻性。

研究范围——本报告的覆盖范围和局限有哪些?

报告聚焦亚太地区的药物递送市场,覆盖终端用户、应用领域和给药途径三大维度的细分。范围包括主要国家及地区的政策、技术和市场表现。因数据来源限制,未对每个子细分市场的具体份额进行量化,只提供整体趋势与结构性分析。

关键公司及近期动态——亚太制药药物递送市场的主要公司有哪些最新动态?

3M 最近推出了新型微针贴片,用于皮肤局部递送;Antares Pharma 完成了针对癌症的纳米递送平台临床试验;BD 推出一体化注射器系统,以提升安全性和操作便捷性;拜耳(Bayer AG)与亚洲多家医院合作开展植入式递送装置的试点项目;葛兰素史克(GSK)宣布与数字健康公司共建远程药物递送监控平台,进一步推动居家护理市场的渗透。