1. 北美制药药物递送市场概述 - 定义、范围及意义是什么?

北美制药药物递送市场指在北美地区(主要包括美国、加拿大及墨西哥)针对各种疾病的药物递送系统的研发、生产、销售及服务活动。其范围涵盖终端用户(医院、居家护理设置、ASC/诊所、其他终端用户)、临床应用(传染性疾病、癌症、心血管疾病、糖尿病、呼吸系统疾病、中枢神经系统疾病、自身免疫性疾病、其他疾病)以及给药途径(口服、注射、局部、眼科、肺部、鼻腔、跨黏膜、植入式)。该市场对于提升药物生物利用度、降低副作用、实现精准治疗具有重要意义,是制药产业创新的核心驱动力。

2. 北美制药药物递送市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括人口老龄化导致慢性疾病患者增加、对高效安全递送系统的需求上升以及技术创新(如纳米递送、生物可降解材料)的快速发展。限制因素主要为监管审批周期长、研发成本高以及医保报销政策的不确定性。挑战体现在技术转化的壁垒、供应链波动以及患者依从性问题。机遇方面,个性化医疗、数字健康平台与递送系统的融合,以及在新兴疾病(如抗药性细菌)领域的创新疗法,为市场提供了广阔的增长空间。

3. 北美制药药物递送市场的增长趋势有哪些?

当前趋势包括:① 口服递送技术向高溶解度、快速释放方向演进;② 注射递送向长效、可自我注射装置迁移,提升患者居家使用便利性;③ 局部和跨黏膜递送在皮肤科与眼科领域快速扩张;④ 智能递送系统结合传感器实现实时监控与剂量调节;⑤ 可植入式递送平台在癌症免疫疗法中的应用逐步成熟。

4. COVID-19 对北美制药药物递送市场有哪些影响及复苏轨迹?

疫情期间,药物递送需求出现两极化:急需的抗病毒、疫苗递送系统需求激增,同时非紧急治疗的递送项目因供应链受阻而延期。COVID-19 加速了远程监护与居家护理递送装置的研发,推动了居家护理设置的市场份额提升。随着疫情趋缓,市场进入复苏阶段,研发投入恢复,尤其是针对呼吸系统和免疫调节的递送技术获得持续关注。

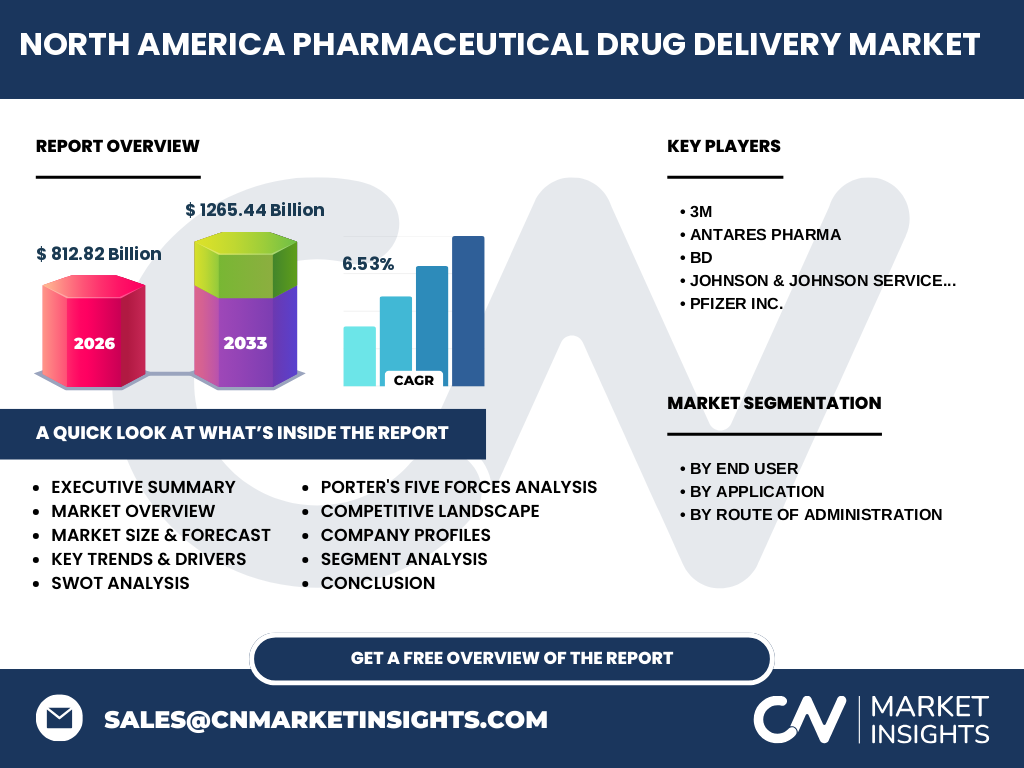

5. 北美制药药物递送市场的竞争格局如何?主要竞争者有哪些?

市场呈现高度集中与并购活跃的特征。主要竞争者包括3M、Antares Pharma、BD、Johnson & Johnson Services, Inc.以及Pfizer Inc.等。这些企业通过技术创新、产品组合扩展以及与生物技术公司的战略合作,提升市场份额并巩固行业地位。近年来,行业并购频繁,促使市场进一步整合。

6. 执行摘要 - 对北美制药药物递送市场的高层概览和关键发现是什么?

北美制药药物递送市场在2026年的规模达到812.82亿美元,预计到2033年将增长至1265.44亿美元,复合年增长率为6.53%。增长动力来自慢性疾病患者基数扩大、递送技术创新以及居家护理需求提升。主要竞争者通过研发投入和并购保持领先,COVID-19 疫情催生的远程递送解决方案成为新的增长点。市场机遇集中在个性化递送、数字健康融合以及新兴治疗领域。

7. 北美制药药物递送市场的预测 - 2025-2032 年的前景如何?

基于当前的6.53% CAGR,市场将在2025年至2032年保持稳健增长。预计2027 年的 market size 将接近 950-1000亿美元,随后逐年递增,至2032 年约突破 1.2 万亿美元规模。增长将主要由注射长效递送、植入式系统以及跨黏膜递送的需求推动,尤其在癌症免疫治疗和糖尿病管理领域表现突出。

8. 北美制药药物递送市场按细分的规模与份额如何?

按终端用户划分,医院仍是最大需求方,其次是居家护理设置,ASC/诊所和其他终端用户分别占据次级份额。按应用来看,癌症、心血管疾病和糖尿病是主要驱动应用,传染性疾病和呼吸系统疾病在疫情后仍保持一定需求。按给药途径,注射药物递送占据最高比例,口服递送紧随其后,局部、眼科及植入式递送呈快速增长趋势。

9. 全球北美制药药物递送市场的规模与地区份额如何分布?

北美地区是全球最大的制药药物递送市场,占据全球市场的主要份额。虽然未提供具体区域比例,但凭借812.82亿美元的基准规模,可确认北美在全球市场中处于领头羊位置,且预计在2033 年的1265.44亿美元规模中仍保持领先。

10. 北美制药药物递送市场的区域分析如何?

美国是主要推动力量,拥有成熟的医疗体系、强大的研发基础和广泛的商业化渠道。加拿大市场凭借完善的公共医疗保险体系,呈现稳定增长;墨西哥则受益于人口结构年轻化和制药需求上升,增长速度相对较快。整体来看,北美三国在技术创新、监管支持和资本投入方面形成协同效应,推动区域整体向好。

11. 北美制药药物递送市场的领先公司简介及其策略是什么?

3M 依托其在材料科学的优势,专注于微针贴片和跨黏膜递送平台。Antares Pharma 以开发创新的注射装置著称,强调患者自我管理。BD(Becton, Dickinson & Company)聚焦于一次性注射器和安全递送系统。Johnson & Johnson Services, Inc. 通过广泛的产品线覆盖多个给药途径,并积极布局数字健康。Pfizer Inc. 则利用其强大的药企背景,推进新型递送技术在疫苗和生物制剂中的应用。

12. 北美制药药物递送市场的波特五力分析是什么?

• 供应商议价能力:原材料(高分子、纳米颗粒)供应集中度适中,议价能力有限。 • 买方议价能力:医院和大型药企拥有较强议价能力,居家护理用户议价能力相对弱。 • 新进入者威胁:高额研发投入和严格监管形成壁垒,进入难度大。 • 替代品威胁:传统口服和注射仍占主导,创新递送技术的替代威胁逐步上升。 • 产业竞争程度:主要企业通过技术差异化和并购提升竞争力,市场竞争激烈。

13. 北美制药药物递送市场的 SWOT 分析是什么?

优势:技术创新能力强,市场规模大,资本投入充足。劣势:研发周期长,监管合规成本高。机会:个性化递送、数字健康融合、新兴疾病治疗需求。威胁:监管政策变化、原材料价格波动、竞争对手的技术突破。

14. 北美制药药物递送市场的价值链分析如何?

价值链包括:① 原材料供应(高分子、药用辅料);② 研发设计(配方、递送装置);③ 生产制造(无菌注射、微针贴片);④ 质量控制与合规审查;⑤ 市场营销与渠道分销(医院采购、直销、渠道合作);⑥ 售后服务与患者教育。每一环节的效率提升都能显著增强终端产品的竞争力。

15. 北美制药药物递送市场的关键投资洞察有哪些?

投资者应重点关注:① 具备跨平台技术(口服+注射)的企业,以实现产品组合多元化;② 在数字健康平台上具备数据整合能力的公司,可获取长期患者粘性;③ 具有强大并购整合能力的企业,能够快速获取新技术和市场份额;④ 关注居家护理递送装置的研发,因其在后疫情时代需求持续增长。

16. 北美制药药物递送市场的结论是什么?

北美制药药物递送市场正处于技术创新与需求驱动的高速增长期,2026 年规模已达 812.82亿美元,预计到 2033 年将突破 1265.44亿美元。市场的核心动力来自慢性疾病管理、居家护理需求以及新型递送技术的商业化。主要企业通过研发、并购和数字化转型保持竞争优势。整体来看,市场前景乐观,投资机会丰富。

17. 本研究的方法论是什么?

本报告采用二手数据收集、行业访谈、竞争对手公开信息分析以及趋势外推模型相结合的方法。数据来源包括公司年报、监管机构发布、行业协会统计以及专业调研机构报告。通过交叉验证确保信息的准确性,并使用 CAGR 计算对未来七年进行预测。

18. 研究范围包括哪些内容?有哪些限制?

研究覆盖北美地区的药物递送系统全链条,包括终端用户、临床应用及给药途径的细分市场。范围限定于已公开的市场规模、增长率及主要竞争者信息。由于部分细分市场的细化数据未公开,报告侧重于宏观趋势和已知关键指标。

19. 北美制药药物递送市场的关键公司及其近期动态有哪些?

3M 最近推出了基于微针技术的跨黏膜递送贴片,旨在提升疫苗接种的便利性。Antares Pharma 宣布与一家数字健康公司合作,开发可实时监测注射剂量的智能注射器。BD 推出新一代一次性安全注射器,强化患者安全。Johnson & Johnson Services, Inc. 在2023 年完成对一家植入式递送平台公司的收购,扩大其在癌症免疫疗法领域的布局。Pfizer Inc. 则在新冠疫苗后续产品中采用了创新的脂质纳米颗粒递送系统,提升了免疫原性与储存便利性。