新加坡在线教育市场概述 - 定义、范围和意义是什么?

新加坡在线教育市场指通过数字平台提供学习内容和服务的产业,涵盖学术教育、企业培训、职业技能提升等领域。市场范围包括按最终用户分为学术和企业两大类,按交付模式包含在线平台、学习管理系统(LMS)及移动端应用,按学习模式分为自主学习与教师指导两种。该市场因新加坡高互联网渗透率、政府大力推动技能未来计划及终身学习文化而具战略意义,是国家智慧国建设的关键支撑。

新加坡在线教育市场驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括政府政策支持(如技能未来计划)、企业数字化转型需求激增、移动互联网普及及COVID-19加速远程学习习惯养成。制约因素在于优质中文内容相对稀缺、部分传统教育机构转型滞后。挑战包括学习者完成率低、数据隐私合规要求高、市场同质化竞争加剧。机遇存在于AI自适应学习、微证书认证体系建设、跨境教育输出及企业定制化培训解决方案等细分赛道。

新加坡在线教育市场当前和新兴增长趋势有哪些?

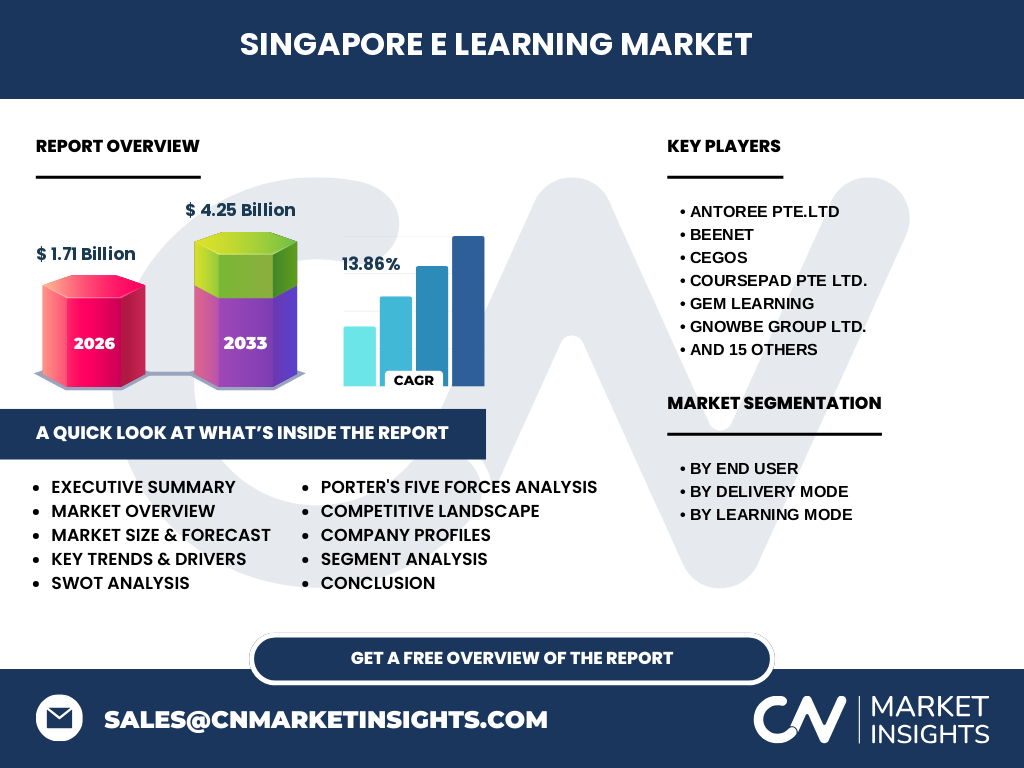

当前趋势呈现移动端学习占比提升、LMS向云原生架构迁移、游戏化教学设计普及。新兴趋势包括生成式AI辅助内容生产、沉浸式VR/AR技能培训、基于区块链的学历认证、订阅制终身学习会员模式。数据显示市场复合年增长率达13.86%,2026年规模达17.1亿美元,预计2027-2033年将增至42.5亿美元,反映出强劲增长动能。

COVID-19对新加坡在线教育市场的影响及复苏轨迹如何?

疫情迫使全民居家学习,使在线教育渗透率在短期内跃升超50%,催化了LMS与视频会议工具的大规模采用。后疫情期呈现“混合模式”常态化,企业培训预算向数字化倾斜,学术机构保留在线选项作为补充。市场未回落至疫情前水平,而是确立了更高基准线,推动2026年市场规模达17.1亿美元,并维持13.86%的高增速至2033年。

新加坡在线教育市场竞争格局及主要竞争对手情况怎样?

市场呈现中等集中度,头部企业包括ANTOREE PTE.LTD、BEENET、Cegos、Coursepad Pte Ltd.、Gem Learning、Gnowbe Group Ltd.、HashMicro、Inchone、KYDON HOLDINGS PTE LTD.、KooBits Learning Pte Ltd等。大型综合服务商与垂直细分玩家并存,竞争维度涵盖内容质量、平台技术、企业客户网络及政府采购资质。近期呈现并购整合趋势,头部厂商通过收购垂直内容提供商扩展产品矩阵。

执行摘要 - 关于新加坡在线教育市场的高层概述和关键发现有哪些?

新加坡在线教育市场正处于高速扩张期,2026年规模达17.1亿美元,预计2027-2033年将达42.5亿美元,复合年增长率13.86%。核心增长引擎为政府技能提升政策、企业数字化培训刚需及移动学习普及。市场按学术/企业用户、在线/LMS/移动交付模式、自主/教师指导学习模式三维细分。头部企业约20家,竞争格局动态演变,AI技术应用与内容本地化成关键差异化因素。

新加坡在线教育市场2025-2032年预测情况如何?

基于现有数据推算,市场将延续高增长态势。2026年规模17.1亿美元为基准,按13.86%复合年增长率测算,2027年约19.5亿美元,2032年有望突破40亿美元大关,2033年达42.5亿美元。预测期内企业培训细分增速或超学术教育,移动端交付模式份额将超越传统在线平台,自主学习模式因灵活性优势持续扩大市场占比。

新加坡在线教育市场按细分划分的规模和份额情况怎样?

市场三维细分结构为:按最终用户分学术教育与企业培训,企业培训因技能提升补贴政策占比逐年提升;按交付模式分在线平台、学习管理系统(LMS)、移动端应用,移动端增速最快;按学习模式分自主学习与教师指导,自主学习因碎片化时间利用占主导。具体各细分市场规模占比随政策导向与技术迭代动态调整,整体呈多元化发展格局。

全球新加坡在线教育市场按地区划分的规模和份额地理分布如何?

作为城市国家,新加坡市场本身即为单一地理单元,但其在线教育服务辐射东南亚及大中华区。本地市场规模2026年达17.1亿美元,在东南亚区域处于领先地位,人均教育科技支出最高。出海业务主要覆盖马来西亚、印度尼西亚、越南等周边国家,以及中国香港、台湾地区。地理扩张策略多采用合资或SaaS输出模式,降低本地化运营风险。

新加坡在线教育市场区域分析 - 详细区域市场表现有何特点?

新加坡国内市场呈现高度集中特征,核心需求集中于中央商务区及成熟住宅区。政府机构、金融业、科技企业为企业培训主要买方。教育部与技能未来局主导的公共采购占学术/职业培训大头。区域差异主要体现在中小学补习需求与成人终身学习需求的社区分布上,西部裕廊创新区及东北部榜鹅数字区形成两大教育科技产业聚集带。

新加坡在线教育市场领先公司简介 - 主要行业参与者及其策略是什么?

头部企业策略差异化明显:KooBits专注K12数学游戏化内容出海;Gnowbe主打移动端微学习企业方案;Cegos依托全球网络提供领导力培训;Marshall Cavendish发挥出版优势转型数字教材;HashMicro、WIZLEARN深耕LMS平台开发;ANTOREE、BEENET等新兴玩家切入细分语言或职业技能赛道。普遍策略包括内容IP化、平台SaaS化、渠道生态化及数据智能化。

新加坡在线教育市场波特五力分析 - 竞争力评估结果如何?

供应商议价力中等,优质内容创作者与AI技术供应商话语权上升;购买者议价力较强,企业采购集中且价格敏感;新进入者威胁中高,SaaS降低技术门槛但品牌信任与合规构成壁垒;替代品威胁高,免费MOOC、YouTube教学、内部培训分流需求;现有竞争者竞争激烈,头部企业通过差异化内容与技术护城河锁定客户,中小玩家面临整合压力。

新加坡在线教育市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:政策强力支持、高数字基建、双语环境利于内容输出、人均GDP高支付能力强。劣势:本地市场规模天花板低、人才成本高、中文优质内容相对不足。机会:东南亚区域总部辐射效应、AI大模型降低内容生产成本、终身学习账户制落地、跨境教育服务贸易增长。威胁:全球巨头入局挤压、数据跨境合规收紧、汇率波动影响海外收入、学习者疲劳度上升。

新加坡在线教育市场价值链分析 - 行业结构和价值流向怎样?

价值链上游为内容创作(专家网络、出版版权、AI生成工具)、技术基础设施(云服务、LMS内核、视频流媒体);中游为平台运营与产品封装(课程设计、自适应算法、运营服务);下游为分销渠道(自有APP、企业采购平台、政府采购门户、教育机构合作);终端为学习者与企业客户。价值流向呈现平台方向上游整合内容、向下游控制分销的双向整合趋势。

新加坡在线教育市场关键投资洞察 - 战略投资建议有哪些?

建议重点关注三大赛道:一是AI驱动的自适应学习引擎与内容生产工具,降低边际成本;二是垂直领域微证书体系(如金融合规、绿色技能、养老护理),对接技能未来计划补贴;三是面向东南亚的SaaS出海方案,复制新加坡合规与运营经验。投资避坑指南:警惕纯内容堆砌无技术护城河项目、单一依赖政府采购模式、忽视数据本地化合规要求的标的。

新加坡在线教育市场结论 - 总结和关键要点是什么?

新加坡在线教育市场确立高增长轨道,2026-2033年复合年增长率13.86%,规模将从17.1亿美元增至42.5亿美元。核心结论:政策与技术双轮驱动持续有效;企业培训超越学术教育成增量主力;移动端与自主学习模式重塑交付范式;头部企业通过技术+内容+生态构建护城河;区域化出海成规模突破关键。投资者应聚焦AI赋能、垂直微证书、跨境SaaS三大确定性机遇。

研究方法论 - 本研究是如何进行的?

本报告采用混合研究方法:二手研究覆盖政府公开统计(技能未来局、资讯通信媒体发展局)、上市公司年报、行业协会白皮书、主流媒体报道;一手研究包含对头部企业高管深度访谈、企业采购决策者问卷调查、教育机构焦点小组讨论。市场规模测算采用自下而上与自上而下双模型校准,预测模型引入政策力度指数、技术成熟度曲线、宏观经济弹性系数三大变量修正。

研究范围 - 覆盖范围和局限性有哪些?

研究覆盖新加坡境内运营的在线教育产品与服务,含本地企业及跨国公司在新业务。细分维度涵盖最终用户(学术/企业)、交付模式(在线/LMS/移动端)、学习模式(自主/教师指导)。时间跨度为历史数据至2026年、预测至2033年。局限性在于:非正规教育隐性市场难以量化;跨境服务收入归属存在统计口径差异;新兴技术(如元宇宙教育)商业化路径尚不确定,预测存在区间波动。

新加坡在线教育市场主要公司及近期发展 - 顶级公司介绍及其近期公告、产品发布、合作伙伴关系和战略发展有哪些?

重点企业近期动态:KooBits推出AI数学导师功能并获东南亚多国教育部门试点;Gnowbe发布企业技能图谱平台并与技能未来局达成数字证书互认;Cegos收购本地领导力培训机构扩充师资库;Marshall Cavendish上线沉浸式科学虚拟实验室;HashMicro发布新一代云原生LMS支持多租户部署;ANTOREE与新加坡理工学院合作开发职业转型微专业;WIZLEARN中标政府机构统一学习平台框架协议。行业呈现技术深化、生态合规、区域扩张三大战略主线。