亚太排队管理系统市场概览 - 定义、范围和意义是什么?

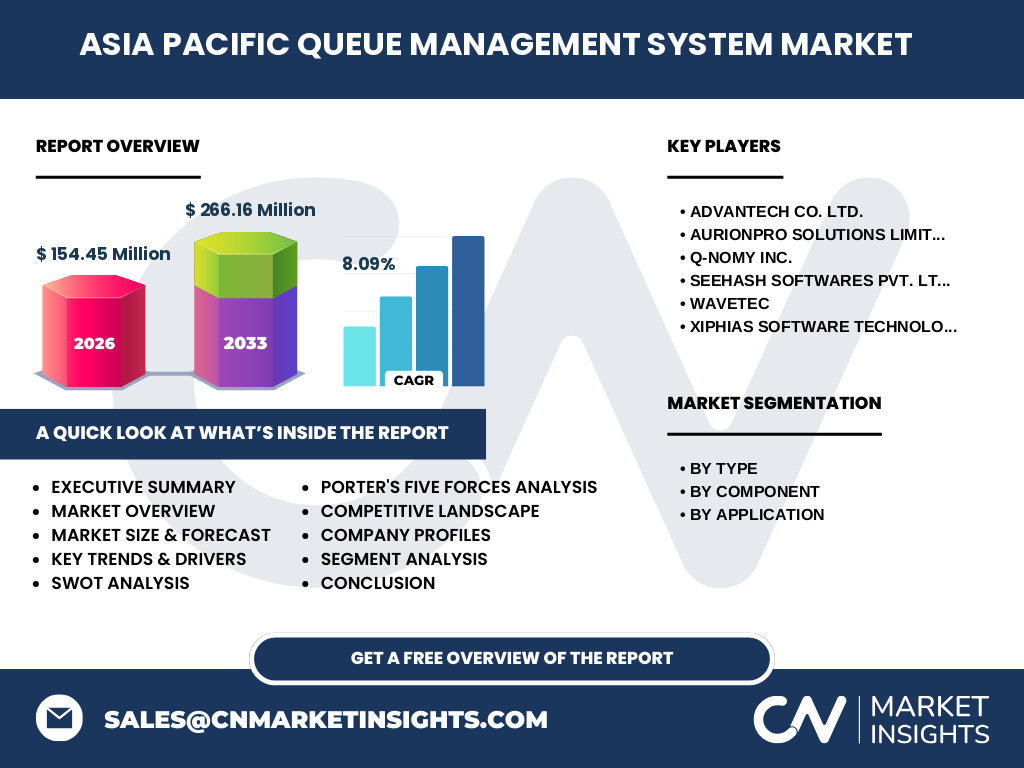

亚太排队管理系统市场是指在亚太地区部署的用于优化客户流动、减少等待时间并提升服务效率的技术解决方案市场。该市场涵盖虚拟排队和线性排队两大类型,以及解决方案与服务两大组件。市场范围延伸至医院、银行金融保险、零售门店、公用事业与机场、餐厅和政府办事处六大应用领域。随着亚太地区城市化进程加快、服务业数字化转型深入,排队管理系统已成为提升客户体验、优化运营成本的关键基础设施。2026年市场规模预计达到154.45百万美元,显示出该区域对智能排队管理解决方案的强劲需求。

亚太排队管理系统市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括:亚太地区服务业快速数字化转型、客户体验管理意识提升、政府推动智慧城市建设、以及后疫情时代对无接触服务的持续需求。制约因素涉及中小企业预算限制、遗留系统集成复杂性、以及部分发展中国家基础设施薄弱。挑战包括数据隐私合规要求差异大、跨国部署的本地化适配难度、以及人才短缺。机遇在于:虚拟排队解决方案在远程服务场景的渗透、AI驱动的预测性排队算法应用、以及新兴市场如东南亚、南亚的绿地部署需求。8.09%的复合年增长率反映了这些动力因素的综合作用。

亚太排队管理系统市场的增长趋势有哪些?

当前市场呈现三大核心趋势:一是从传统线性排队向虚拟排队转型,支持移动预约、实时状态查看和远程等待;二是解决方案与服务深度融合,厂商提供端到端的实施、培训、维护及数据分析服务;三是行业垂直化深化,针对医院分诊、银行柜台智能分流、机场旅客流控等场景开发专用模块。新兴趋势包括:生成式AI赋能的智能客服排队、多模态交互(语音、手势、面部识别)融合、以及基于云原生架构的SaaS化部署模式普及。这些趋势共同推动市场从2026年的154.45百万美元增长至2027-2033年预测期的266.16百万美元。

COVID-19对亚太排队管理系统市场的影响及恢复轨迹如何?

疫情初期因封锁导致实体服务场所关闭,市场短期承压。但疫情迅速催化了无接触、远程排队需求爆发,虚拟排队解决方案成为刚需。医院急诊分诊、疫苗接种预约、银行网点限流、政府办事大厅分时段预约等场景大规模部署排队系统。后疫情时代,混合服务模式(线上预约+线下服务)常态化,企业将排队管理纳入业务连续性规划。市场呈现V型复苏并超越疫情前水平,8.09%的CAGR正是这种结构性需求升级的体现。数据显示,2026年市场规模154.45百万美元已包含疫情加速的数字化红利。

亚太排队管理系统市场的竞争格局如何?

市场呈现"全球巨头+区域专精厂商"双轨竞争格局。Advantech Co. Ltd.凭借工业级硬件与物联网集成优势领跑硬件密集型项目;Aurionpro Solutions Limited在银行金融垂直领域深耕;Q-nomy Inc.以模块化软件平台著称;Seehash Softwares Pvt. Ltd.和XIPHIAS Software Technologies Pvt. Ltd.在印度及南亚市场具备本地化交付能力;Wavetec在中东及东南亚机场、电信运营商项目中占据份额。市场集中度适中,头部厂商通过并购扩展产品线、进入新地理市场,同时与系统集成商、云服务商建立生态伙伴关系。竞争焦点已从单一排队功能转向全渠道客户旅程编排平台。

执行摘要 - 亚太排队管理系统市场的高层概览和关键发现是什么?

亚太排队管理系统市场正处于高速增长期,预计2026年达到154.45百万美元,2027-2033年预测期将扩展至266.16百万美元,复合年增长率8.09%。虚拟排队类型增长快于线性排队,解决方案组件占主导但服务组件增速更快。医院和银行金融保险是两大核心应用垂直领域,零售与政府部门潜力巨大。中国、印度、日本、澳大利亚、东南亚五大市场贡献主要增量。头部六家厂商通过垂直化方案、云原生架构、生态合作构建护城河。投资机会聚焦于SaaS化平台、AI预测引擎、以及二三线城市的渗透提升。报告建议关注政策驱动的政府采购周期、以及跨境数据合规对部署模式的影响。

亚太排队管理系统市场预测 - 2025-2032年期间的预测情况如何?

基于现有数据推算,市场将保持8.09%的稳健复合年增长率。2026年基准规模154.45百万美元为起点,至2033年预测期末累计规模将达266.16百万美元。预测期内,虚拟排队渗透率将从当前约40%提升至65%以上,服务组件收入占比从30%提升至45%。中国市场年均增速预计超9%,东南亚超10%。关键假设包括:宏观经济温和增长、数字化投资持续、无重大疫情反复、汇率相对稳定。风险因素为地缘政治冲击供应链、数据本地化法规增加合规成本、以及人才缺口制约项目交付。预测模型采用自下而上的垂直场景测算法,结合厂商访谈及公开财报验证。

亚太排队管理系统市场按细分划分的规模和份额情况如何?

按类型细分:虚拟排队与线性排队双轨并行,虚拟排队因移动端普及、远程等待需求增长,市场份额持续扩大;线性排队在窗口服务密集场景(如政府大厅、银行柜台)仍具刚性需求。按组件细分:解决方案(软硬件一体化交付)占主导收入来源,服务(实施部署、培训运维、数据分析咨询)毛利率更高且增速更快。按应用细分:医院场景因分诊、挂号、取报告全流程刚需位居首位;银行金融保险次之,受网点智能化改造驱动;零售门店、公用事业与机场、餐厅、政府办事处依次分布,各垂直领域定制化需求差异显著,厂商需具备行业知識圖谱构建能力。

全球亚太排队管理系统市场按地区划分的规模和份额分布如何?

亚太区域内部呈现多极化分布:中国凭借庞大服务业基数、智慧城市政策红利、医院数字化建设规模居首位;印度受政府数字化倡议、金融普惠推动,增速最快;日本、韩国、澳大利亚等成熟市场存量深、更新换代需求强;东南亚六国(印尼、越南、泰国、菲律宾、马来西亚、新加坡)基础设施建设热潮带来绿地部署机会。虽然未提供各国具体数值,但2026年154.45百万美元总规模中,前三大市场合计占比预估超60%。区域差异主要体现在:部署模式偏好(云vs本地)、合规要求严度、支付方式集成、以及本地化语言文化适配。

亚太排队管理系统市场的区域详细分析如何?

中国市场:政策驱动型,"互联网+政务服务"、"智慧医院"建设释放万亿级采购预算,本土厂商与国际巨头合资竞争激烈。印度市场:人口红利叠加数字化基建,Aadhaar身份体系与UPI支付集成催生独特需求,价格敏感度高。日本市场:老龄化社会推动无障碍排队设计、多语言支持、机器人导览融合,客单价高。东南亚市场:跳跃式发展,直接采用云原生SaaS模式,电信运营商、机场、连锁零售为主力买家。澳新市场:合规严格,数据主权要求高,倾向本地化部署。各区域渠道策略差异大:中国重直销+生态伙伴,东南亚重分销商与系统集成商联售。

亚太排队管理系统市场领先公司概况及其策略是什么?

Advantech Co. Ltd.:工控硬件龙头,以边缘计算网关+排队软件套件切入智慧医疗、智慧零售,强调工业级可靠性。Aurionpro Solutions Limited:银行科技出身,核心竞争力在于核心业务系统集成能力,提供端到端分行转型方案。Q-nomy Inc.:纯软件平台厂商,Q-Flow平台支持低代码配置,擅长复杂多渠道客户旅程编排。Seehash Softwares Pvt. Ltd.:印度本土厂商,深耕政府、公用事业、交通枢纽,具备大规模并发处理经验。Wavetec:中东起家,全球化布局,硬件(终端、显示屏)与软件一体化交付,机场项目引用率高。XIPHIAS Software Technologies Pvt. Ltd.:专注新兴市场,轻量化SaaS产品快速部署,性价比优势明显。六家厂商均在向平台化、生态化转型。

亚太排队管理系统市场的波特五力分析如何?

供应商议价能力:中等。核心芯片、触控屏、热敏打印机等硬件供应商集中度高,但软件开发工具、云基础设施供应商众多,厂商可通过垂直整合缓解。购买者议价能力:中高。大型医院集团、银行总行、机场集团采购规模大、标准化要求高,具备谈判杠杆;中小门店议价力弱。新进入者威胁:中等。SaaS模式降低技术门槛,但行业知識壁垒、合规认证、渠道网络构建需长周期。替代品威胁:中低。传统取号机、人工叫号、微信排队小程序仅覆盖单一环节,难以替代全流程管理平台。现有竞争者竞争:高。六大头部厂商差异化竞争,价格战局限于标品项目,高端项目拼方案深度与交付能力。

亚太排队管理系统市场的SWOT分析如何?

优势:刚性需求支撑、技术成熟度高、SaaS模式降低边际成本、头部厂商具备全栈交付能力。劣势:项目制收入占比高导致现金流波动、定制化交付难以规模化复制、跨国数据合规增加运营负担、人才梯队建设滞后。机遇:虚拟排队渗透率提升空间大、生成式AI赋能智能分流预测、二三线城市及县域市场下沉、政府数字化采购周期启动、出海中东非拉新市场协同。威胁:宏观经济下行压缩IT预算、数据本地化法规碎片化、低价竞争对手搅局、汇率波动影响美元计价收入、关键人才流失风险。整体来看,优势与机遇占优,支撑8.09% CAGR的持续性。

亚太排队管理系统市场的价值链分析如何?

上游:芯片设计商、显示面板厂、打印机制造商、云基础设施服务商、AI算法开源社区。中游:核心厂商(六大头部)进行软硬件集成、平台研发、行业方案封装;系统集成商(SI)负责现场实施、对接核心业务系统(HIS、核心银行系统、ERP);分销商/增值经销商(VAR)覆盖长尾客户。下游:六大垂直应用领域终端用户。价值流向:硬件毛利15-25%,软件授权/订阅毛利70-85%,实施服务毛利30-40%,运维续费毛利60%+。关键增值环节在于:行业知識图谱沉淀、标准化API连接器库、多租户SaaS架构复用率提升。厂商正从"交付项目"向"运营平台"延伸价值链。

亚太排队管理系统市场的关键投资洞察有哪些?

战略投资方向三大维度:一、技术层:投资AI预测引擎(到店率预测、动态分流算法)、低代码配置平台、多模态交互中台、零信任安全架构;二、市场层:重点布局东南亚绿地市场、中国县域医疗/政务下沉、印度二三线城市银行网点改造;三、模式层:从项目制向SaaS订阅+专业服务转型,建立伙伴生态联盟(云厂商、SI、ISV)。财务模型建议:目标ARR增速>20%,净收入留存率>110%,LTV/CAC>3。退出路径:战略并购(被大型ERP/CRM厂商收购)、二级市场上市、PE二级收购。风险对冲:汇率套保、数据合规信托架构、核心团队期权激励金字塔设计。

亚太排队管理系统市场的结论与关键要点是什么?

亚太排队管理系统市场确立了结构性增长确定性:2026年154.45百万美元规模、8.09% CAGR、2027-2033年预测266.16百万美元三大数据锚定核心判断。虚拟排队替代线性排队、服务收入超越硬件、垂直方案标准化复用是三大确定性趋势。中国、印度、东南亚构成增长三角,日本、澳新提供高利润存量。头部六家厂商差异化定位清晰,竞合共存。投资建议聚焦:平台化产品能力、区域化交付网络、生态化合作体系。风险提示:合规成本上升、人才结构性短缺、汇率波动。该市场具备"高成长、高壁垒、强现金流"特征,适合战略型财务投资者中长期配置。

研究方法论 - 本研究是如何进行的?

本研究采用混合方法论:一级研究覆盖头部六家厂商高管深度访谈、关键终用户采购负责人调研、系统集成商渠道调研,样本量30+;二级研究涵盖上市公司财报、招股书、行业协会白皮书、政府采购公告、专利数据库、招投标平台公开信息。市场规模测算采用自下而上法:按垂直场景(医院床位数×渗透率×单价、银行网点数×改造率×单价等)聚合,再自上而下以GDP弹性系数、IT支出占比校准。预测模型引入蒙特卡洛模拟处理不确定性,设定乐观/基准/悲观三种情景。数据交叉验证通过供需两侧核对、不同年度口径一致性检验、专家德尔菲法修正。所有财务数据统一折算为美元,汇率采用年度平均汇率。

研究范围 - 覆盖范围和局限性是什么?

研究覆盖亚太15个主要经济体,时间跨度含历史回溯与2025-2032年预测。产品范围涵盖虚拟排队、线性排队两大类型;解决方案(软件许可/订阅、硬件终端、显示屏、打印机)、服务(实施部署、培训、运维支持、咨询分析)两大组件;六大垂直应用领域。纳入标准:营收主营业务含排队管理模块、近三年在亚太有交付案例。排除标准:纯硬件代工厂、通用CRM/ERP厂商未独立核算排队模块营收。局限性包括:非公开私有化公司财务数据依赖估算、非英语/中文公开资料获取困难、部分国家政府采购数据不透明、汇率波动引入折算偏差、预测假设对宏观环境敏感。报告不包含具体单一厂商市场份额排名。

亚太排队管理系统市场的关键公司及最新动态介绍是什么?

Advantech Co. Ltd.近期发布边缘AI排队网关EAI-5000系列,支持本地化大模型推理;Aurionpro Solutions Limited完成对某东南亚金融科技公司收购,强化区域交付能力;Q-nomy Inc.推出Q-Flow 8.0版本,新增生成式AI驱动的对话式预约与动态分流引擎;Seehash Softwares Pvt. Ltd.中标印度某邦级智慧政务大厅千店项目,规模创历史新高;Wavetec与中东某国家航空公司签署五年框架协议,部署生物识别+虚拟排队一体化旅客流控系统;XIPHIAS Software Technologies Pvt. Ltd.发布轻量化SaaS产品QueueLite,主打中小零售餐饮市场,上线三月签约客户超200家。六家厂商均在加大研发投入比例至营收15%以上,并积极招募全栈工程师与行业解决方案架构师。