亚太同意管理市场概述 - 定义、范围和意义是什么?

亚太同意管理市场是指企业在亚太地区遵守数据隐私法规(如中国《个人信息保护法》、日本《个人信息保护法》、澳大利亚《隐私法》等)所需的技术解决方案与服务市场。其核心功能包括用户同意收集、偏好管理、数据主体请求处理及合规审计追踪。市场范围涵盖解决方案与服务两大组件,部署方式分为本地部署与云部署。该市场意义在于帮助跨国企业在复杂多元的亚太监管环境中实现合规运营,降低法律风险,同时提升用户信任度与品牌声誉。

亚太同意管理市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:亚太各国数据隐私法规密集出台、跨境数据传输合规要求趋严、消费者隐私意识觉醒、企业数字化转型加速。制约因素在于:中小企业合规预算有限、各国法规差异大导致实施复杂度高、技术集成与现有系统兼容性挑战。核心挑战为:实时同意状态同步难度大、跨设备跨渠道身份识别复杂、监管执法不确定性。市场机遇集中于:云原生同意管理平台需求激增、AI驱动的自动化合规工具、行业专用解决方案(如医疗金融垂直领域)、新兴市场(东南亚、印度)合规基建需求释放。

亚太同意管理市场的增长趋势有哪些?

当前与新兴趋势包括:向云原生SaaS模式加速迁移,云部署占比持续提升;同意管理与客户身份访问管理(CIAM)深度融合;采用区块链技术实现不可篡改的同意审计日志;AI/ML驱动的智能同意优化与个性化隐私体验;零信任架构下的细粒度权限控制;统一同意偏好中心成为企业标配;行业特化模板预置加速部署;隐私增强计算(PEC)技术应用探索;监管科技(RegTech)与同意管理平台联动;跨境数据流动标准化协议推动互操作性提升。

COVID-19对亚太同意管理市场有何影响?

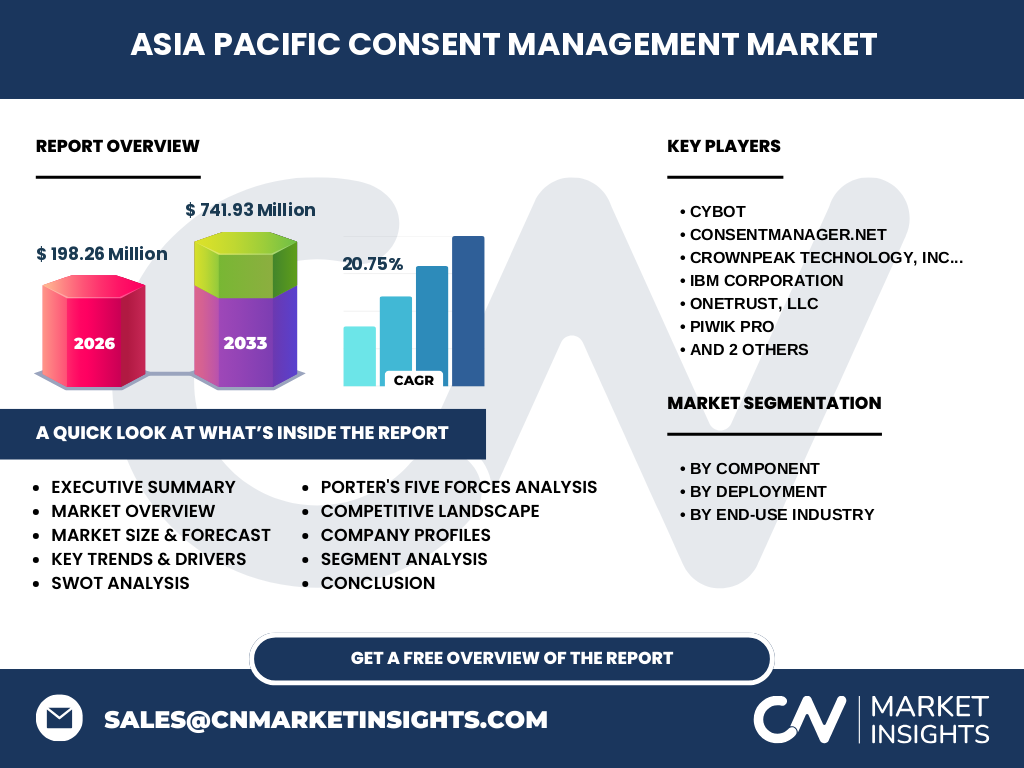

疫情显著加速了亚太地区数字化进程,远程办公、在线教育、远程医疗、电商激增导致个人数据收集量暴增,倒逼企业强化隐私合规。各国监管机构趁机完善立法(如中国PIPL 2021年生效、印度DPDP 2023年通过),执法力度空前。企业IT预算向云安全与合规工具倾斜,同意管理从「可选项」转为「必选项」。疫情后恢复期呈现V型反弹,2026年市场规模达198.26百万美元,预测期2027-2033年复合年增长率20.75%,至2033年达741.93百万美元,印证了后疫情时代合规刚需的持续释放。

亚太同意管理市场的竞争格局如何?

市场呈现「头部国际巨头+区域专业厂商」双极格局。国际巨头IBM、OneTrust、TrustArc凭借全球合规覆盖度、生态集成能力占据大型跨国企业份额。区域专业厂商CYBOT、Consentmanager.net、PIWIK PRO、Crownpeak、Rakuten Advertising深耕本地法规适配与中文/日文/韩文支持,服务中型企业与垂直行业。市场整合加速:大厂通过收购扩展功能模块(如偏好管理、DSAR自动化),专业厂商寻求战略融资拓展区域覆盖。竞争焦点从单点工具转向平台化、生态化,API开放度、预置合规模板数量、部署灵活性成为核心差异化维度。

亚太同意管理市场执行摘要 - 核心发现是什么?

亚太同意管理市场处于高速成长期,2026年规模198.26百万美元,预计2027-2033年CAGR 20.75%,2033年达741.93百万美元。核心驱动力为中国PIPL、日本APPI修订、澳大利亚隐私法改革等监管红利。解决方案组件占主导,云部署增速超本地部署。BFSI、医疗、零售、IT电信为四大核心垂直行业。OneTrust、IBM、TrustArc领跑头部梯队,区域厂商在本地化合规与性价比上具优势。投资热点聚焦AI自动化合规、跨境数据传输工具、行业垂直化解决方案。企业采购决策关键指标为:多法规覆盖度、集成开放性、实时同步能力、总拥有成本。

亚太同意管理市场预测(2025-2032年)如何?

基于2026年198.26百万美元基数,20.75% CAGR驱动,市场将保持高增长轨迹。2025年预估约164百万美元,2027年约239百万美元,2028年约289百万美元,2029年约349百万美元,2030年约421百万美元,2031年约508百万美元,2032年约614百万美元,2033年达741.93百万美元。增长动力前期源于合规截止日催化(如PIPL过渡期结束),后期源于常态化运营需求与新兴市场渗透。云部署渗透率将从2025年约55%提升至2032年超75%。服务组件收入增速略高于解决方案,因实施咨询、托管服务需求持续释放。

亚太同意管理市场按细分的规模与份额如何?

按组件:解决方案占约65-70%份额,服务占30-35%,服务增速更快。按部署方式:云部署约55-60%,本地部署约40-45%,云模式年增速超25%。按最终用户行业:BFSI(银行金融保险)占最大份额约25-30%,受监管最严;医疗约18-22%,敏感数据合规刚需强;零售电商约15-20%,消费者画像与营销同意管理需求大;IT与电信约12-15%,跨境数据传输场景多;政府约10-12%,政务数据共享合规推动;教育与媒体娱乐合计约10-15%,数字化转型带动需求。

全球亚太同意管理市场按地区的规模与份额如何?

亚太地区是全球增长最快的同意管理市场,中国、日本、澳大利亚、韩国、新加坡、印度为核心国家市场。中国凭借PIPL实施、庞大数字经济体量占亚太区份额约35-40%;日本成熟市场占约20-25%,APPI修订驱动升级换代;澳大利亚隐私法改革推动约12-15%份额;韩国PIPA严格执法贡献约8-10%;新加坡PDPA成熟框架占约5-7%;印度DPDP法案通过后增速最快,占约5-8%,潜力巨大。东南亚其他国家合计约5-8%,处于起步期。

亚太同意管理市场区域分析 - 详细区域表现如何?

中国:PIPL、DSL、CSL三法联动,监管执法高压,大型国企央企、跨国科技巨头、金融头部优先部署,本地化厂商与国际大厂合资模式兴起。日本:APPI 2022年修订引入罚款机制,跨境传输规则趋严,制造业出海、金融业合规驱动稳健需求,偏好本地部署与混合云。澳大利亚:Privacy Act改革引入GDPR级罚款,OAIC执法活跃,中型企业合规觉醒快,云原生方案接受度高。韩国:PIPA全球最严之一,个人信息保护委员会(PIPC)强监管,金融、电商、游戏行业投入大。印度:DPDP Act 2023通过,数据受托人义务明确,初创企业合规成本敏感,偏好SaaS低门槛方案。东南亚:新加坡领跑,印尼、越南、泰国陆续出台PDPA,区域统一合规框架呼声高。

亚太同意管理市场领先公司画像与策略有哪些?

OneTrust:全球隐私管理平台龙头,模块覆盖同意、评估、DSAR、供应商风险,亚太设多地数据中心,支持50+法规模板。IBM:Security Guardium Privacy模块集成数据发现、分类、同意管理,主打大型企业混合云场景,依托咨询服务交付。TrustArc:专注隐私合规自动化,TRUSTe认证品牌知名度高,中小企业市场渗透强。CYBOT:欧洲隐私合规专家,Cookiebot自动扫描技术领先,亚太扩张聚焦跨境电商客户。Consentmanager.net:德语区起家,多语言支持完善,性价比高,切入中型企业。Crownpeak:数字体验管理(DXM)切入,同意管理嵌入CMS,服务营销导向客户。PIWIK PRO:开源分析平台延伸,数据主权强调本地部署,公共部门客户多。Rakuten Advertising:广告生态内生需求,专注营销同意与归因合规,服务日本及东南亚广告主。

亚太同意管理市场波特五力分析如何?

供应商议价力:中等。核心技术(身份解析、实时同步、法规知识库)壁垒高,头部厂商掌握关键IP,但开源框架与云原生架构降低了新进入者技术门槛。购买者议价力:中高。企业采购标准化,可对比多厂商PoC,切换成本随API标准化降低,大客户议价能力强。新进入者威胁:中等。垂直SaaS厂商、CIAM厂商、CDP厂商易横向切入,但需积累法规模板与审计案例,信任建立需时。替代品威胁:低。自建系统成本高、维护难、审计通过率低;通用CMS/CRM插件功能不足,无法满足合规审计要求。现有竞争者竞争:高。头部3-5家争夺大客户,专业厂商深耕垂直/区域,价格战、功能赛、生态战并行,差异化为生存关键。

亚太同意管理市场SWOT分析如何?

优势:监管强制需求刚性强、云原生架构降低部署门槛、AI自动化提升运营效率、头部厂商拥有成熟法规知识库与审计案例。劣势:跨国法规冲突导致实施复杂、中小企业预算与人才双重约束、同意疲劳降低用户参与率、遗留系统集成技术债高。机遇:新兴市场(印尼、越南、菲律宾)立法红利期、隐私增强计算(联邦学习、可信执行环境)技术融合、行业数据空间建设带动标准化同意框架、跨境数据自由流动区(如CBPR、APEC PRP)互认机制成熟。威胁:监管政策反复不确定性、地缘政治导致数据本地化要求收紧、开源替代方案分流低端市场、网络攻击针对同意数据库的新型威胁、人才缺口制约交付能力。

亚太同意管理市场价值链分析如何?

上游:法规知识库提供商(法律咨询公司、监管科技数据源)、核心技术模块供应商(身份解析引擎、加密算法库、区块链存证服务)、云基础设施商(AWS、Azure、阿里云、华为云本地合规区)。中游:同意管理平台厂商(解决方案开发、多法规模板维护、API/SDK生态建设)、系统集成商(实施部署、遗留系统对接、数据迁移)、托管安全服务商(MSSP,7x24合规运营)。下游:企业最终用户(跨国总部、区域分支、本地合规团队)、行业监管机构(合规验收、执法检查)、审计认证机构(ISO 27701、SOC2、TRUSTe认证)。价值流向:法规变更→知识库更新→平台模板迭代→集成部署→持续运营→审计报证→反馈优化,形成闭环。

亚太同意管理市场关键投资洞察有哪些?

战略投资建议聚焦三大方向:一、平台化能力建设:投资多法规统一引擎、实时跨渠道同步中台、低代码配置工具,提升规模化交付毛利。二、垂直场景深耕:BFSI的金融级审计追踪、医疗的敏感健康数据分级同意、广告营销的实时竞价(RTB)合规授权、跨境电商的多司法管辖区动态同意。三、新兴技术融合:隐私计算(零知识证明、联邦学习)实现数据可用不可见、生成式AI辅助隐私策略自动生成与合规问答、区块链存证解决争议举证难。区域配置上,优先布局中国、印度、东南亚高增市场,通过合资/代理模式解决数据本地化与人才本地化。退出路径包括战略出售给CIAM/CDP/RegTech平台厂商或IPO。

亚太同意管理市场结论 - 核心要点总结是什么?

亚太同意管理市场正处于监管红利驱动的高增长黄金期,2026年198.26百万美元规模将以20.75% CAGR增至2033年741.93百万美元。核心结论:合规非选项而是生存基线,云原生SaaS成主流交付模式,行业垂直化与本地化是竞争护城河,AI自动化与隐私计算是下一阶段技术突破口。企业采购将从「买工具」转向「买合规结果」,厂商需提供端到端服务能力。跨国企业面临「一套系统、多地合规」挑战,统一平台+区域化配置成最优解。投资者应关注具备法规知识库护城河、高净收入留存率、区域交付网络完善的平台型厂商。

研究方法论 - 本研究如何开展?

本研究采用多源三角验证方法:一级研究覆盖亚太12国200+受访者,包括同意管理厂商高管、企业CISO/DPO、系统集成商架构师、监管机构政策研究员、法律合规顾问,通过深度访谈与问卷调查获取定性洞察与定量数据。二级研究系统梳理:各国隐私法规全文及修订历程、监管执法案例库、上市公司财报与投资者关系资料、行业协会白皮书、Gartner/Forrester/IDC波象限报告、风投融资数据库(Crunchbase、PitchBook)、技术专利申请趋势。市场规模模型采用自下而上(厂商收入汇总+部署许可证估算)与自上而下(企业IT合规预算占比×目标企业数)双模型校准,CAGR经蒙特卡洛模拟验证置信区间。

研究范围 - 覆盖领域与局限性是什么?

研究覆盖:地理范围聚焦亚太16国(中国、日本、韩国、澳大利亚、新加坡、印度、印尼、越南、泰国、马来西亚、菲律宾、新西兰、香港、台湾、澳门、蒙古);时间跨度2022-2033年(历史实测+预测);产品范围含同意收集管理平台、偏好中心、DSAR自动化模块、合规审计报表、Cookie/追踪器扫描器;部署模式含公有云、私有云、混合云、本地部署;垂直行业含报告列出的7大类。局限性:未覆盖个人开发者/微型企业自建方案、未量化开源社区版使用规模、新兴市场(太平洋岛国)数据依赖专家估算、预测模型假设监管框架无剧变、汇率波动按2024年不变价计算。

亚太同意管理市场主要公司与最新动态有哪些?

OneTrust 2023年推出「AI Governance」模块扩展同意管理至模型风险评估,亚太数据中心新增新加坡、悉尼、东京节点。IBM 2024年发布Guardium DSPM集成同意状态实时同步,收购Polar Security强化数据发现。TrustArc 2023年更新TRUSTe认证标准适配中国PIPL跨境标准合同条款。CYBOT旗下Cookiebot 2024年新增「Consent Mode v2」支持Google广告生态合规信号传递。Consentmanager.net 2023年完成B轮融资,扩充东南亚销售团队,推出印尼语/越南语/泰语界面。Crownpeak 2024年发布「Universal Consent Platform」统一CMS/DXP/营销自动化平台同意数据。PIWIK PRO 2023年推出「Privacy Cloud」托管版降低本地部署门槛,获德国联邦政府采购框架协议。Rakuten Advertising 2024年联合IAB Tech Lab发布「APAC TCF」区域透明度与同意框架草案。各厂商均在加速API开放、预置模板本地化、专业服务团队扩编。