什么是欧洲配送管理软件市场的定义、范围和重要性?

欧洲配送管理软件市场是指为欧洲地区企业提供末端配送调度、路线优化、实时追踪、电子签收等功能的SaaS及本地部署解决方案的总称。市场范围涵盖餐饮外卖配送、物流干线运输、快递业务三大终端用户场景,按部署模式分为云端与本地部署,按企业规模覆盖中小企业与大型企业。其重要性在于:随着欧洲电商渗透率提升及消费者对即时配送时效要求收紧,企业必须依靠数字化工具降低单单成本、提升履约准时率、满足GDPR合规与碳排放报告义务,配送管理软件已成为供应链数字化转型的核心基础设施。

欧洲配送管理软件市场的主要驱动因素、制约因素、挑战与机遇有哪些?

驱动因素包括:欧洲电商销售额年均两位数增长、劳动力成本上升倒逼自动化调度、欧盟《绿色协议》推动绿色物流路线规划需求。制约因素为:中小企业IT预算有限、跨国数据合规复杂度高、老旧ERP系统集成困难。挑战在于:末端配送碎片化场景多、实时路况与动态订单算法要求极高、人才短缺导致实施周期长。机遇聚焦于:AI驱动的动态路径规划、多承运商统一管理平台、碳足迹可视化模块、以及向东欧、北欧新兴市场的渗透扩张。

当前与新兴趋势如何塑造欧洲配送管理软件市场?

当前趋势以云原生部署为主,微服务架构支持快速迭代;API优先设计实现与WMS、TMS、电商平台无缝对接;实时可视化看板成为标配。新兴趋势包括:生成式AI辅助异常处理与客服自动化、低代码配置缩短上线周期、区块链溯源满足食品医药冷链合规、电动车队充电调度一体化、众包骑手与自有车队混合调度算法、以及基于数字孪生的城市物流仿真优化。这些趋势共同推动市场从单一工具向生态平台演进。

COVID-19疫情对欧洲配送管理软件市场的影响及复苏轨迹如何?

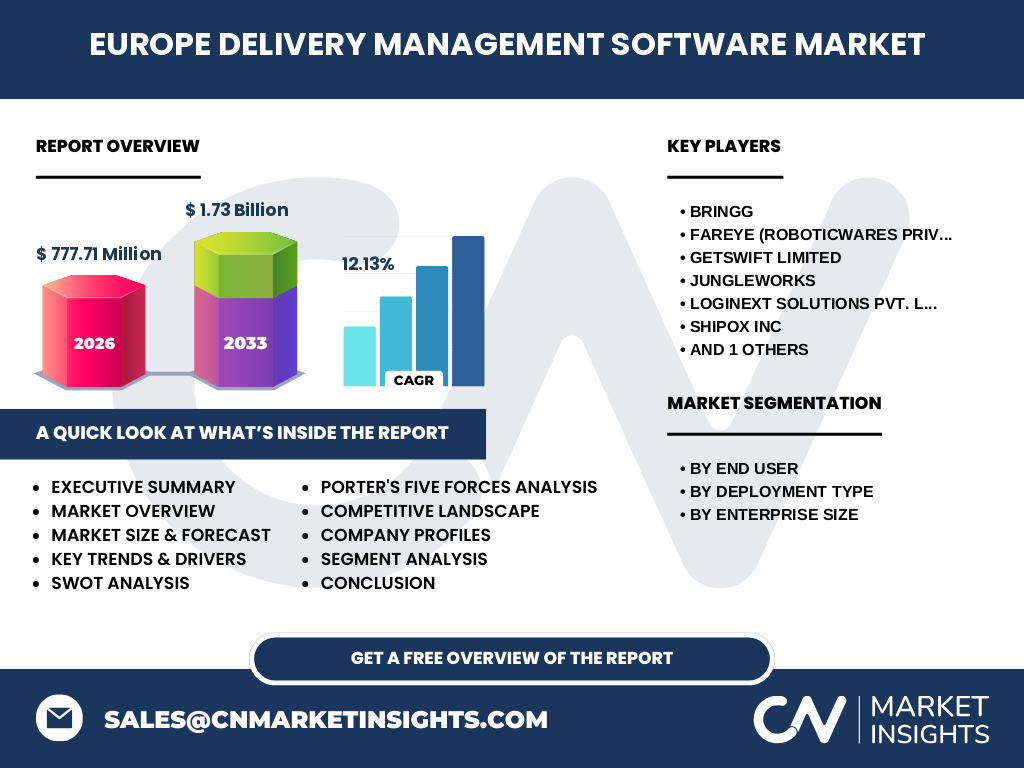

疫情期间,欧洲封锁政策导致外卖订单激增、接触式配送成为常态,直接拉动云端配送管理软件需求暴涨,多数厂商2020-2021年ARR增速超30%。疫情后,企业保留数字化投入惯性,转向常态化运营优化,市场从「生存刚需」转向「效率提升」。复苏轨迹呈现K型分化:大型物流商加码自建平台,中小商家更依赖SaaS订阅。至2026年市场规模达到777.71百万,显示后疫期需求已结构性固化,非短期冲击。

欧洲配送管理软件市场的竞争格局与市场整合情况怎样?

市场呈现「头部寡占+长尾细分」格局。Bringg、FarEye、GetSwift、JungleWorks、Loginext、Shipox、WorkWave等七家头部厂商占据主要份额,通过并购扩展产品线:如FarEye收购机器人仓储能力、Bringg整合众包网络。二级梯队厂商深耕垂直细分(冷链、医药、同城即时),靠专业服务留存客户。整合动力来自:大客户要求单一供应商覆盖全欧多国、数据互通标准化推动平台化、资本退出压力驱动并购。未来3-5年将加速向平台生态集中。

欧洲配送管理软件市场的高层概览与关键发现有哪些?

核心发现:市场2026年规模777.71百万,预计2027-2033年复合增速12.13%,至2033年达17.3亿。云端部署渗透率超70%,中小企业为增量主力。餐饮外卖配送占最大份额,但物流干线与快递业务增速更快。竞争核心转向算法差异化、多模式调度、合规自动化。投资热点聚焦AI路由、碳管理、低代码扩展。欧洲多语言、多法规、高劳动力成本构成护城河,本地化服务能力成关键胜负手。

2025-2032年欧洲配送管理软件市场的预测情况如何?

基于2026年777.71百万基数,按12.13% CAGR测算,2027年约872百万,2028年约978百万,2029年约1097百万,2030年约1230百万,2031年约1379百万,2032年约1546百万,2033年达1730百万(1.73亿)。预测假设:云端订阅制收入占比持续提升、东欧市场贡献边际增量、AI模块溢价带动ARPU增长、宏观经济温和复苏支撑物流IT支出。下行风险在于汇率波动、地缘政治干扰跨境物流。

按终端用户、部署类型、企业规模细分的欧洲配送管理软件市场规模与份额如何?

按终端用户:餐饮外卖配送占比最大,得益于外卖平台与暗店模式爆发;物流干线次之,受益于跨境电商与多式联运需求;快递业务增速最快,受B2C包裹量驱动。按部署类型:云端部署主导,占比超70%,中小企业偏好按需付费、快速上线;本地部署集中于大型企业与高合规行业(医药、金融),重数据主权与定制化。按企业规模:中小企业数量基数大、获客成本低,贡献主要用户增长;大型企业单客营收高、留存率强,主导高利润订单。具体百分比随厂商组合差异显著。

全球视角下欧洲配送管理软件市场的区域规模与份额分布怎样?

欧洲作为全球第二大配送管理软件市场,仅次于北美,占全球份额约25-30%。区域内部:西欧(德国、英国、法国、贝荷卢)贡献超60%营收,成熟度高、竞争激烈;北欧(瑞典、丹麦、芬兰)数字化程度最高,人均IT支出领先;南欧(西班牙、意大利)增速最快,电商渗透提升快;中东欧(波兰、捷克、罗马尼亚)成本优势吸引近岸外包仓建设,成为新增长极。英国脱欧后合规复杂度催生专门模块需求,形成细分机会。

欧洲主要次区域配送管理软件市场的详细表现如何?

德国:制造业强、物流网络密,大型企业自建平台比例高,偏好本地部署与深度集成。英国:外卖平台集中度高,SaaS渗透率领跑,众包骑手管理需求旺盛。法国:劳工法规严格,排班合规模块成刚需,本土厂商有政策护城河。北欧:绿色物流法规最严,碳排放计算与电动车调度成标配。伊比利亚半岛:旅游季节性波动大,弹性扩缩容能力受重视。中东欧:语言碎片化高,多语言UI与本地支付集成是进入门槛。各国数据主权要求差异化,驱动多云部署架构普及。

欧洲配送管理软件市场头部企业画像与战略布局有哪些?

Bringg:以企业级配送编排平台著称,强调多承运商管理、品牌化体验,客户多为大型零售与餐饮连锁。FarEye:低代码平台+AI路由引擎,近年通过收购拓展仓储机器人与最后一公里自动化。GetSwift:上市背景,专注实时追踪与动态调度,在澳美欧同步布局。JungleWorks:模块化产品矩阵覆盖订单、车队、骑手端,性价比高,中小商家首选。Loginext:大数据驱动路线优化,服务大型物流与快消品牌。Shipox:北欧起家,擅长复杂多模式调度与合规报告。WorkWave:北美根基深,近年通过并购切入欧洲害虫防治、清洁服务等垂直服务型物流。各厂商差异化路径清晰,形成错位竞争。

波特五力模型如何评估欧洲配送管理软件市场的竞争力量?

供应商议价力:中等。云基础设施(AWS/Azure/GCP)议价力强,但可多云切换;地图数据(Here/Google/Mapbox)有一定锁定。买方议价力:中高。大型物流商拥有自建谈判筹码,中小企业转换成本低,推动价格透明化。新进入者威胁:中等。SaaS降低技术门槛,但本地化合规、多语言、集成生态构成护城河。替代品威胁:中等。ERP自带模块、通用TMS、甚至Excel+WhatsApp在微小场景仍存活。现有竞争者竞争:高。头部七强围绕算法、生态、服务展开全维竞争,价格战与功能赛并行,客户留存成核心战场。

欧洲配送管理软件市场的SWOT分析结果如何?

优势:高劳动力成本倒逼数字化刚需、GDPR等法规推动数据治理标准化、成熟物流基建利于软件落地、云原生架构降低边际成本。劣势:市场碎片化(语言、法规、税制)、中小企业IT预算有限、跨境数据流动合规复杂、人才短缺推高实施成本。机遇:东欧近岸制造回流带动仓配一体化、绿色物流法规催生碳管理模块、生成式AI降低开发门槛、众包与自有车队混合调度刚性需求。威胁:宏观经济放缓压缩IT预算、地缘冲突干扰跨境供应链、大型客户自建平台去中介化、开源路由引擎蚕蚀低端市场。

欧洲配送管理软件市场的价值链结构与价值流向是怎样的?

上游:云基础设施商、地图导航数据商、支付网关、通信服务商(短信/推送)、硬件终端(手持PDA、车载设备)。中游:核心厂商(研发、销售、实施、运维)、系统集成商、咨询顾问、独立软件供应商(垂直插件)。下游:终端用户(餐饮品牌、物流承运商、快递网络、零售商、暗店运营商)、末端消费者(间接受益于时效与体验)。价值流向:数据从订单源头流向调度引擎、骑手端、追踪看板、账单结算、碳报输出,形成闭环。高价值环节集中于算法IP、合规自动化、多方协同工作流,低价值环节为基础通讯与标准化部署。

欧洲配送管理软件市场的关键投资洞察与战略建议有哪些?

重点关注三条投资主线:一、垂直SaaS平台化——在细分场景(冷链医药、同城即时、跨境小包)建立护城河,再向平台扩展;二、AI与绿色双引擎——动态路由算法提升单车效率10-15%,碳足迹模块对接欧盟CSRD报告,具备溢价能力;三、生态集成与低代码——通过API市场、低代码配置降低实施成本,提升净留存率(NRR>120%)。地域配置上,优先布局德英法核心市场,以波兰、罗马尼亚为跳板覆盖中东欧。退出路径:战略并购(大型TMS/WMS厂商、物流集团数字化部门)、二级市场流动性较好。

欧洲配送管理软件市场研究的核心结论与要点总结是什么?

市场处于高增长成熟期,2026年777.71百万、2033年17.3亿、CAGR 12.13%确立规模与增速基准。云端化、智能化、合规化、生态化为四大结构性趋势。竞争格局已固化为头部平台+垂直专家双轨。关键成功因素:本地化合规交付能力、AI路由算法差异化、低代码交付效率、碳管理功能前置。风险提示:汇率波动、地缘干扰、大客户自建去中介。建议关注:中小企业SaaS渗透天花板、东欧增量市场、生成式AI在异常处理的落地速度、欧盟绿色法规对产品路线图的强制驱动。

本市场研究的方法论依据是什么?

采用「自上而下+自下而上」双重验证模型。一级研究:对头部7家厂商高管、20+物流企业CTO/运营总监、5家投资机构进行深度访谈;问卷覆盖200+中小商家。二级研究:整理厂商财报、投资备忘录、招股书、行业协会白皮书、欧盟统计局电商与物流数据、Gartner/IDC同类报告。市场规模测算:以厂商ARR为基础,按部署模式、客户规模、地区加权汇总,交叉验证电商GMV渗透率法。预测模型:结合GDP增速、电商渗透曲线、IT支出占比、云迁移渗透率、政策时间窗驱动因子。数据截止2024Q4,货币单位美元,汇率按期末汇率折算。

本研究的覆盖范围与局限性有哪些?

覆盖范围:地理上含欧盟27国+英国+瑞士+挪威;产品上含路线优化、调度引擎、骑手APP、追踪看板、账单结算、碳报模块;用户上含餐饮外卖、物流干线、快递三大垂直;部署模式含云端/本地/混合;企业规模含中小/大型。局限性:不含纯仓储管理WMS、纯运力交易平台、消费端下单APP;财务数据依赖厂商自报,未经审计;中东欧小语种市场一手数据较少;预测假设宏观环境无重大突变;开源工具与内部自建系统难以完全量化;碳管理模块定价尚处探索期,收入贡献不确定性大。

欧洲配送管理软件市场头部企业近期有哪些重要动态、产品发布、合作伙伴关系与战略发展?

Bringg 2024年推出「品牌化配送体验套件」,支持零售商在自有APP嵌入实时追踪;与DHL Parcel达成欧洲多国API直连。FarEye 发布低代码「FarEye Connect」,预置50+ERP/TMS连接器;收购以色列机器人初创公司强化仓配一体化。GetSwift 推出「动态区域平衡算法」,实测提升骑手利用率12%;与Uber Direct在英国试点众包补网。JungleWorks 上线「碳足迹仪表盘」,符合欧盟CSRD披露要求;与Glovo在西班牙合作暗店调度。Loginext 发布「多目标优化引擎」,同时优化时效、成本、碳排;入选SAP认证合作伙伴目录。Shipox 推出「电动车队充电调度模块」,集成北欧充电网络实时数据。WorkWave 完成对PestPac欧洲业务收购,切入服务型物流垂直领域;推出「技工排班+路由」一体化套件。各厂商动态印证平台化、绿色化、垂直化三大战略方向。