什么是北美排队管理系统市场的定义、范围及其重要性?

北美排队管理系统市场指在美国和加拿大地区,企业和机构部署的用于优化客户等待体验、提升服务效率的软硬件解决方案总和。市场范围涵盖虚拟排队与线性排队两大类型,按组件分为解决方案与服务,应用跨越医院、银行金融保险业、零售门店、公用事业服务商及机场、餐厅、政府部门六大场景。该市场的重要性在于:随着客户体验成为核心竞争力,排队管理系统帮助组织降低运营成本、缩短等待时间、提高员工生产力,并通过数据分析实现资源动态调度,已成为服务型行业数字化转型的关键基础设施。

北美排队管理系统市场的主要驱动因素、制约因素、挑战与机遇有哪些?

驱动因素包括:消费者对无缝服务体验期望提升、劳动力成本上升倒逼自动化、云部署降低中小企业准入门槛、监管合规要求推动政府与医疗领域采购。制约因素在于:遗留系统集成复杂度高、数据隐私合规成本增加、部分中小企业预算有限。挑战集中于:多渠道排队协同难度大、实时分析算法成熟度参差不齐、供应商锁定风险。机遇则体现在:AI驱动的预测性排队、移动端自助服务扩展、跨行业平台化解决方案、以及疫情后混合服务模式常态化带来的持续需求增长。

北美排队管理系统市场当前有哪些增长趋势与新兴趋势?

当前趋势显示:虚拟排队占比持续上升,客户倾向于通过手机预约、远程等待;解决方案模块化、SaaS化交付成为主流,服务收入占比逐年提高。新兴趋势包括:生成式AI用于动态排班优化、全渠道统一排队引擎、生物识别与无接触签到融合、实时仪表盘赋能管理层决策、行业专用模板加速部署。医院与银行金融保险业仍是最大增量市场,零售门店与餐厅加速采用轻量化云方案,政府部门推动智慧政务大厅建设,公用事业服务商及机场引入预测性客流管理。

COVID-19疫情对北美排队管理系统市场造成了何种影响,复苏轨迹如何?

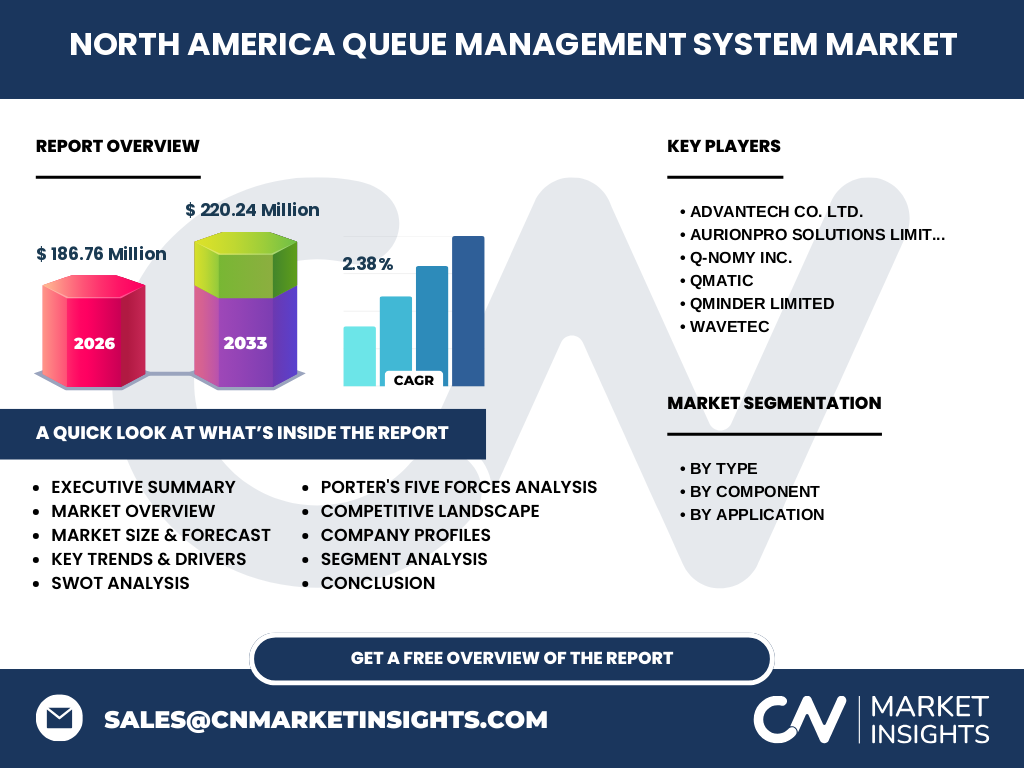

疫情初期导致现场排队需求骤降,但迅速催生虚拟排队、远程叫号、容量限制管理等刚性需求,推动市场从物理排队向混合模式转型。医院、政府部门、银行金融保险业成为抗疫前线,采购周期缩短,预算向无接触解决方案倾斜。复苏轨迹呈现“V型”特征:2021年起虚拟排队部署激增,2022-2023年企业将临时措施固化为长期战略,云原生架构普及降低运维成本。预计2026年市场规模达到186.76百万美元,2027-2033年复合年增长率2.38%,至2033年达220.24百万美元,疫情加速了数字化进程约3-5年。

北美排队管理系统市场的竞争格局如何,主要竞争对手与市场整合情况怎样?

市场呈现中度集中特征,头部厂商包括Advantech Co. Ltd.、Aurionpro Solutions Limited、Q-nomy Inc.、Qmatic、Qminder Limited、Wavetec。大型厂商通过全栈解决方案、全球交付网络、行业深度模板构建护城河;中小厂商聚焦垂直细分或SaaS轻量化交付。近年并购活跃,主要集中在技术补强(AI分析、移动端)、地域扩张、客户群获取。竞争维度已从功能完备性转向集成开放性、数据洞察力、服务响应速度。厂商纷纷建立合作伙伴生态,与CRM、ERP、通信平台厂商联合去市场,提高转换成本。

北美排队管理系统市场的执行摘要与核心发现是什么?

北美排队管理系统市场正处于从传统物理排队向智能化、虚拟化、全渠道融合转型的关键期。2026年市场规模预计186.76百万美元,2027-2033年CAGR 2.38%,2033年达220.24百万美元。虚拟排队与解决方案组件增速领先,医院、银行金融保险业、零售门店为三大核心应用。竞争格局由Advantech、Aurionpro、Q-nomy、Qmatic、Qminder、Wavetec等主导,技术路线趋向云原生、AI赋能、开放API。疫情重塑需求结构,混合服务模式成常态。投资机会集中在垂直SaaS、预测性分析、跨渠道编排平台。企业需关注数据合规、集成复杂度、人才短缺等风险。

北美排队管理系统市场2025-2032年的预测数据如何?

基于现有数据推算,2026年市场规模为186.76百万美元。假设2.38% CAGR持续,2027年约191.20百万美元,2028年约195.75百万美元,2029年约200.41百万美元,2030年约205.18百万美元,2031年约210.06百万美元,2032年约215.06百万美元,2033年达220.24百万美元。预测期内虚拟排队类型增速将超线性排队,解决方案组件收入占比维持60%以上,服务组件随部署规模扩大同比增长。医院与银行金融保险业合计贡献超40%增量,零售门店、餐厅、政府部门、公用事业服务商及机场共同支撑长尾需求。宏观经济波动、劳动力市场、技术迭代为关键变量。

北美排队管理系统市场按类型、组件、应用细分的规模与份额情况如何?

市场按类型细分为虚拟排队与线性排队,虚拟排队因移动端普及、无接触偏好增强,份额持续扩大;线性排队仍在窗口密集场景(银行柜台、政务大厅)保持刚性需求。按组件分为解决方案与服务,解决方案含软件许可、硬件终端,服务含实施、培训、维护、托管运营,服务收入占比随SaaS模式普及逐步提升。按应用覆盖医院、银行金融保险业、零售门店、公用事业服务商及机场、餐厅、政府部门六大领域,医院与银行金融保险业为规模最大、付费意愿最强的两大垂类,零售门店与餐厅增速最快,政府部门采购周期长但粘性高,机场与公用事业侧重客流高峰预测与多点协同。

全球北美排队管理系统市场按地区的规模与份额分布如何?

北美作为全球成熟度最高的排队管理系统市场,占据全球显著份额。美国凭借庞大服务业基数、高人力成本、严格监管合规、云基建领先,贡献北美区域超80%营收。加拿大市场规模较小但增速相当,得益于全民医疗体系数字化、金融监管推动、双语服务需求。墨西哥虽地理属北美,但常归入拉美市场统计。区域内东西海岸、大湖区、德州三角、加拿大安大略-魁北克走廊为需求密集带。跨国厂商总部多设硅谷、波士顿、多伦多,辐射全球研发与交付。

北美排队管理系统市场的区域详细表现与差异化特征是什么?

美国市场呈现高度碎片化又极度竞争的双重特征:东北部金融医疗集中、西海岸科技创新驱动、南部零售餐饮扩张快、中西部制造服务转型需求大。加拿大市场受联邦/省双层采购影响,医疗、政府、电信为三大支柱,法语本地化为入门门槛。主要差异在于:美国企业更激进采用AI预测、生成式交互;加拿大更强调隐私合规(PIPEDA)、无障碍标准(AODA);美国采购决策链短、试点快;加拿大招投标流程长、POC周期长。边缘计算、5G专网在美加边境口岸、机场场景先行落地,带动区域协同排队新模式创新。

北美排队管理系统市场领先企业画像及其战略布局如何?

Advantech Co. Ltd.凭借工业级硬件+边缘计算优势,深耕医院、制造、交通枢纽,提供端到端设备管理。Aurionpro Solutions Limited以银行金融保险业核心系统集成切入,输出全渠道数字化分行解决方案。Q-nomy Inc.专注政府、医疗、电信大型部署,强项在于复杂业务流程建模与合规适配。Qmatic作为老牌领导者,拥有最完整产品矩阵与全球服务网络,近年重点推进云原生平台Qmatic Cloud。Qminder Limited以SaaS轻量化、极简用户体验切中小企业,主打快速部署与订阅制。Wavetec在新兴市场积累深厚,近年加码北美,主攻虚拟排队、自助终端、数字标牌一体化交付。六家均在投资AI分析、开放API生态、垂直模板库。

北美排队管理系统市场的波特五力模型分析结果如何?

供应商议价力:中等。核心芯片、触控屏、云基建供应商集中度高,但厂商可通过多源采购、自研硬件缓解。买方议价力:中高。大型医院、银行、政府采购金额大、标准化要求高、转换成本可控,推动价格下行与服务升级。新进入者威胁:中等。SaaS降低技术门槛,但行业知行合一、合规认证、大客户信任需长期积累。替代品威胁:中低。传统叫号机、人工分流、Excel排班仍存,但效率差距扩大,替代趋势不可逆。现有竞争者竞争:高。六大头部厂商在垂直场景、技术栈、服务网络全维度博弈,价格战与价值战并存,差异化生存空间收窄。

北美排队管理系统市场的SWOT分析主要结论是什么?

优势:技术成熟度高、云原生架构普及、垂直场景模板丰富、头部厂商全球化交付能力强、客户粘性高。劣势:遗留系统集成成本高、数据孤岛普遍、人才短缺制约创新、中小厂商研发投入不足、硬件更新周期长。机遇:生成式AI重塑交互、混合办公/服务常态化、监管科技(RegTech)融合、中小企业上云渗透率提升、跨境服务标准化需求。威胁:宏观经济衰退削减IT预算、网络安全与隐私监管趋严、大科技公司(Google、Microsoft、Salesforce)潜在入场、开源组件供应链风险、汇率波动影响跨国定价。

北美排队管理系统市场的价值链结构与价值流向如何?

上游:芯片厂商(NXP、TI)、显示面板厂、云服务商(AWS、Azure、GCP)、通信模组厂、开源社区。中游:核心厂商(Advantech、Aurionpro、Q-nomy、Qmatic、Qminder、Wavetec)进行软硬件集成、算法开发、行业化封装;ISV、系统集成商(SI)、增值分销商(VAR)提供本地化实施。下游:医院、银行金融保险业、零售门店、公用事业服务商及机场、餐厅、政府部门等终端用户。价值流向:硬件毛利递减,软件许可向订阅制转移,服务(实施、运维、咨询)成为利润增长极。数据洞察服务、跨渠道编排平台费、生态市场分成构成新增值高地。反馈回路:终端使用数据回流优化算法,驱动产品迭代。

北美排队管理系统市场的关键投资洞察与战略建议是什么?

重点关注三大赛道:一、垂直SaaS平台,针对医院分诊、银行智能分行、零售预约购、政务无感通办开发开箱即用模板,缩短交付周期,提升续约率。二、预测性智能中台,融合历史客流、天气、营销日历、员工排班,输出动态资源配置建议,切入管理层决策预算。三、跨渠道编排层,打通线上预约、现场取号、虚拟叫号、自助终端、数字标牌,提供统一API给CRM/ERP/通信平台,构建高转换成本生态。建议采取“平台+生态”策略:自研核心引擎,开放低代码扩展,联合SI共建行业解决方案,设立专项基金孵化ISV。风控关键:数据主权合规、SLA兜底、人才梯队建设。

北美排队管理系统市场的总体结论与核心启示是什么?

北美排队管理系统市场已进入成熟增长期,2026年186.76百万美元、2033年220.24百万美元、CAGR 2.38%反映出稳健扩张态势。虚拟排队、云原生、AI赋能是不可逆转型方向;医院、银行金融保险业、零售门店、政府部门、餐厅、公用事业服务商及机场六大场景各有差异化痛点,深耕垂直胜过泛泛而谈。竞争格局围绕Advantech、Aurionpro、Q-nomy、Qmatic、Qminder、Wavetec展开,护城河正从功能完备转向数据智能、生态开放、服务体验。企业需平衡短期交付与长期平台建设,重视合规、人才、安全三大底线能力。投资者应关注垂直SaaS、智能中台、编排层三大高价值增长极。

本市场研究报告的研究方法论包括哪些内容?

研究采用多源三角验证法:一级研究覆盖厂商高管、终端用户CIO/运营总监、系统集成商、行业分析师深度访谈40+人次;二级研究系统梳理SEC文件、年报、新闻稿、招投标公告、技术白皮书、第三方数据库;市场建模采用自下而上(厂商营收拆解、部署节点估算)与自上而下(服务业GDP、IT支出占比、渗透率曲线)双轨校准;细分量化基于类型、组件、应用三维交叉矩阵,按地区、规模、部署模式进一步分层;预测引入蒙特卡洛模拟处理宏观不确定性,设定基准/乐观/悲观三情景;所有财务数据统一折算为美元,按常年汇率调整,剔除并购一次性影响。

本市场研究报告的研究范围与局限性是什么?

研究范围涵盖美国、加拿大两国,时间跨度2022-2033年,聚焦商业化部署的排队管理系统,包含虚拟排队、线性排队两大类型;解决方案、服务两大组件;医院、银行金融保险业、零售门店、公用事业服务商及机场、餐厅、政府部门六大应用。重点分析Advantech Co. Ltd.、Aurionpro Solutions Limited、Q-nomy Inc.、Qmatic、Qminder Limited、Wavetec六家代表性厂商。局限性在于:未覆盖墨西哥、加勒比地区;开源自建方案、纯硬件叫号机、通用CRM内嵌排队模块不在统计口径;非公开私有化部署收入依赖访谈估算;汇率、关税、地缘政治等外生变量未纳入敏感度模型;预测假设延续现有技术路线,未预设颠覆性突破。

北美排队管理系统市场主要企业近期有哪些重要动态、产品发布、合作伙伴关系与战略发展?

Advantech Co. Ltd.发布边缘AI排队一体机,搭载英特尔OpenVINO工具包,面向医院分诊、工厂访客管理;与AWS IoT Core深度集成,推出设备零接触配置服务。Aurionpro Solutions Limited推出OmniChannel Banking Suite 3.0,内嵌虚拟排队、视频柜员、智能预约模块;与Temenos、Finastra建立联合去市场伙伴关系。Q-nomy Inc.发布Q-Flow 8.0平台,强化低代码流程设计器、多语言合规引擎;中标加拿大联邦政务大厅现代化项目。Qmatic发布Qmatic Cloud原生平台,提供微服务架构、开放API市场、实时仪表盘;与Microsoft Teams、Zoom集成实现虚拟等候室。Qminder Limited推出企业版订阅计划,新增Salesforce、HubSpot、Zendesk预置连接器;完成B轮融资用于北美销售扩张。Wavetec发布Spectra虚拟排队SaaS,支持WhatsApp、短信、邮件多渠道通知;与NCR、Diebold Nixford合作嵌入ATM/自助终端生态。