1. 无人机物流与运输市场 Overview - Definition, scope, and significance

无人机物流与运输市场涵盖了利用无人驾驶飞行器进行货物运输、人员运输和医疗救援等应用的整个生态系统。该市场包括货运无人机、客运无人机和救护无人机等多种类型,服务于军用和商用等最终用户,应用场景涵盖仓储和运输等多个领域。随着全球物流行业对效率、速度和成本效益需求的不断提升,无人机技术正在成为物流运输领域的重要创新力量,有望重塑传统的物流模式。

2. 无人机物流与运输市场 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

市场的主要驱动力包括:物流配送对最后一公里效率的迫切需求、技术进步降低了无人机运营成本、政府对无人机商业应用的政策支持、以及疫情加速了非接触式配送的需求。制约因素主要涉及:复杂的空域管理法规、电池续航和载重能力的技术限制、公众对飞行安全的担忧、以及基础设施建设的初始投资巨大。挑战集中在如何实现大规模商业化运营、如何在不同国家和地区协调监管标准、以及如何解决恶劣天气条件下的飞行可靠性。机遇则在于:新兴市场的快速发展、与5G等技术的融合应用、以及在医疗物资配送和应急救援领域的独特价值。

3. 无人机物流与运输市场 Growth Trends - Current and emerging trends shaping the market

当前市场正呈现出向自动化和智能化方向发展的趋势,无人机编队飞行和自主导航技术正在快速成熟。混合动力和氢燃料电池等新能源方案正在被探索,以解决传统电池的续航限制。垂直起降(VTOL)技术与固定翼设计的结合,正在提升无人机的飞行效率和载重能力。市场还出现了向专用化方向发展的趋势,例如针对特定场景设计的医疗急救无人机和重载货运无人机。此外,物联网和5G技术的融合正在推动无人机与地面物流系统的无缝对接。

4. COVID-19 Impact on the 无人机物流与运输市场 - Pandemic effects and recovery trajectory

新冠疫情对无人机物流市场产生了双重影响:一方面,疫情期间对无接触配送和医疗物资运输的需求激增,加速了无人机在特定场景下的应用验证;另一方面,供应链中断和经济下行也对市场投资产生了一定抑制。然而,疫情客观上推动了各方对无人机物流可行性的重新认识,许多试点项目在疫情期间得以快速推进。随着后疫情时代的到来,市场有望在政策支持和技术成熟度的双重推动下,进入加速发展阶段。

5. 无人机物流与运输市场 Competitive Landscape - Major competitors and market consolidation

当前市场竞争格局呈现出技术创新和战略合作并重的特征。Cheetah Software Systems, Inc.在软件系统集成方面具有优势,Drone Delivery Canada Corp.在北美市场拥有一定先发优势,Flirtey专注于城市空中配送解决方案,Flytrex Aviation, Ltd.在以色列市场表现活跃。Hardis Group和PINC Solutions等企业则在物流管理系统与无人机技术的融合方面进行探索。Volocopter GmBH作为客运无人机领域的先行者,Workhorse Group Inc.在混合动力无人机领域具有技术储备,而Zipline则在医疗物资配送方面建立了全球示范效应。市场整合的趋势正在显现,大型物流企业开始通过并购或战略投资布局无人机领域。

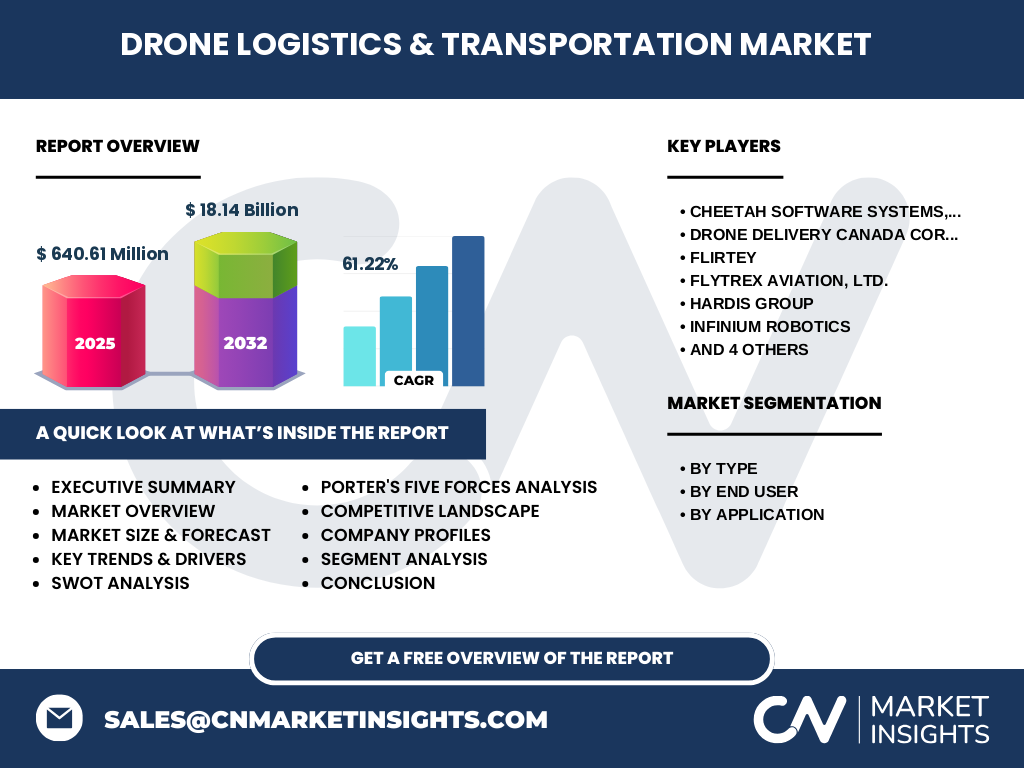

6. Executive Summary - High-level overview and key findings about 无人机物流与运输市场

无人机物流与运输市场正处于从技术验证向商业化转型的关键阶段。2026年市场规模预计达到64.061亿美元,复合年增长率高达61.22%,显示出巨大的市场潜力。市场按类型分为货运、客运和救护无人机;按最终用户分为军用和商用;按应用分为仓储和运输。尽管面临技术、法规和基础设施等多重挑战,但随着5G、物联网等技术的融合以及政策环境的逐步优化,市场有望在2027至2033年间实现从64.061亿美元到1814亿美元的跨越式增长。

7. 无人机物流与运输市场 Forecast - Projections for 2025-2032 period

根据市场分析,2026年市场规模将达到64.061亿美元,随后进入快速增长通道。2027至2033年间,市场规模预计将扩大至1814亿美元,复合年增长率保持在61.22%。这一增长主要得益于技术的持续进步、商业模式的逐步验证、以及新兴市场的快速发展。货运无人机因其在物流配送中的广泛应用而有望占据最大份额,而客运无人机和救护无人机也将在特定场景下实现快速增长。亚太地区有望成为增长最快的市场,北美和欧洲则将在技术创新和商业化方面继续保持领先地位。

8. 无人机物流与运输市场 Size and Share by Segmentation - Breakdown by {segmentData}

按类型划分,货运无人机因其在物流配送中的核心地位而占据最大市场份额,客运无人机在特定城市空中交通场景下有望实现快速增长,救护无人机则在医疗急救领域展现出独特价值。按最终用户划分,商用市场因电商、快递等行业的强劲需求而占据主导地位,军用市场则在国防和安全领域保持稳定增长。按应用划分,仓储应用主要涉及园区内部物流和库存管理,而运输应用则涵盖了从末端配送到城际运输的全链路场景。各细分市场的增长率将取决于技术成熟度、法规环境和商业模式的可行性。

9. Global 无人机物流与运输市场 Size and Share by Region - Geographic distribution

全球市场按地区划分为北美、欧洲、亚太、拉丁美洲和中东及非洲。北美地区因其技术先进性和政策支持而处于市场领先地位,欧洲在法规框架建设和技术创新方面表现突出,亚太地区则因快速的城市化和电子商务发展而成为增长最快的市场。具体地区份额数据需进一步分析,但可以预见,随着各国政策的逐步放开和基础设施的逐步完善,各地区的市场份额将随时间推移而动态调整。

10. Regional Analysis of the 无人机物流与运输市场 - Detailed regional market performance

北美市场在技术研发和商业化应用方面处于领先地位,美国和加拿大在监管试点项目方面走在前列。欧洲市场在统一的航空法规框架下,德国、法国和英国等国家在无人机物流应用方面积极探索。亚太地区,中国、日本和新加坡在政策支持和技术投入方面表现突出,印度和东南亚国家则在市场潜力方面值得关注。拉丁美洲和中东及非洲地区由于经济水平和基础设施条件的差异,市场发展相对滞后,但部分国家在特定场景下已开始试点应用。各地区的市场表现将受到政策环境、技术接受度和基础设施水平的综合影响。

11. Leading Company Profiles in the 无人机物流与运输市场 - Industry players and strategies

Cheetah Software Systems, Inc.专注于无人机操作系统的软件开发,为无人机物流提供智能化解决方案。Drone Delivery Canada Corp.在加拿大市场建立了多个试点项目,验证了无人机在偏远地区配送的可行性。Flirtey在城市空中配送方面进行创新,Flytrex Aviation, Ltd.在以色列市场实现了商业化运营。Hardis Group和PINC Solutions等企业则在物流管理系统与无人机技术的融合方面进行深入探索。Volocopter GmBH作为客运无人机领域的先行者,Workhorse Group Inc.在混合动力无人机领域具有技术储备,而Zipline则在医疗物资配送方面建立了全球示范效应。这些企业通过技术创新、战略合作和市场开拓等策略,共同推动着市场的快速发展。

12. Porter's Five Forces Analysis of the 无人机物流与运输市场 - Competitive forces assessment

供应商议价能力:无人机硬件和关键零部件供应商相对集中,议价能力较强,但随着技术成熟和供应商增多,议价能力有望降低。购买者议价能力:大型物流企业和政府机构作为主要购买者,议价能力较强,但随着市场细分和个性化需求的增加,议价能力有所下降。新进入者威胁:技术门槛和监管要求较高,新进入者威胁中等,但随着技术进步和政策放开,新进入者威胁有上升趋势。替代品威胁:传统物流方式和新兴的自动驾驶地面配送车构成替代品威胁,但无人机在特定场景下的独特优势降低了替代品威胁。行业内竞争:技术创新和市场份额争夺激烈,竞争集中在产品性能、成本和服务质量等方面。

13. SWOT Analysis of the 无人机物流与运输市场 - Strengths, weaknesses, opportunities, threats

优势:技术创新持续推进,应用场景不断拓展,政策支持力度加大。劣势:技术成熟度有待提高,法规体系不完善,基础设施建设滞后。机会:新兴市场快速发展,与5G等技术的融合应用,特定场景下的独特价值。威胁:空域管理复杂,安全和隐私问题突出,公众接受度有待提高。综合来看,市场优势和机会大于劣势和威胁,具备长期发展的良好前景。

14. 无人机物流与运输市场 Value Chain Analysis - Industry structure and value flow

无人机物流与运输市场的价值链包括:技术研发和硬件制造、软件系统开发、运营服务、法规和认证、基础设施建设、以及最终用户应用。技术研发和硬件制造是价值链的起点,软件系统开发为无人机运营提供智能支持,运营服务将无人机能力转化为实际应用价值,法规和认证确保运营的合规性,基础设施建设为运营提供保障,最终用户应用实现价值的最终落地。各环节的协同发展是市场健康成长的关键。

15. Key Investment Insights in the 无人机物流与运输市场 - Strategic investment recommendations

投资重点应聚焦于技术研发和商业化运营两个核心环节。在技术研发方面,建议关注续航能力提升、载重能力增强和智能化水平提高等方向。在商业化运营方面,建议关注特定场景的商业模式验证和规模化运营能力建设。同时,建议关注与5G、物联网等技术的融合应用,以及在新兴市场的布局机会。风险控制方面,建议关注政策变化和竞争格局演变等因素。

16. 无人机物流与运输市场 Conclusion - Summary and key takeaways

无人机物流与运输市场正处于快速发展阶段,技术进步和政策支持为市场成长提供了有力支撑。尽管面临技术、法规和基础设施等多重挑战,但市场潜力巨大,商业化前景广阔。货运无人机将在物流配送中发挥核心作用,客运无人机和救护无人机也在特定场景下展现出独特价值。亚太地区有望成为增长最快的市场,北美和欧洲则将在技术创新和商业化方面继续保持领先地位。未来,市场将向自动化、智能化和规模化方向发展,与5G、物联网等技术的融合将成为重要趋势。

17. Research Methodology - How this research was conducted

本研究采用了定性和定量相结合的研究方法。通过广泛的市场调研和数据收集,包括对行业报告、新闻稿、公司年报和行业数据库的分析,以及对行业专家和市场参与者的深度访谈,获取了一手和二手市场信息。同时,运用市场工程技术,如数据三角验证和自上而下与自下而上的市场规模估算方法,确保了数据的准确性和可靠性。研究还考虑了宏观经济因素、行业趋势和技术发展等多维度因素,为市场预测提供了有力支撑。

18. Research Scope - Coverage and limitations

本研究涵盖了全球无人机物流与运输市场的定性和定量分析,重点关注市场规模、增长趋势、竞争格局、区域分析和细分市场表现。研究范围包括货运、客运和救护无人机等类型,军用和商用等最终用户,以及仓储和运输等应用场景。研究时间跨度从2025年至2032年,特别关注2026年至2033年的市场预测。研究方法和数据来源力求全面和客观,但由于市场动态变化和信息获取的局限性,部分数据可能存在时滞或估算误差。

19. Key Companies and Recent Developments in the 无人机物流与运输市场 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

Cheetah Software Systems, Inc.近期推出了新一代无人机操作系统,提升了飞行稳定性和任务规划能力。Drone Delivery Canada Corp.与加拿大邮政达成合作,扩大了在偏远地区的配送网络。Flirtey宣布与多家连锁药店合作,开展城市空中药品配送试点。Flytrex Aviation, Ltd.在以色列成功实现了商业化运营,日均配送订单显著增长。Hardis Group与某大型电商企业签署战略合作协议,共同探索仓储无人机应用。PINC Solutions发布了新一代智能物流管理系统,集成了无人机巡检功能。Volocopter GmBH完成了客运无人机的新一轮融资,计划在2024年实现商业载客飞行。Workhorse Group Inc.推出了续航里程更长的混合动力无人机,目标市场为中长距离物流配送。Zipline宣布将在非洲和东南亚新开辟医疗物资配送航线,进一步扩大其全球影响力。