第四方物流市场概述 - 定义、范围和意义

第四方物流(4PL)市场是指由独立于承运人的实体提供的综合物流服务,该实体管理整个供应链的复杂性,整合资源、能力和技术,为客户提供端到端的解决方案。4PL服务超越传统第三方物流,不仅负责运输和仓储,还负责整体供应链战略规划、优化和执行。市场涵盖协同加成运营模式、解决方案集成商模式和行业创新者模式等多种业务模式,服务于航天与国防、汽车、消费电子、食品与饮料、工业、医疗保健和零售等多个最终用户行业。4PL市场的重要性在于其能够为企业提供更高层次的物流管理,通过一体化解决方案降低成本、提高效率,并增强供应链的可见性和响应能力。

第四方物流市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

第四方物流市场的主要驱动因素包括全球贸易的持续增长、电子商务的快速发展、供应链复杂性的不断增加以及企业对成本优化和效率提升的需求。技术进步,特别是物联网、大数据分析和人工智能的应用,为4PL服务提供了强大的支持,使其能够提供更智能的物流解决方案。然而,市场也面临一些制约因素和挑战,如对数据安全的担忧、跨境物流的复杂性、不同地区法规的差异以及传统物流企业对4PL模式的抵触。机遇方面,新兴市场的快速发展、跨境电商的蓬勃增长以及绿色物流需求的上升,为4PL服务提供了广阔的发展空间。此外,制造业的数字化转型和智慧供应链的建设也为4PL市场创造了新的增长点。

第四方物流市场增长趋势 - 当前和新兴趋势塑造市场

第四方物流市场正受到多重增长趋势的影响。首先,数字化转型是核心趋势,越来越多的4PL供应商开始采用先进的IT系统、云计算和物联网技术,以实现供应链的实时监控和智能化管理。其次,可持续性和绿色物流成为新的市场需求,4PL服务商需要提供更环保的解决方案,如优化运输路线、使用新能源车辆等。第三,个性化和定制化服务趋势明显,4PL供应商正从标准化服务向定制化解决方案转变,以满足不同行业和客户的独特需求。第四,全球化和区域化的并存趋势,即在全球范围内提供服务,同时注重本地化运营和服务。最后,合作与生态系统建设成为重要趋势,4PL服务商与其他物流参与者、技术提供商和行业专家建立合作伙伴关系,共同构建更强大的物流生态系统。

COVID-19对第四方物流市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对第四方物流市场产生了深远的影响。疫情初期,由于供应链中断、工厂停工和运输受限,4PL服务需求一度下降。然而,随着疫情的持续,4PL服务的重要性凸显,许多企业开始依赖4PL供应商来管理供应链的复杂性和不确定性。疫情加速了数字化转型,远程工作和在线商务的兴起推动了对数字化物流解决方案的需求。此外,医疗物资和日用品的紧急运输需求也为4PL服务带来了新的业务机会。恢复轨迹方面,随着全球经济逐步复苏,4PL市场正在恢复增长,但恢复速度因地区和行业而异。疫情后,4PL服务商需要更加注重供应链的韧性和灵活性,提供更全面的风险管理和应急响应方案。

第四方物流市场竞争格局 - 主要竞争对手和市场整合

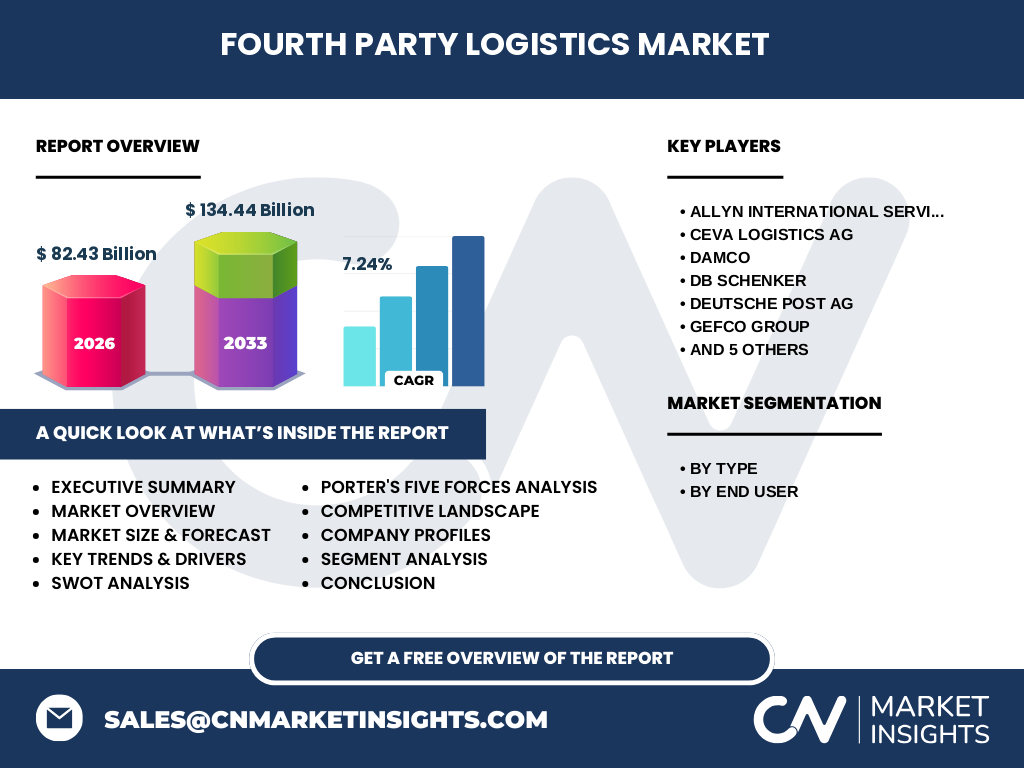

第四方物流市场竞争格局较为分散,既有全球性的大型物流企业,也有专注于特定领域的专业服务商。主要竞争对手包括Allyn International Services、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、United Parcel Service和XPO Logistics等。这些企业在全球范围内提供4PL服务,拥有丰富的行业经验和广泛的网络资源。市场整合趋势明显,大型物流企业通过并购和战略合作不断扩大市场份额,提高竞争力。同时,一些专业化的4PL服务商也在快速崛起,通过提供更具创新性和针对性的解决方案,在特定市场领域占据一席之地。竞争格局的特点是大型企业占据主导地位,但创新型中小企业也在寻找自己的市场定位。

执行摘要 - 高层次概述和关于第四方物流市场的关键发现

第四方物流市场正处于快速增长阶段,市场规模预计将从2026年的82.43亿美元增长到2033年的134.44亿美元,复合年增长率为7.24%。市场增长主要得益于全球贸易的持续增长、电子商务的快速发展以及企业对供应链优化需求的增加。按类型划分,协同加成运营模式、解决方案集成商模式和行业创新者模式共同构成了4PL服务的核心业务模式。按最终用户行业,航天与国防、汽车、消费电子、食品与饮料、工业、医疗保健和零售等行业对4PL服务的需求持续增长。市场竞争格局较为分散,但大型企业正通过整合和创新来增强竞争力。数字化转型、可持续性和个性化服务是市场的主要增长趋势。尽管面临数据安全和跨境物流复杂性等挑战,4PL市场仍具有广阔的发展前景,尤其是在新兴市场和特定行业领域。

第四方物流市场预测 - 2025-2032年预测

第四方物流市场预计在2025-2032年期间将保持稳健增长。根据现有数据,市场规模预计从2026年的82.43亿美元增长到2033年的134.44亿美元,复合年增长率为7.24%。这一增长主要受到全球贸易持续扩张、电子商务市场的快速发展以及企业对供应链效率和韧性需求的推动。预计到2030年,市场规模将超过100亿美元,其中亚太地区和北美将是增长最快的区域。增长驱动因素包括新兴市场的快速发展、跨境电商的持续增长、制造业的数字化转型以及绿色物流需求的上升。然而,市场增长也可能受到地缘政治不确定性、贸易政策变化以及技术安全风险等因素的影响。总体而言,4PL市场在未来几年将保持积极的增长态势,为投资者和行业参与者提供丰富的机会。

第四方物流市场按细分市场的规模和份额 - 按{segmentData}细分

第四方物流市场按类型可分为协同加成运营模式、解决方案集成商模式和行业创新者模式。协同加成运营模式通过整合多个物流服务商的资源,为客户提供更高效的供应链解决方案,占据了较大的市场份额。解决方案集成商模式专注于为客户提供定制化的物流技术解决方案,市场份额稳步增长。行业创新者模式则针对特定行业的需求,提供创新的物流服务,在细分市场中具有较高的增长潜力。按最终用户行业划分,汽车和消费电子行业对4PL服务的需求最大,主要由于其供应链复杂性和对物流效率的高要求。食品与饮料和医疗保健行业对4PL服务的需求也在快速增长,主要是由于对冷链物流和合规性要求的提高。零售和工业行业对4PL服务的需求稳定,而航天与国防行业对4PL服务的需求相对较小但增长迅速。

全球第四方物流市场按地区规模和份额 - 地理分布

全球第四方物流市场按地区分布不均,主要集中在北美、欧洲和亚太地区。北美地区,特别是美国,是4PL市场最大的地区,主要由于其发达的物流基础设施、成熟的电子商务市场和庞大的制造业基础。欧洲地区市场规模居第二位,英国、德国和法国是主要的4PL服务市场。亚太地区市场增长最快,中国、日本和印度是主要的增长动力,这主要得益于该地区快速的经济增长、电子商务的蓬勃发展以及制造业的快速扩张。其他地区如拉丁美洲、中东和非洲的市场规模相对较小,但增长潜力较大,尤其是在巴西、阿联酋和南非等国家。全球4PL市场正呈现出从发达国家向新兴市场的转移趋势,区域间的竞争也在加剧。

第四方物流市场区域分析 - 详细的区域市场表现

第四方物流市场在不同地区的表现各有特点。北美地区市场成熟,竞争激烈,主要由大型物流企业主导。该地区企业对4PL服务的需求主要集中在供应链优化和成本控制方面。欧洲地区市场规模较大,但增长相对稳定,主要特点是对可持续性和合规性的要求较高。亚太地区市场增长最快,主要得益于该地区快速的经济增长、电子商务的蓬勃发展以及制造业的快速扩张。中国和印度是亚太地区4PL市场的主要增长动力。拉丁美洲市场增长潜力较大,但面临基础设施和政治经济环境不确定性的挑战。中东和非洲地区市场规模较小,但随着经济的发展和基础设施的改善,4PL服务的需求正在逐步增加。各地区的市场特点和增长驱动因素不同,需要4PL服务商采取差异化的策略来应对。

第四方物流市场领先公司简介 - 行业参与者和战略

第四方物流市场的主要公司包括Allyn International Services、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、United Parcel Service和XPO Logistics等。这些公司在全球范围内提供4PL服务,拥有丰富的行业经验和广泛的网络资源。例如,Deutsche Post AG通过其DHL品牌提供全面的4PL服务,覆盖全球180多个国家和地区。XPO Logistics专注于提供创新的物流解决方案,尤其在北美市场具有较强的竞争力。GEODIS在欧洲市场占据重要地位,提供端到端的供应链解决方案。这些公司的主要战略包括通过并购和战略合作扩大市场份额、投资数字化技术提高服务质量、提供行业定制化解决方案以及关注可持续发展。同时,这些公司也在积极开拓新兴市场,以获取新的增长机会。

第四方物流市场的波特五力分析 - 竞争力量评估

波特五力分析显示,第四方物流市场的竞争格局受到多重力量的影响。首先,现有竞争者的竞争程度较高,市场上既有全球性的大型企业,也有专注于特定领域的专业服务商,竞争主要集中在服务质量、技术创新和价格方面。其次,新进入者的威胁中等,虽然4PL市场准入门槛较高,但随着技术的进步和市场需求的增长,新进入者的威胁也在增加。第三,供应商的议价能力中等,4PL服务商通常需要与多个物流服务商合作,但大型4PL企业往往具有较强的议价能力。第四,买家的议价能力较高,尤其是大型企业客户,他们对价格和服务质量有较高的要求。最后,替代品的威胁中等,传统的第三方物流服务和企业自建物流都是4PL服务的潜在替代品。总体而言,4PL市场是一个竞争激烈但增长潜力巨大的市场。

第四方物流市场的SWOT分析 - 优势、劣势、机会和威胁

第四方物流市场的SWOT分析显示,市场具有多方面的优势、劣势、机会和威胁。优势方面,4PL服务能够提供端到端的供应链解决方案,具有综合性和专业性强的特点。技术进步为4PL服务提供了强大的支持,使其能够提供更智能的物流解决方案。劣势方面,4PL服务需要较高的技术和管理水平,对服务商的综合能力要求较高。此外,数据安全和跨境物流复杂性也是4PL服务面临的挑战。机会方面,新兴市场的快速发展、跨境电商的持续增长以及绿色物流需求的上升,为4PL服务提供了广阔的发展空间。威胁方面,地缘政治不确定性、贸易政策变化以及技术安全风险可能对4PL市场造成负面影响。此外,传统物流企业对4PL模式的抵触也是一个潜在的威胁。

第四方物流市场价值链分析 - 行业结构和价值流动

第四方物流市场的价值链分析显示,4PL服务商在整个供应链中扮演着整合者的角色。价值链的上游包括各种物流服务提供商,如运输公司、仓储运营商和货代公司等。4PL服务商将这些资源整合起来,为客户提供端到端的供应链解决方案。价值链的下游是各种最终用户行业,如汽车、消费电子、食品与饮料等。4PL服务商通过提供物流技术、供应链咨询和运营管理等服务,为客户创造价值。价值链的核心是4PL服务商的综合能力,包括技术能力、行业经验和网络资源等。4PL服务商通过提高供应链效率、降低成本和提升服务质量,为客户创造价值,同时也通过规模效应和专业化服务获得利润。价值链的优化是4PL市场竞争的关键。

第四方物流市场的关键投资见解 - 战略投资建议

第四方物流市场的关键投资见解主要集中在几个方面。首先,数字化转型是投资的重点领域,包括物流IT系统、物联网技术、大数据分析和人工智能等。这些技术的应用能够提高供应链的可见性和效率,是4PL服务商的核心竞争力。其次,可持续性和绿色物流是新的投资方向,包括新能源车辆、环保包装和碳足迹管理等。这些投资不仅符合环保要求,也能提高企业的社会责任形象。第三,行业定制化解决方案是投资的重点,针对不同行业的独特需求提供专业的物流服务,如医药冷链、汽车零部件物流等。第四,新兴市场的开拓是重要的投资策略,特别是在亚太、拉丁美洲和非洲等地区。最后,合作与生态系统建设也是投资的关键,通过与其他物流参与者、技术提供商和行业专家建立合作伙伴关系,共同构建更强大的物流生态系统。

第四方物流市场结论 - 总结和关键要点

第四方物流市场正处于快速增长阶段,市场规模预计将从2026年的82.43亿美元增长到2033年的134.44亿美元,复合年增长率为7.24%。市场增长主要得益于全球贸易的持续增长、电子商务的快速发展以及企业对供应链优化需求的增加。按类型划分,协同加成运营模式、解决方案集成商模式和行业创新者模式共同构成了4PL服务的核心业务模式。按最终用户行业,汽车和消费电子行业对4PL服务的需求最大,食品与饮料和医疗保健行业的需求也在快速增长。市场竞争格局较为分散,但大型企业正通过整合和创新来增强竞争力。数字化转型、可持续性和个性化服务是市场的主要增长趋势。尽管面临数据安全和跨境物流复杂性等挑战,4PL市场仍具有广阔的发展前景,尤其是在新兴市场和特定行业领域。

研究方法论 - 本研究如何进行

本研究的市场研究方法论采用了多方面的数据收集和分析技术。首先,通过广泛的二次研究收集了有关第四方物流市场的数据,包括行业报告、公司年报、新闻稿和政府出版物等。其次,通过与行业专家、市场参与者和关键意见领袖进行访谈,获取了一手信息和见解。然后,利用定性和定量分析方法对收集到的数据进行分析和验证。市场规模和预测的估算基于自下而上的方法,考虑了不同地区和行业的市场规模,并结合了经济指标和市场趋势。此外,还采用了波特五力分析和SWOT分析等工具来评估市场竞争格局和市场潜力。最后,通过反复验证和分析,确保了研究结果的准确性和可靠性。

研究范围 - 覆盖范围和局限性

本研究的市场研究范围涵盖了全球第四方物流市场,包括市场规模、增长趋势、竞争格局、区域分析和主要参与者等多个方面。研究覆盖了按类型和最终用户行业的市场细分,以及北美、欧洲、亚太、拉丁美洲、中东和非洲等主要地区。研究重点关注了2026年至2033年的市场预测,并对2025-2032年的市场趋势进行了分析。然而,由于数据可获得性和市场动态的复杂性,研究存在一些局限性。例如,某些地区或行业的具体市场数据可能不完全准确,某些新兴市场的发展趋势也可能存在不确定性。此外,由于COVID-19疫情的影响,某些市场的恢复情况也存在不确定性。尽管存在这些局限性,本研究仍力求提供对第四方物流市场最全面和准确的分析。

第四方物流市场的主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

第四方物流市场的主要公司包括Allyn International Services、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、United Parcel Service和XPO Logistics等。这些公司在全球范围内提供4PL服务,拥有丰富的行业经验和广泛的网络资源。例如,Deutsche Post AG通过其DHL品牌提供全面的4PL服务,覆盖全球180多个国家和地区。XPO Logistics专注于提供创新的物流解决方案,尤其在北美市场具有较强的竞争力。GEODIS在欧洲市场占据重要地位,提供端到端的供应链解决方案。这些公司的最新发展包括:Deutsche Post AG投资于数字化技术,提高供应链的可见性和效率;XPO Logistics收购了一家专门从事最后一公里配送的公司,以扩大其服务范围;GEODIS与一家技术公司建立了合作伙伴关系,共同开发智能物流解决方案。这些战略发展表明,4PL服务商正通过技术创新、市场扩张和战略合作来增强其竞争力。