深度学习芯片市场概述 - 定义、范围和意义

深度学习芯片市场是指专门为深度学习算法和神经网络计算而设计的集成电路市场。这些芯片通过优化的硬件架构,显著提升了大规模并行计算和矩阵运算的性能,是人工智能技术发展的核心基础设施。市场范围涵盖了从消费电子到数据中心的各类应用场景,包括GPU、ASIC、FPGA等不同类型的芯片。随着人工智能技术的快速发展,深度学习芯片在自动驾驶、智能医疗、金融科技等领域发挥着越来越重要的作用,推动了整个半导体行业的技术创新和市场增长。

深度学习芯片市场驱动因素、制约因素、挑战和机遇

市场的主要驱动因素包括人工智能技术的快速发展、数据量的爆炸式增长以及对实时计算能力的需求提升。5G、物联网等新兴技术的普及也为深度学习芯片的应用提供了更广阔的场景。然而,市场也面临一些制约因素,如高昂的研发成本、复杂的设计验证流程以及市场竞争的加剧。技术挑战主要集中在功耗优化、散热管理以及与现有系统的兼容性问题上。机遇方面,边缘计算的兴起为芯片厂商提供了新的市场空间,同时汽车、医疗等垂直领域的专业化需求也为市场创新提供了方向。

深度学习芯片市场增长趋势

当前市场呈现出几个关键增长趋势:首先,芯片专业化程度不断提高,针对特定应用场景的定制化芯片需求增长迅速。其次,异构计算架构逐渐成为主流,通过结合不同类型的处理器来优化性能和功耗。第三,封装技术创新推动了芯片性能的进一步提升,3D封装和硅通孔技术等新工艺的应用扩大了芯片的集成度和计算密度。此外,云端与边缘计算的协同发展也影响着芯片的设计方向,市场正向着更高能效比和更低延迟的方向演进。

COVID-19对深度学习芯片市场的影响

疫情对深度学习芯片市场产生了双重影响。一方面,供应链中断和生产延迟影响了芯片的制造和交付,尤其在2020年初疫情最严重时期,全球半导体供应链受到显著冲击。另一方面,疫情加速了数字化转型进程,远程办公、在线教育、智能医疗等领域对计算能力的需求激增,间接推动了深度学习芯片市场的需求增长。随着疫情逐渐受控,市场呈现出快速恢复和增长的态势,尤其是在云服务和数据中心领域,对高性能计算芯片的需求持续上升。

深度学习芯片市场竞争格局

深度学习芯片市场竞争激烈,主要由英伟达、英特尔、AMD等传统半导体巨头主导,同时谷歌、亚马逊等科技巨头也通过自研芯片不断扩大市场份额。市场呈现出一定程度的寡头垄断特征,头部企业通过技术积累和生态系统构建形成了较强的竞争壁垒。同时,初创企业在特定细分领域也展现出竞争力,尤其是在边缘计算和专用加速器领域。市场整合趋势明显,通过并购和合作,企业不断强化自身的技术实力和市场地位。

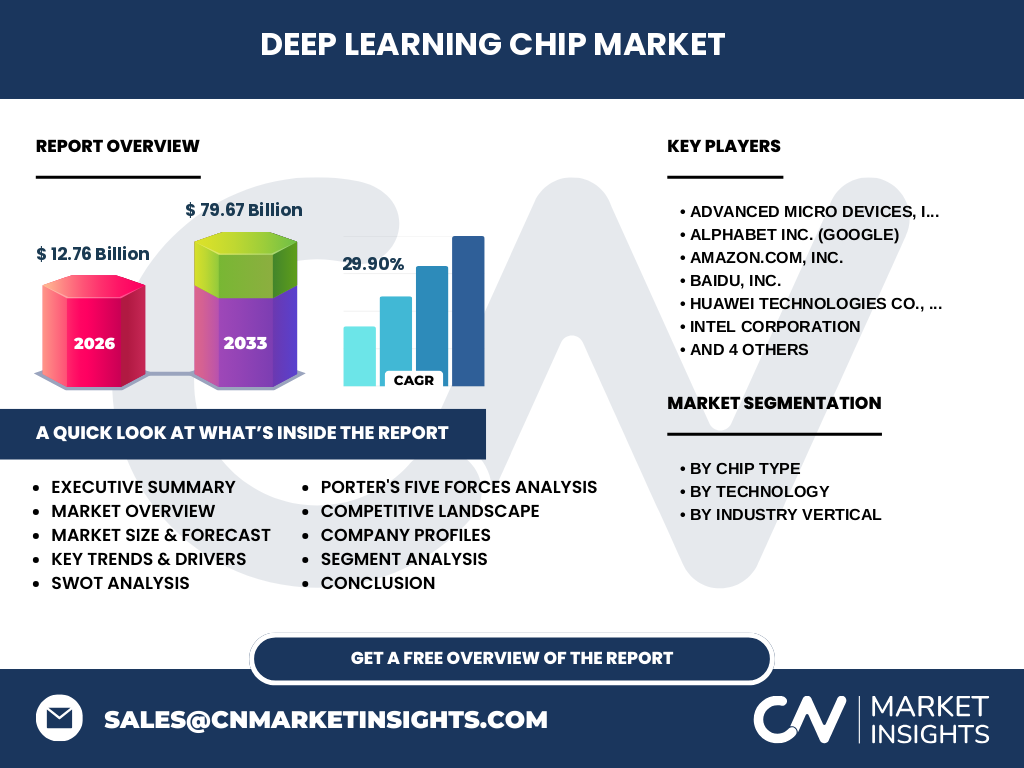

执行摘要

深度学习芯片市场正处于高速增长阶段,市场规模从2026年的127.6亿美元增长至2033年的796.7亿美元,复合年增长率高达29.90%。市场增长主要得益于人工智能技术的广泛应用和计算需求的持续提升。按芯片类型划分,GPU和ASIC占据主要市场份额,其中ASIC因其针对特定场景的优化性能而增长最快。按技术划分,片上系统和封装内系统成为市场发展的主要方向。按行业垂直领域,信息技术与电信、汽车与交通运输等领域对深度学习芯片的需求最为旺盛。

深度学习芯片市场预测

根据市场分析,深度学习芯片市场将在2027年至2033年间实现快速增长,预计到2033年市场规模将达到796.7亿美元。这一增长主要由以下因素驱动:首先,人工智能技术的持续创新将带来新的应用场景,从而扩大市场需求。其次,5G、物联网等新技术的普及将创造更多的数据处理需求。第三,汽车智能化、智慧城市等领域的快速发展将为市场提供长期增长动力。预计在预测期内,ASIC和专用芯片将成为市场增长的主要推动力。

深度学习芯片市场规模和份额(按细分市场)

按芯片类型划分,GPU因其在深度学习训练中的成熟应用仍占据最大份额,但ASIC正以更快的速度增长,特别是在推理和边缘计算领域。FPGA因其可编程性和灵活性在特定应用中占据一定市场份额。CPU在深度学习中的应用相对较少,主要集中在轻量级场景。按技术划分,片上系统因其集成度和性能优势占据主导地位,封装内系统和多芯片模块则在高端应用中逐渐受到青睐。按行业垂直领域,信息技术与电信行业对深度学习芯片的需求最大,其次是汽车与交通运输行业,医疗保健和零售行业也呈现快速增长态势。

全球深度学习芯片市场规模和份额(按地区)

全球深度学习芯片市场呈现出地域分化的特点。北美地区由于科技巨头云集和研发投入充足,市场份额最大。亚太地区则以中国、日本、韩国为主要市场,其中中国市场增长最快,得益于政府支持和本土企业的发展。欧洲市场相对稳定,主要集中在汽车和工业自动化领域。中东和非洲地区市场规模较小,但随着数字化进程的加快,市场潜力逐渐显现。拉丁美洲市场受经济发展水平影响,增长相对缓慢但稳步提升。

深度学习芯片市场区域分析

北美地区市场成熟,技术创新能力强,主要由美国企业主导。该地区市场增长主要受云计算和数据中心需求驱动。亚太地区市场增长最快,中国、日本、韩国等国家在芯片设计和制造方面实力显著。中国市场受政策支持,本土企业快速崛起,尤其在AI芯片设计领域表现突出。欧洲市场以德国、英国、法国为核心,主要集中在汽车电子和工业4.0领域。其他地区市场规模较小,但随着全球化的推进,市场潜力逐渐释放。

深度学习芯片市场领先企业简介

市场领先企业包括英伟达、英特尔、AMD等传统半导体巨头,以及谷歌、亚马逊等科技巨头。英伟达在GPU领域占据绝对优势,其CUDA生态系统构建了强大的竞争壁垒。英特尔通过收购和自研,在AI芯片领域不断扩大市场份额。谷歌的TPU为云计算市场提供了高效解决方案。这些企业通过技术创新、生态系统构建和战略合作,不断强化自身市场地位。同时,华为、三星等企业也在通过自研芯片提升竞争力。

深度学习芯片市场波特五力分析

供应商议价能力中等,主要芯片代工企业集中,但替代方案逐渐增多。购买者议价能力较强,尤其在B端市场,大型客户对价格和性能有较高要求。新进入者威胁中等偏高,尤其在专用芯片领域,但需要面对技术壁垒和资本投入的挑战。替代品威胁较低,深度学习芯片在特定场景下替代性有限。行业内竞争激烈,主要体现在技术创新、价格竞争和市场份额争夺上。

深度学习芯片市场SWOT分析

优势:技术创新能力强,市场需求旺盛,应用场景广泛。劣势:研发成本高,技术迭代快,供应链复杂。机会:新兴技术推动市场增长,专业化需求带来市场细分,政策支持增强市场信心。威胁:竞争激烈,技术路线不确定,地缘政治因素影响供应链。

深度学习芯片市场价值链分析

深度学习芯片的价值链包括设计、制造、封装测试、分销和售后服务等环节。设计环节是价值链的起点,需要结合应用场景进行优化。制造环节对技术要求最高,主要由台积电、三星等代工厂承担。封装测试环节确保芯片的可靠性和性能。分销环节连接厂商和最终用户,售后服务则保障产品的长期使用。整个价值链呈现出高度专业化和全球化的特征。

深度学习芯片市场关键投资洞察

投资重点应关注技术创新和市场细分领域。专用芯片和边缘计算芯片是值得关注的投资方向。同时,投资应关注企业在生态系统构建和技术积累方面的实力。政策支持和市场潜力也是投资决策的重要参考因素。建议关注企业在技术路线选择、市场战略制定和竞争优势构建方面的表现。

深度学习芯片市场结论

深度学习芯片市场正处于高速增长阶段,市场规模和技术创新持续提升。尽管面临竞争激烈和技术迭代快等挑战,但市场前景依然广阔。企业需要通过技术创新、生态系统构建和战略合作来提升竞争力。同时,市场细分和专业化将成为未来发展的主要趋势。政策支持和市场需求将继续推动市场增长,预计未来几年市场将保持高速增长态势。

研究方法

本研究采用了定性和定量相结合的研究方法。通过文献综述、行业访谈和市场数据分析,收集了一手和二手数据。定性分析主要用于理解市场动态和竞争格局,定量分析则用于市场规模预测和趋势分析。同时,本研究采用了自下而上的方法对市场进行估算,并通过与行业专家的交流验证了研究结果。

研究范围

本研究涵盖了深度学习芯片市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析等。研究时间范围从2020年至2033年,重点关注2025年至2032年的市场预测。研究对象包括主要的市场参与者、应用领域和技术类型。同时,本研究还分析了市场的主要驱动因素、制约因素和机遇。

深度学习芯片市场关键企业和最新动态

市场关键企业包括英伟达、英特尔、AMD、谷歌、亚马逊等。这些企业通过技术创新和战略合作不断扩大市场份额。最近的动态包括:英伟达推出新一代GPU产品,英特尔发布专用AI芯片,谷歌持续优化TPU性能,亚马逊推出自研AI芯片等。同时,企业之间的合作与竞争也在加剧,通过并购和合作不断强化自身技术实力和市场地位。