北美无人机物流与运输市场概述

北美无人机物流与运输市场涵盖利用无人驾驶飞行器进行货物配送、客运运输和救护服务的快速发展领域。该市场融合了航空技术、物流配送和智能交通系统,旨在通过空中运输解决地面交通拥堵、偏远地区配送困难以及紧急医疗救援响应时间长等问题。市场范围包括货运无人机、客运无人机和救护无人机三个主要类型,服务于军用/商用和仓储/运输等不同应用场景。随着5G、人工智能和自动驾驶技术的成熟,无人机物流与运输正成为北美地区智慧物流和未来交通的重要组成部分。

北美无人机物流与运输市场驱动因素、制约因素、挑战和机遇

市场驱动因素包括:(1) 技术进步,特别是电池续航、载重能力和导航系统的突破;(2) 电子商务快速发展对最后一公里配送效率的迫切需求;(3) 政府对无人机商业应用的政策支持和试点项目;(4) 疫情催生无接触配送需求。制约因素主要有:(1) 严格的空域管理法规和飞行许可限制;(2) 安全和隐私担忧;(3) 恶劣天气下的飞行可靠性问题;(4) 公众对空中交通的接受度。挑战包括基础设施建设滞后、跨行业标准缺失以及网络安全风险。机遇则体现在医疗物资紧急配送、农业监测、建筑工地物料运输以及智慧城市建设等新兴应用场景的拓展。

北美无人机物流与运输市场增长趋势

当前市场正呈现以下增长趋势:(1) 多旋翼无人机向垂直起降固定翼复合型转变,以提升航程和载重能力;(2) 物流无人机与物联网、大数据分析深度融合,实现智能化配送调度;(3) 监管框架逐步完善,FAA等机构正在制定商用无人机运营标准;(4) 企业间合作加剧,传统物流企业与科技公司加速布局;(5) 聚焦特定场景的垂直应用,如医疗样品运输、建筑材料吊装等。新兴趋势包括氢燃料电池无人机研发、群控技术应用以及基于区块链的供应链溯源方案探索。

COVID-19对北美无人机物流与运输市场的影响

疫情显著加速了北美无人机物流市场的成熟进程。在疫情高峰期,无人机成为保障医疗物资、防疫用品和生活必需品配送的重要手段,有效减少人员接触和病毒传播风险。例如,Zipline在美国部分地区利用无人机向医院运输新冠检测样本和个人防护装备。疫情还催生了对自动化配送解决方案的浓厚兴趣,促使更多企业投资无人机技术。然而,供应链中断和经济下行也对部分无人机初创企业造成资金压力。总体来看,疫情是市场发展的催化剂,推动了公众和监管机构对无人机商业应用的接受度提升。

北美无人机物流与运输市场竞争格局

北美市场竞争格局以科技巨头、专业无人机企业和传统物流企业三足鼎立为特征。Alphabet旗下的Wing已在多个州开展商业配送服务,Amazon的Prime Air项目也在持续推进。专业企业如Zipline专注医疗物资配送,Flytrex和Flirtey在食品和日用品配送领域有所建树。传统物流企业如UPS通过Flight Forward子公司获得FAA批准开展无人机配送业务。市场正从早期的分散竞争向寡头垄断演进,大型企业通过收购初创公司、专利布局和战略合作不断巩固市场地位。

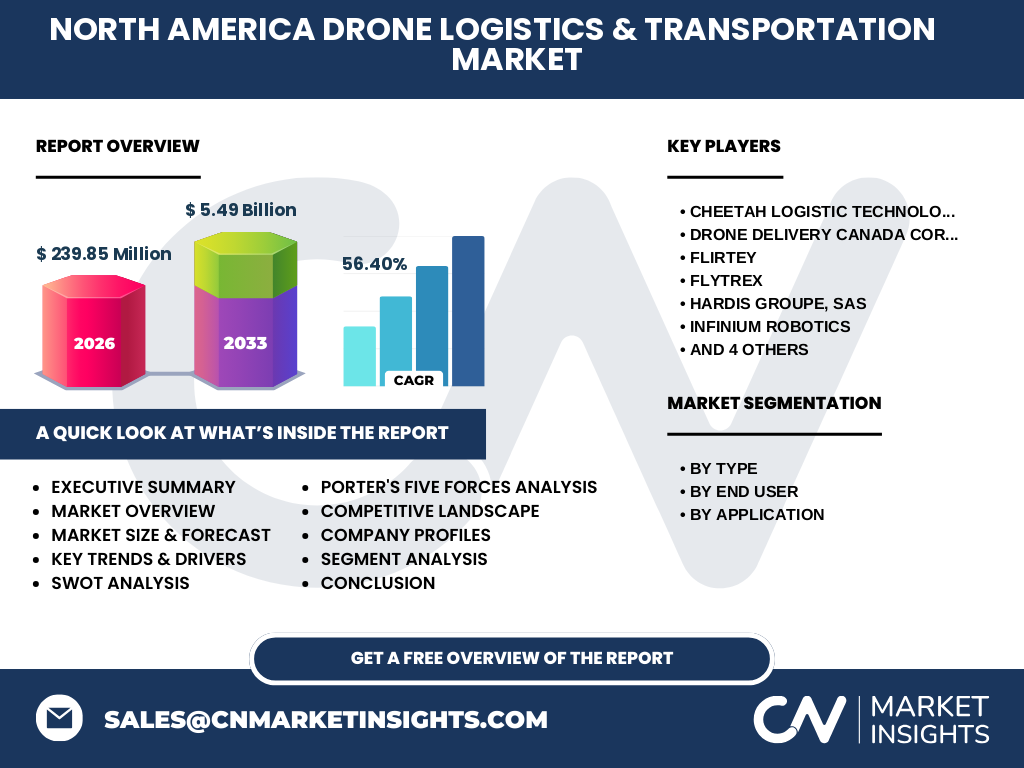

执行摘要

北美无人机物流与运输市场正处于爆发式增长的前夜,2026年市场规模预计达到239.85百万美元,2027至2033年复合年增长率高达56.40%,到2033年市场规模将达到5.49亿美元。货运无人机在各细分市场中占据主导地位,军用/商用终端用户需求强劲,仓储和运输应用场景渗透率持续提升。市场竞争激烈,技术创新和政策支持是制胜关键。尽管面临监管挑战和基础设施瓶颈,但随着5G、AI等技术的融合应用,无人机物流有望在未来十年实现从试点到规模化商用的跨越。

北美无人机物流与运输市场预测

根据市场研究数据,北美地区无人机物流与运输市场将在2027年至2033年间实现高速增长。2026年市场规模为239.85百万美元,复合年增长率为56.40%,预计到2033年市场规模将达到5.49亿美元。这一增长主要得益于技术成熟度的提升、法规环境的逐步放宽以及各行业应用场景的不断拓展。货运无人机市场份额将持续扩大,客运无人机和救护无人机也将迎来快速发展期。未来五年内,北美市场有望涌现出多家独角兽企业,行业估值将大幅提升。

北美无人机物流与运输市场按细分市场的规模和份额

按类型划分,货运无人机市场份额最大,主要服务于快递、外卖和工业物料运输;客运无人机市场处于起步阶段,以短途城际通勤和旅游观光为主要场景;救护无人机市场专注于紧急医疗救援和偏远地区医疗支援。按最终用户划分,军用需求侧重于侦察、补给和战场救护,商用需求涵盖物流配送、农业植保和建筑施工;按应用划分,仓储场景主要涉及内部物料搬运和库存管理,运输场景则聚焦于城际和城乡之间的货物配送。各细分市场增长速度不一,货运无人机和商用应用预计将保持领先地位。

全球北美无人机物流与运输市场按地区划分的规模和份额

作为全球无人机物流发展的领先地区,北美市场在技术研发、政策支持和商业应用方面均处于世界前列。美国市场占据北美地区绝大多数份额,加拿大和墨西哥市场增长迅速但整体规模相对较小。与亚太地区相比,北美市场在法规完善度和基础设施配套方面更具优势;与欧洲市场相比,北美在技术创新速度和资本投入上更具活力。未来几年,北美市场有望通过技术输出和合作项目进一步扩大在全球市场的影响力。

北美无人机物流与运输市场的区域分析

美国市场发展最为成熟,FAA的监管政策为商业应用提供了明确的框架,硅谷等科技中心聚集了大量创新企业。加州、德州和纽约州是市场热点,集中了大量试点项目和商业运营。加拿大市场受联邦政府支持,重点发展北部地区偏远社区的物资配送。墨西哥市场潜力巨大,尤其在制造业和农业领域应用前景广阔,但面临空域管理和基础设施方面的挑战。不同地区的气候条件、人口密度和经济发展水平差异显著影响着无人机物流的适用场景和商业模式。

北美无人机物流与运输市场的主要公司简介

行业领军企业各具特色:Cheetah Logistic Technology专注于智能物流系统集成;Drone Delivery Canada Corp.在医疗物资配送领域深耕;Flirtey率先实现美国本土商业无人机配送;Flytrex在食品配送方面积累了丰富经验;Hardis Groupe, SAS提供端到端的物流解决方案;Infinium Robotics专注于室内物流机器人和无人机的结合应用;PINC Applications Corp.在仓储无人机领域占据领先地位;Volocopter致力于电动垂直起降客机研发;Workhorse Group Inc.将无人机与电动汽车结合,提供一体化解决方案;Zipline在医疗物资配送方面全球领先,已在多个国家开展业务。这些企业通过技术创新、战略合作和市场开拓不断提升竞争力。

北美无人机物流与运输市场的波特五力分析

供应商议价能力中等,主要供应商集中在电池、传感器和导航系统等关键零部件领域;买家议价能力较强,尤其在商用市场,大型物流企业对价格和服务有较高要求;新进入者威胁中等偏高,技术壁垒和资金需求限制了小型企业进入,但政策支持为新玩家提供了机会;替代品威胁较低,无人机在特定场景下具有独特优势;行业竞争激烈,大型企业通过规模效应和技术积累建立竞争壁垒。总体而言,市场处于快速成长期,竞争格局将随着行业整合而逐渐明朗。

北美无人机物流与运输市场的SWOT分析

优势:技术创新能力强,政策环境逐步优化,市场需求旺盛,资本投入充足;劣势:法规不确定性高,基础设施建设滞后,公众接受度有待提高,网络安全风险大;机会:5G和AI等技术融合应用,医疗健康和应急救援等新兴领域需求增长,国际市场开拓空间大;威胁:政策监管趋严,隐私和数据安全担忧,极端天气影响飞行安全,替代技术可能颠覆现有模式。企业需抓住技术创新和场景拓展的机遇,规避政策和安全风险,实现可持续发展。

北美无人机物流与运输市场价值链分析

行业价值链包括:上游的零部件供应商,提供无人机机体、动力系统、导航设备等;中游的系统集成商和解决方案提供商,负责无人机研发、生产和系统集成;下游的服务运营商,负责配送业务的具体运营和客户服务;以及支持产业,包括培训机构、维护保养服务商和保险公司。各环节紧密相连,技术创新和规模效应不断压缩成本,提升效率。未来随着行业成熟,价值链有望向高端环节延伸,如无人机交通管理系统和数据分析服务。

北美无人机物流与运输市场的关键投资洞察

投资热点集中在货运无人机技术研发、智慧物流平台建设和特定场景应用解决方案三个方面。货运无人机技术投资重点关注航程提升、载重增加和自主飞行能力的增强;智慧物流平台投资需要关注数据安全和系统兼容性;特定场景投资则需深入了解行业痛点和用户需求。建议投资者关注具备核心技术、完整产业链布局和良好政府关系的企业。长期来看,行业整合将加速,具备规模效应和多元化应用的企业将更具投资价值。

北美无人机物流与运输市场结论

北美无人机物流与运输市场正处于高速增长的黄金期,技术进步和政策支持为市场发展奠定了坚实基础。尽管面临监管挑战和基础设施瓶颈,但市场需求的旺盛和应用的多样性为行业发展提供了广阔空间。未来几年,市场将从试点示范走向规模化商用,行业竞争格局将逐步明朗。企业需把握技术创新和场景拓展的机遇,积极应对政策和安全风险,实现可持续发展。投资者应关注具备核心技术和完整产业链布局的企业,把握行业整合带来的投资机会。

研究方法

本研究采用自上而下的市场规模估算方法,结合一手市场调研和二手资料分析。一手调研包括对行业专家、企业高管和终端用户的深度访谈;二手资料涵盖行业报告、公司年报、政策文件和技术专利等公开信息。市场数据通过 triangulation(三角验证)法进行交叉验证,确保数据的准确性和可靠性。研究团队结合定性和定量分析方法,对市场趋势、竞争格局和投资机会进行全面评估。

研究范围

本研究聚焦北美地区无人机物流与运输市场,涵盖货运、客运和救护三大无人机类型,以及军用/商用终端用户和仓储/运输应用场景。研究时间范围为2020年至2033年,重点分析2026年至2033年的市场增长趋势。研究范围包括市场规模、增长率、竞争格局、技术趋势和投资机会等核心内容,但不包括全球其他地区市场的具体数据。研究团队力求提供客观、准确的市场洞察,但受限于数据可获得性,部分细分市场的精确数据可能存在一定偏差。

北美无人机物流与运输市场的主要公司和最新动态

行业领先企业近期动态频频。Cheetah Logistic Technology宣布与某大型电商平台达成战略合作,将在西南部开展无人机配送试点;Drone Delivery Canada Corp.获得加拿大交通部扩大运营范围的许可,计划覆盖更多偏远社区;Flirtey与某快递巨头合作,在德州展开7天24小时配送服务;Flytrex在北卡州实现全自动无人机配送,订单处理效率大幅提升;Hardis Groupe, SAS推出全新物流管理系统,整合无人机、AGV和AI技术;Infinium Robotics发布室内无人机编队物流解决方案;PINC Applications Corp.推出新型仓储巡检无人机,续航时间延长至4小时;Volocopter完成C轮融资,计划于2025年在美开展商业运营;Workhorse Group Inc.与某快递公司签订100架无人机大单;Zipline宣布将在加州建立全美最大医疗物资配送网络。这些动态表明,行业正加速迈向规模化商用。