汽车激光雷达市场报告概述

汽车激光雷达(Light Detection and Ranging)是一种利用激光脉冲测量距离和检测物体的传感技术,在自动驾驶汽车中起着至关重要的作用。该技术通过发射激光束并测量反射时间来创建周围环境的三维地图,为车辆提供实时导航和避障能力。汽车激光雷达市场涵盖固态和闪存两种主要类型,应用于自动穿梭巴士、机器人出租车和乘用车等领域。随着自动驾驶技术的发展,激光雷达市场正经历快速增长,成为汽车行业创新的核心驱动力。

汽车激光雷达市场报告驱动因素、制约因素、挑战和机遇

汽车激光雷达市场的主要驱动因素包括自动驾驶技术需求的快速增长、政府对车辆安全标准的严格要求以及消费者对智能出行解决方案的日益青睐。制约因素主要涉及高昂的生产成本、技术复杂性和供应链限制。面临的挑战包括传感器精度、天气适应性和与现有汽车系统的集成难度。机遇方面,固态激光雷达技术的进步有望降低成本并提高可靠性,同时新兴市场对智能交通解决方案的需求也为行业发展提供了广阔空间。

汽车激光雷达市场报告增长趋势

当前汽车激光雷达市场正呈现出几个关键增长趋势。首先,固态激光雷达技术正在迅速取代传统机械式设计,带来体积更小、成本更低的解决方案。其次,多传感器融合技术的发展使得激光雷达与其他传感器(如摄像头和雷达)的协同工作成为可能,提升整体感知能力。第三,激光雷达在非汽车领域(如机器人和无人机)的应用正在扩展,为市场增长创造新动力。此外,随着5G和边缘计算技术的发展,激光雷达的数据处理能力也在不断提升。

新冠疫情对汽车激光雷达市场报告的影响

新冠疫情对汽车激光雷达市场产生了双重影响。初期,由于供应链中断和汽车制造业的停滞,市场增长受到一定程度的抑制。然而,疫情也加速了某些领域对自动化和智能交通解决方案的需求,特别是在物流配送和无人驾驶运输方面。随着全球经济逐渐复苏,汽车行业的反弹带动了激光雷达市场的恢复,并且疫情后对安全性和自动化的重视进一步推动了市场增长。预计市场将呈现V型恢复,并在2023年后加速增长。

汽车激光雷达市场报告竞争格局

汽车激光雷达市场竞争格局呈现出高度集中和快速变化的特点。Continental AG、Delphi Automotive、First Sensor AG等传统汽车零部件巨头与Innoviz Technologies、LeddarTech、Quanergy Systems等新兴科技公司共同构成了市场的竞争主体。市场正经历从机械式向固态激光雷达的转型,技术壁垒较高,导致新进入者面临挑战。同时,战略合作和并购活动频繁,Velodyne LiDAR与ZF Friedrichshafen AG的合作便是市场整合的典型案例。

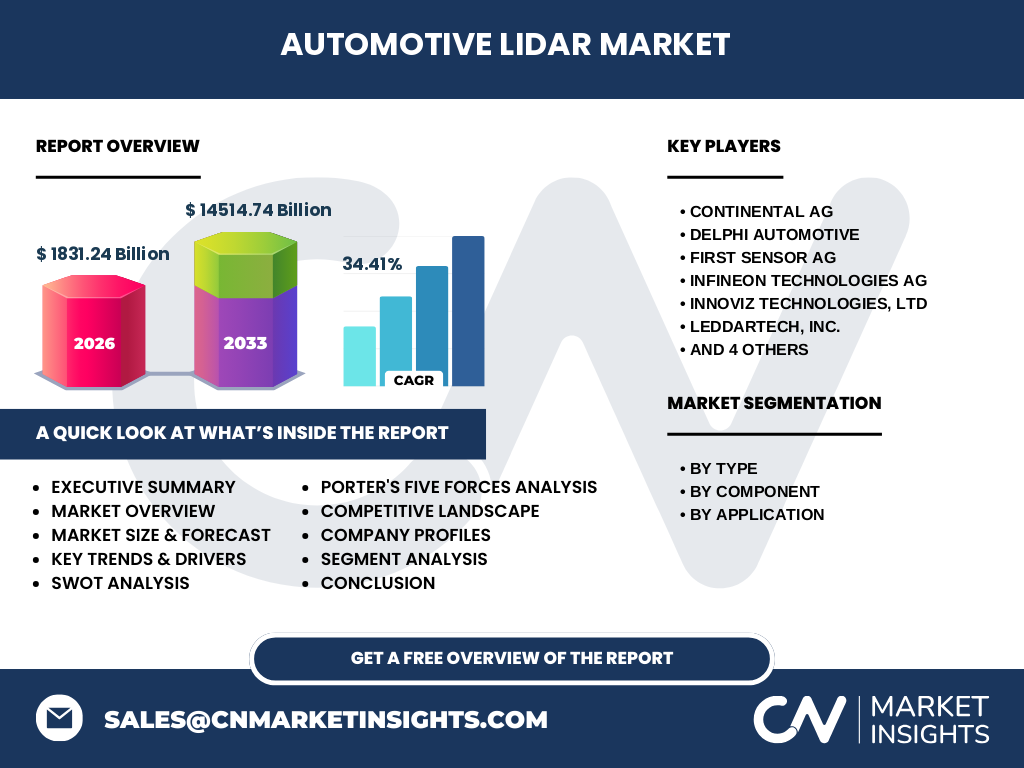

汽车激光雷达市场报告执行摘要

汽车激光雷达市场正处于快速增长阶段,市场规模预计从2026年的1831.24亿增长至2033年的14514.74亿,复合年增长率高达34.41%。固态激光雷达技术的发展和成本的降低是市场增长的主要驱动力,而自动驾驶汽车的商业化进程则为市场提供了长期增长动力。市场按类型分为固态和闪存,按组件分为光电探测器、激光器、集成电路和光学元件,按应用覆盖自动穿梭巴士、机器人出租车和乘用车等领域。主要参与者通过技术创新和战略合作不断巩固市场地位。

汽车激光雷达市场报告预测

根据市场研究数据,汽车激光雷达市场将从2026年的1831.24亿增长至2033年的14514.74亿,复合年增长率为34.41%。这一预测基于以下几个关键假设:固态激光雷达技术的持续进步将推动成本下降,自动驾驶汽车的商业化进程加快,以及政府对智能交通的支持政策持续发力。预测期内,亚太地区将成为增长最快的市场,而北美和欧洲则保持稳步增长。市场将向高精度、低成本的固态激光雷达方向发展,应用领域也将从乘用车扩展到商用车和特种车辆。

汽车激光雷达市场报告按细分市场的规模和份额

按类型划分,固态激光雷达因其体积小、成本低、可靠性高的优势,预计将在市场中占据主导地位,而闪存激光雷达则在特定应用场景中保持竞争力。按组件划分,光电探测器和激光器是市场的核心组成部分,集成电路和光学元件则支撑整体系统性能。按应用划分,自动穿梭巴士和机器人出租车等商用应用预计将成为增长最快的细分市场,而乘用车市场则保持稳定增长。不同细分市场的增长率存在差异,固态激光雷达在商用车领域的采用率预计将超过乘用车。

全球汽车激光雷达市场报告按地区划分的规模和份额

全球汽车激光雷达市场按地区划分呈现出显著差异。亚太地区,特别是中国、日本和韩国,因其强大的汽车制造业和快速的科技创新,预计将成为市场增长最快的地区。北美地区在自动驾驶技术研发方面处于领先地位,市场份额较大。欧洲地区则受益于严格的车辆安全法规和对电动汽车的推动政策。其他地区如中东和非洲市场增长相对较慢,但随着经济的发展和对智能交通的需求增加,也存在增长潜力。

汽车激光雷达市场报告区域分析

区域分析显示,不同地区的市场表现存在显著差异。亚太地区市场增长最快,主要得益于中国、日本和韩国在汽车制造和电子技术领域的领先地位。中国市场尤为突出,政府对新能源汽车和智能交通的支持政策为激光雷达市场创造了良好环境。北美地区在技术研发方面处于领先地位,特别是在硅谷等创新中心,众多初创企业推动了技术进步。欧洲市场则受到严格的车辆安全法规推动,德国和法国等国家在汽车激光雷达领域具有较强实力。

汽车激光雷达市场报告中的领先公司简介

汽车激光雷达市场的主要参与者包括Continental AG、Delphi Automotive、First Sensor AG、Infineon Technologies AG、Innoviz Technologies、LeddarTech、Quanergy Systems、Texas Instruments、Velodyne LiDAR和ZF Friedrichshafen AG。这些公司通过技术创新、战略合作和市场拓展不断巩固自身地位。例如,Velodyne LiDAR作为固态激光雷达的先驱,通过持续的技术创新保持市场领先;Innoviz Technologies则专注于固态激光雷达解决方案,与多家汽车制造商建立了合作关系。这些公司在产品开发、成本控制和市场策略方面各具特色,共同推动了市场的整体发展。

汽车激光雷达市场报告的波特五力分析

波特五力分析显示,汽车激光雷达市场具有中等程度的竞争强度。供应商的议价能力中等,主要依赖于激光器和光电探测器等关键组件的供应情况。买家的议价能力较强,尤其是在汽车制造商这一端,他们对成本和性能有严格要求。新进入者的威胁中等,技术壁垒较高但并非不可逾越。替代品的威胁相对较低,激光雷达在自动驾驶中的独特性质使其替代品有限。行业内的竞争程度较高,主要体现在技术创新和成本控制方面。

汽车激光雷达市场报告的SWOT分析

汽车激光雷达市场的SWOT分析显示,优势包括技术进步带来的性能提升和成本下降,以及在自动驾驶中的核心地位。劣势主要体现在高昂的研发成本和供应链的复杂性。机会方面,固态激光雷达技术的成熟和新兴市场的需求增长为行业发展提供了广阔空间。威胁则包括技术路线的不确定性、政策变化的影响以及来自其他传感技术的竞争。总体而言,市场正处于快速增长阶段,但也面临诸多挑战。

汽车激光雷达市场报告的价值链分析

汽车激光雷达的价值链包括原材料供应商、组件制造商、系统集成商、汽车制造商和服务提供商等环节。原材料供应商提供激光器、光电探测器等核心组件;组件制造商负责将这些材料加工成可用部件;系统集成商将各种组件整合成完整的激光雷达系统;汽车制造商将激光雷达安装到车辆中;服务提供商则提供售后支持和系统升级。价值链的每个环节都对最终产品的性能和成本产生影响,优化各环节的协同效率是提升市场竞争力的关键。

汽车激光雷达市场报告中的关键投资见解

汽车激光雷达市场为投资者提供了多个关键机会。首先,固态激光雷达技术的发展为投资提供了长期增长潜力,相关公司值得关注。其次,与汽车制造商的战略合作项目可能带来稳定的回报。第三,亚太地区特别是中国市场的快速增长为投资提供了新的空间。第四,激光雷达在非汽车领域(如机器人和安防)的应用扩展也值得关注。投资者应关注技术路线的确定性、成本下降的速度以及与主流汽车制造商的合作关系等关键因素。

汽车激光雷达市场报告结论

汽车激光雷达市场正处于快速增长阶段,市场规模预计从2026年的1831.24亿增长至2033年的14514.74亿,复合年增长率高达34.41%。固态激光雷达技术的进步和成本的降低是市场增长的主要驱动力,而自动驾驶汽车的商业化进程则为市场提供了长期增长动力。尽管面临技术挑战和市场竞争,但整体前景乐观。投资者和行业参与者应关注技术创新、成本控制和市场拓展,以抓住这一快速增长市场的机会。

汽车激光雷达市场报告研究方法

本市场研究采用了自上而下和自下而上的研究方法相结合的方式。数据收集方面,通过行业报告、公司年报、新闻发布和专家访谈等渠道获取了一手和二手数据。市场规模的估算基于历史数据、当前市场状况和未来增长趋势的综合分析。竞争格局的分析参考了各公司的市场份额、产品组合和战略动向。区域分析则考虑了各地区的经济状况、政策环境和技术发展水平。所有数据都经过严格的验证和交叉比对,以确保报告的准确性和可靠性。

汽车激光雷达市场报告研究范围

本研究覆盖了2026年至2033年汽车激光雷达市场的全面分析。研究范围包括市场规模、增长趋势、竞争格局、区域分析、细分市场和关键参与者等多个方面。特别关注固态和闪存两种主要类型的激光雷达,以及光电探测器、激光器、集成电路和光学元件等核心组件。应用领域覆盖自动穿梭巴士、机器人出租车和乘用车等。研究排除了非汽车领域的激光雷达应用,专注于汽车行业的市场动态和发展趋势。

汽车激光雷达市场报告中的关键公司和最新发展

汽车激光雷达市场的关键公司包括Continental AG、Delphi Automotive、First Sensor AG、Infineon Technologies AG、Innoviz Technologies、LeddarTech、Quanergy Systems、Texas Instruments、Velodyne LiDAR和ZF Friedrichshafen AG。这些公司近期的主要发展包括:Velodyne LiDAR推出了新一代固态激光雷达产品,成本更低且性能更优;Innoviz Technologies与多家汽车制造商签署了供应协议;Quanergy Systems宣布了新的技术合作伙伴关系;ZF Friedrichshafen AG通过并购扩大了在激光雷达领域的市场份额。这些发展表明市场正朝着技术创新和成本降低的方向快速前进。