光学涂层市场概述 - 定义、范围和重要性

光学涂层市场是一个涉及多种薄膜材料和沉积技术的专业领域,旨在通过改变光学材料的表面特性来控制光的反射、透射和吸收行为。该市场涵盖了从基础防反射涂层到复杂多层膜系统等多种产品类型,广泛应用于电子、半导体、军事、汽车、建筑、太阳能和医疗等多个行业。光学涂层的技术创新和市场需求的增长使其成为现代光学制造业的重要组成部分,对于提升产品性能和推动技术进步具有重要意义。

光学涂层市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

光学涂层市场的主要驱动因素包括电子和半导体行业的快速发展、5G通信技术的普及、太阳能产业的增长以及医疗设备的创新需求。然而,市场也面临一些制约因素,如原材料价格波动、技术门槛高、环境法规限制以及替代技术的竞争。挑战主要集中在技术研发成本高、工艺复杂性以及市场竞争激烈等方面。机遇则体现在新兴应用领域的发展、环保型涂层材料的研发以及智能制造技术的应用上。

光学涂层市场增长趋势 - 当前和新兴趋势塑造市场

当前,光学涂层市场正呈现出多项重要增长趋势。首先,功能性涂层需求日益增长,如抗菌、自清洁和防眩光等特性受到广泛关注。其次,纳米技术和量子点技术的应用为高性能光学涂层提供了新的发展方向。第三,绿色环保涂层材料的研发成为行业热点,旨在减少对环境的影响。此外,智能光学涂层的开发,如可调谐滤光片和自适应光学系统,也推动了市场创新。

COVID-19对光学涂层市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对光学涂层市场造成了一定影响,主要体现在供应链中断、生产暂停和需求波动等方面。然而,随着疫情的逐渐控制和经济复苏,市场正逐步恢复增长。医疗设备和远程办公设备的需求增长为市场提供了新的动力,而5G基站建设和智能手机生产的恢复也带动了相关光学涂层需求的回升。

光学涂层市场竞争格局 - 主要竞争对手和市场整合

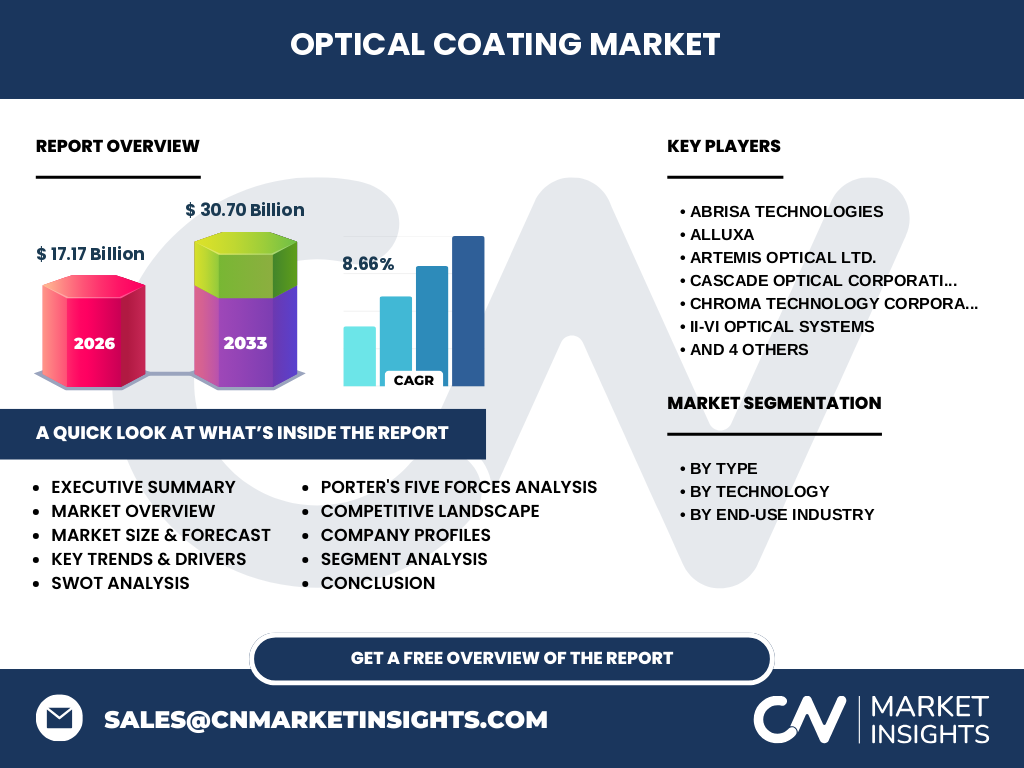

光学涂层市场竞争格局相对分散,既有大型跨国公司,也有专业化的中小企业。主要竞争对手包括Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG和VIAVI Solutions Inc.等。市场整合趋势逐渐显现,大型企业通过并购和战略合作不断扩大市场份额和技术实力。

执行摘要 - 高层次概述和关键发现

光学涂层市场正处于快速增长阶段,预计从2026年的17.17亿美元增长到2033年的30.70亿美元,复合年增长率为8.66%。市场增长主要得益于电子和半导体行业的蓬勃发展、5G通信技术的推广以及太阳能产业的扩张。防反射、高反射和透明导电等类型涂层需求旺盛,真空沉积和溅射等技术得到广泛应用。市场竞争激烈,技术创新和产品质量成为企业核心竞争力。

光学涂层市场预测 - 2025-2032年预测

根据市场研究数据,光学涂层市场预计将保持稳定增长,从2026年的17.17亿美元增长到2033年的30.70亿美元,复合年增长率为8.66%。这一增长主要受到电子和半导体行业的持续扩张、5G通信技术的快速发展以及太阳能产业的蓬勃增长的推动。防反射和高反射涂层需求将持续旺盛,透明导电涂层在触摸屏和显示器中的应用也将进一步扩大。

光学涂层市场按细分市场规模和份额 - 按{segmentData}细分

按类型划分,防反射涂层占据市场主导地位,广泛应用于显示器、光学仪器和太阳能电池等领域。高反射涂层在激光器和光学仪器中需求旺盛,透明导电涂层在触摸屏和显示器中的应用不断扩大。按技术划分,真空沉积技术因其工艺成熟和成本优势而占据主要市场份额,溅射技术在高精度涂层领域具有竞争力。按最终使用行业划分,电子与半导体行业是最大的应用市场,其次是军事与国防、汽车和太阳能等行业。

全球光学涂层市场按地区规模和份额 - 地理分布

全球光学涂层市场在地理分布上呈现出一定的差异性。亚太地区由于电子制造业的集中和5G建设的快速推进,市场份额较大。北美地区在军事和航空航天领域的应用带动了市场需求,欧洲地区在汽车和可再生能源领域具有一定优势。中东和非洲地区市场规模相对较小,但随着基础设施建设的推进,市场潜力正在逐步释放。

光学涂层市场区域分析 - 详细区域市场表现

区域市场表现差异显著。亚太地区市场增长最快,主要得益于中国、韩国和日本等国的电子制造业和5G建设。北美地区市场需求稳定,军事和航空航天领域的投资为市场提供了持续动力。欧洲地区市场增长较为平稳,汽车工业和可再生能源领域的需求是主要驱动力。拉丁美洲和中东及非洲地区市场规模相对较小,但随着经济的发展和基础设施的改善,市场潜力正在逐步释放。

光学涂层市场领先企业简介 - 行业参与者和战略

光学涂层市场的主要企业包括Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG和VIAVI Solutions Inc.等。这些企业通过技术创新、产品质量提升和市场拓展来保持竞争优势。部分企业专注于特定细分市场,而另一些企业则通过多元化战略覆盖多个应用领域。

波特五力分析 - 竞争力量评估

波特五力分析显示,光学涂层市场具有中等程度的竞争强度。供应商的议价能力中等,主要受原材料供应和技术水平的影响。购买者的议价能力相对较强,尤其是在标准化产品领域。新进入者的威胁中等,主要受技术门槛和资本投入的限制。替代品的威胁较低,但替代技术的出现可能对市场造成一定影响。行业内的竞争程度较高,主要表现为价格竞争和技术竞争。

SWOT分析 - 优势、劣势、机会和威胁

光学涂层市场的优势在于技术创新能力强、应用领域广泛和市场需求稳定增长。劣势主要体现在技术门槛高、研发成本大和市场竞争激烈。机会在于新兴应用领域的开发、环保型涂层的研发和智能制造技术的应用。威胁主要来自替代技术的竞争、原材料价格波动和环境法规的限制。

光学涂层市场价值链分析 - 行业结构和价值流动

光学涂层市场的价值链包括原材料供应商、设备制造商、涂层生产商、下游应用企业和分销商等环节。原材料供应商提供基础材料,设备制造商提供涂层设备,涂层生产商负责产品制造,下游应用企业将产品集成到最终产品中,分销商负责产品销售和服务。各环节紧密相连,共同推动市场发展。

光学涂层市场关键投资洞察 - 战略投资建议

对于投资者而言,光学涂层市场具有一定的投资价值。建议关注技术创新能力强的企业,尤其是那些在新兴应用领域具有突破性进展的公司。同时,关注市场整合趋势,投资那些通过并购和合作不断扩大市场份额的企业也是一种策略。此外,关注环保型涂层材料和智能制造技术的研发也是投资的重点方向。

光学涂层市场结论 - 总结和关键要点

光学涂层市场正处于快速增长阶段,预计从2026年的17.17亿美元增长到2033年的30.70亿美元,复合年增长率为8.66%。市场增长主要得益于电子和半导体行业的持续扩张、5G通信技术的快速发展以及太阳能产业的蓬勃增长。防反射、高反射和透明导电等类型涂层需求旺盛,真空沉积和溅射等技术得到广泛应用。市场竞争激烈,技术创新和产品质量成为企业核心竞争力。

研究方法论 - 如何进行这项研究

本研究采用了综合性的研究方法,包括对行业报告、市场数据和学术文献的深入分析,以及对行业专家和企业高管的访谈。通过定性和定量分析相结合,对市场规模、增长趋势、竞争格局和区域分布进行了全面评估。同时,考虑了宏观经济因素、技术发展趋势和政策法规等对市场的影响。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖了全球光学涂层市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分布和细分市场分析。研究重点关注电子和半导体、军事与国防、汽车、建筑、太阳能和医疗等主要应用领域。研究局限性主要体现在数据获取的困难和市场动态的复杂性上,因此某些具体数据可能存在一定的不确定性。

光学涂层市场关键企业和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

光学涂层市场的关键企业包括Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG和VIAVI Solutions Inc.等。这些企业近期在技术创新、产品开发和市场拓展方面取得了显著进展。例如,一些企业推出了高性能防反射涂层,另一些企业则通过合作伙伴关系进入新兴市场。这些发展表明,企业正积极应对市场挑战,寻求新的增长机会。