楼宇自动化系统市场概述 - 定义、范围和重要性

楼宇自动化系统(BAS)是指集成化的控制系统,通过智能化管理建筑物内的暖通空调、照明、安防、能源等子系统,实现建筑物运营的高效性、舒适性和安全性。该市场涵盖硬件设备(传感器、控制器、执行器等)、软件平台和相关服务,应用于商业建筑、工业设施和住宅建筑。随着全球建筑行业智能化转型加速,楼宇自动化系统正成为提升建筑能效、降低运营成本、改善居住环境的核心技术,市场重要性日益凸显。

楼宇自动化系统市场驱动因素、制约因素、挑战和机遇

市场主要驱动因素包括:全球能源成本上升推动节能需求;政府政策对绿色建筑的强制要求;物联网和人工智能技术进步促进系统智能化;建筑业主对运营效率和用户体验的追求。制约因素包括:系统集成复杂度高;初始投资成本较大;不同厂商技术标准不统一;传统建筑改造难度大。挑战主要体现在网络安全风险、技术人才短缺和市场认知不足。机遇方面,智慧城市建设、绿色建筑认证体系推广、5G技术应用和后疫情时代健康建筑需求将为市场带来新的增长空间。

楼宇自动化系统市场增长趋势

当前市场正呈现几个关键增长趋势:云平台和边缘计算的融合,实现更灵活的系统架构;人工智能和机器学习在预测性维护和能源优化中的应用;开放式协议和物联网标准的推广,提升系统互操作性;移动应用和远程监控功能的增强;健康建筑概念兴起,空气质量监测和净化成为新关注点。同时,模块化设计和即插即用解决方案的出现,正在降低系统部署门槛,加速市场渗透。

COVID-19对楼宇自动化系统市场的影响

疫情对市场产生了双重影响:短期内建筑项目延期和预算压缩抑制了新系统安装需求,但同时也加速了远程监控、无接触控制和室内空气质量管理等细分领域的增长。疫情后市场呈现恢复性增长,健康建筑和灵活办公的需求推动了楼宇自动化系统的升级换代。远程运维和数字化管理成为新常态,系统对突发事件的适应能力得到重视,市场正向更具韧性和智能化的方向演进。

楼宇自动化系统市场竞争格局

市场竞争格局呈现寡头垄断特征,前十大厂商占据超过70%的市场份额。主要竞争策略包括:技术创新和产品差异化;全生命周期服务和解决方案的提供;战略并购以扩充产品线和市场份额;与IT企业和物联网平台的合作。市场正从单点产品竞争向系统集成能力和整体解决方案竞争转变,客户对一站式服务的需求日益增长。

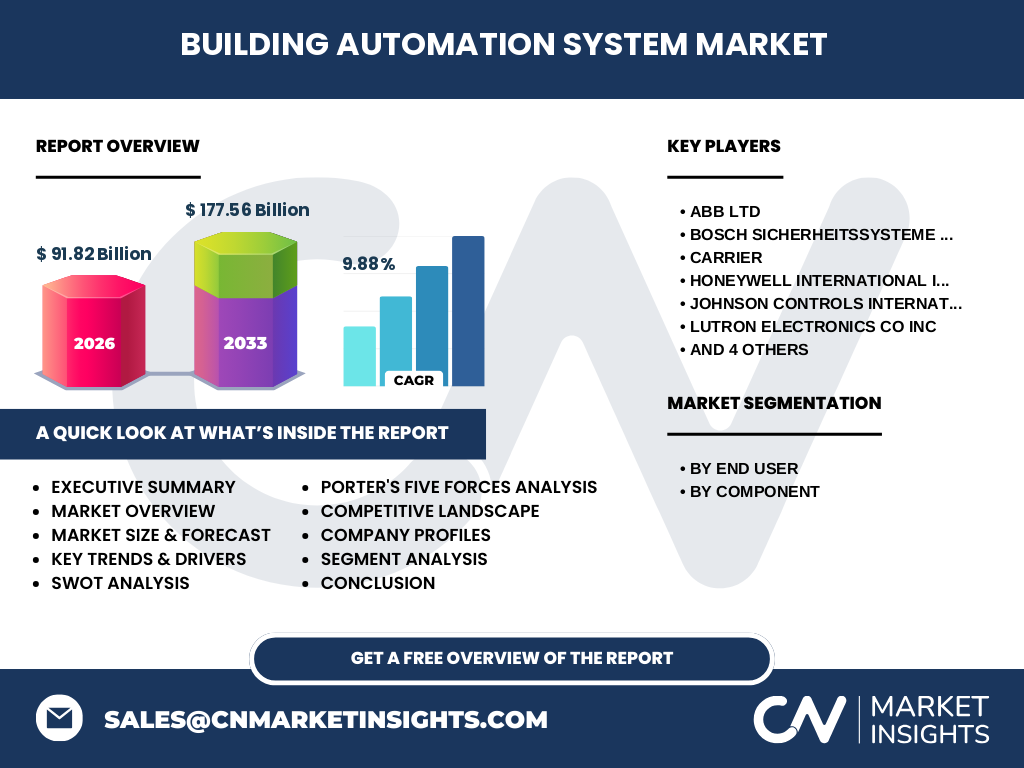

执行摘要

楼宇自动化系统市场正处于快速增长阶段,2026年市场规模达到91.82亿美元,预计2027至2033年将以9.88%的复合年增长率增长至177.56亿美元。市场增长主要受能源效率需求、政策推动和技术进步驱动。商业建筑仍是最大应用领域,但住宅和工业领域增长潜力巨大。云平台、人工智能和健康建筑是未来发展重点,市场竞争正向智能化、一体化和服务化方向演进。

楼宇自动化系统市场预测

根据市场研究数据,2026年楼宇自动化系统市场规模为91.82亿美元,预计2027至2033年将以9.88%的复合年增长率增长至177.56亿美元。这一增长主要得益于建筑智能化升级需求的持续释放、新技术应用的加速推进以及全球建筑存量市场的改造需求。预测期内,商业建筑领域仍将保持领先地位,但住宅和工业领域将呈现更快的增长速度。

楼宇自动化系统市场规模和份额(按细分市场)

按最终用户划分,商业建筑领域占据最大市场份额,主要包括办公楼、购物中心、酒店等;工业设施领域需求稳步增长,涵盖工厂、仓库、数据中心等;住宅建筑领域虽然起步较晚,但随着智慧家居普及和政策推动,增速最快。按组件划分,硬件设备仍占主导地位,但软件和服务的占比正在提升,反映出市场正从设备销售向解决方案和服务模式转变。

全球楼宇自动化系统市场规模和份额(按地区)

从全球市场分布看,北美和欧洲是成熟市场,技术发展领先且市场渗透率高;亚太地区市场增速最快,受中国、印度等新兴经济体建筑热潮和智慧城市建设推动;中东和非洲地区需求主要集中在高端商业建筑和基础设施项目;拉丁美洲市场增长相对温和,但随着经济复苏和城市化进程,市场潜力正在释放。

楼宇自动化系统市场区域分析

北美市场成熟度最高,以能源效率法规和绿色建筑认证体系为主要驱动力,智能楼宇普及率领先。欧洲市场受严格的建筑能效指令和可持续发展目标推动,系统集成能力强。亚太市场增长最快,中国和印度等国政策支持力度大,市场规模迅速扩大。中东地区高端项目需求旺盛,技术应用前沿。各区域市场特点不同,需要因地制宜的市场策略。

楼宇自动化系统市场领先企业简介

市场领先企业包括:ABB有限公司,专注工业和楼宇自动化解决方案;博世安防系统有限公司,强项在安防和楼控集成;开利公司,以暖通空调系统见长;霍尼韦尔国际公司,综合楼宇解决方案提供商;约翰逊控制国际公司,楼宇技术与能源解决方案专家;路创电子公司,专业照明和遮阳控制;三菱电机公司,综合电子和楼宇系统供应商;施耐德电气,能源管理和自动化专家;西门子公司,工业和楼宇自动化领导者;特灵科技公司,暖通空调和冷链解决方案提供商。这些企业在技术、市场份额和服务网络方面具有显著优势。

楼宇自动化系统市场波特五力分析

供应商议价能力中等,大型系统集成商拥有较强议价权;购买者议价能力较高,尤其大型房地产开发商和企业用户;新进入者威胁中等偏低,主要受技术壁垒和客户关系影响;替代品威胁较低,楼宇自动化系统在建筑管理中具有不可替代性;行业竞争激烈,主要表现为技术创新、全生命周期服务和整体解决方案的竞争。市场整合趋势增强,大型企业通过并购提升竞争力。

楼宇自动化系统市场SWOT分析

优势:技术进步推动系统功能增强;政策支持力度大;节能减排需求刚性;市场规模持续扩大。劣势:系统集成复杂度高;初始投资成本大;技术标准不统一;人才缺口明显。机会:智慧城市建设;健康建筑需求;5G和物联网应用;后疫情时代建筑管理新需求。威胁:网络安全风险;经济波动影响投资;传统建筑改造难度大;市场认知需要提升。

楼宇自动化系统市场价值链分析

价值链上游为传感器、控制器、执行器等硬件设备制造商和软件平台开发商;中游为系统集成商和解决方案提供商,负责系统设计、安装和调试;下游为建筑业主、物业管理公司和系统运维服务商。增值环节主要集中在系统集成、软件开发和运维服务,未来服务占比将持续提升。产业链各环节协同发展,开放式生态系统正在形成。

楼宇自动化系统市场关键投资洞察

建议关注健康建筑和室内空气质量监测技术;投资云平台和边缘计算的融合应用;关注人工智能在预测性维护中的商业化落地;重点布局开放式协议和物联网标准的解决方案;关注住宅市场的渗透机会;关注后疫情时代建筑灵活性和韧性需求。建议选择技术领先、服务能力强的企业进行长期投资,关注企业在智慧城市和绿色建筑领域的战略布局。

楼宇自动化系统市场结论

楼宇自动化系统市场正处于快速增长阶段,市场规模从2026年的91.82亿美元增长至2033年的177.56亿美元,复合年增长率为9.88%。市场增长主要受能源效率需求、政策推动和技术进步驱动。商业建筑仍是最大应用领域,但住宅和工业领域增长潜力巨大。云平台、人工智能和健康建筑是未来发展重点,市场竞争正向智能化、一体化和服务化方向演进。投资者和企业应关注技术创新和市场需求变化,把握市场增长机遇。

研究方法

本研究采用自上而下和自下而上的市场规模估算方法,结合一手市场调研(访谈行业专家、企业高管)和二手资料分析(行业报告、财务数据、政策文件等),对市场进行定性和定量分析。研究覆盖主要地区和关键细分市场,通过竞争分析、价值链分析和SWOT分析等方法,全面评估市场现状和未来趋势。数据经过多方交叉验证,确保研究结果的准确性和可靠性。

研究范围

本研究涵盖楼宇自动化系统市场的定义、细分、区域分布、竞争格局和增长趋势。研究时间范围为2020-2033年,重点分析2026-2033年市场预测。研究覆盖主要地区(北美、欧洲、亚太、中东非洲、拉丁美洲)和关键应用领域(商业、工业、住宅)。研究对象包括硬件、软件和服务三大组件类别,以及市场领先企业的最新动态。研究方法和数据来源已在研究方法部分详细说明。

楼宇自动化系统市场主要公司和最新动态

市场主要公司包括ABB有限公司、博世安防系统有限公司、开利公司、霍尼韦尔国际公司、约翰逊控制国际公司、路创电子公司、三菱电机公司、施耐德电气、西门子公司和特灵科技公司。这些企业近期动态包括:ABB推进数字化楼宇解决方案;博世加强安防与楼控的深度集成;开利推出新一代节能暖通系统;霍尼韦尔发布云平台升级;约翰逊控制推出一体化楼宇管理系统;路创扩展智能照明产品线;三菱电机推进物联网应用;施耐德电气强化能源管理解决方案;西门子推出AI驱动的楼宇优化系统;特灵科技推进健康建筑技术。这些动态反映了市场向智能化、一体化和健康化方向发展的趋势。