嵌入式芯片封装技术市场概述

嵌入式芯片封装技术是指将芯片嵌入到印刷电路板或其他基板中的一种先进封装技术。这种技术通过将芯片直接嵌入到基板内部,可以有效减小产品体积,提高集成度,增强电性能,并降低系统成本。随着电子设备向小型化、高性能化、多功能化方向发展,嵌入式芯片封装技术在消费电子、汽车电子、医疗设备等领域得到广泛应用。该技术突破了传统表面贴装技术的局限性,为实现3D堆叠、系统级封装等创新设计提供了可能,是半导体封装技术的重要发展方向。

嵌入式芯片封装技术市场驱动因素、制约因素、挑战和机遇

嵌入式芯片封装技术市场的主要驱动因素包括消费电子产品对轻薄短小化的持续需求,5G、物联网、人工智能等新兴技术对高性能芯片封装的迫切需求,以及汽车电子、医疗电子等领域的快速发展。制约因素主要包括技术门槛高、设备投资成本大、工艺复杂性高等。面临的挑战包括热管理、信号完整性、可靠性验证等方面的技术难题,以及与传统封装技术相比的成本劣势。机遇方面,随着先进封装技术的发展和新材料的应用,嵌入式芯片封装技术在高端市场中的竞争力将不断提升,尤其是在可穿戴设备、智能手机、汽车电子等细分领域具有广阔的发展前景。

嵌入式芯片封装技术市场增长趋势

嵌入式芯片封装技术市场正呈现快速增长的趋势。首先,随着半导体制造工艺向更先进的节点发展,对封装技术的要求也越来越高,嵌入式芯片封装技术因其优异的性能和集成度受到市场青睐。其次,消费电子产品正朝着高性能、多功能、轻薄化的方向发展,嵌入式芯片封装技术能够有效满足这些需求。此外,5G、物联网、人工智能等新兴技术的快速发展,对高密度、高可靠性的芯片封装提出了更高要求,为嵌入式芯片封装技术创造了广阔的应用空间。未来,随着技术的不断进步和成本的逐步降低,嵌入式芯片封装技术有望在更多领域得到应用。

COVID-19对嵌入式芯片封装技术市场的影响

COVID-19疫情对嵌入式芯片封装技术市场产生了一定影响。疫情初期,由于供应链中断、生产停滞等因素,市场需求受到一定程度的抑制。然而,随着全球经济逐步恢复,尤其是远程办公、在线教育、智能医疗等领域的需求快速增长,嵌入式芯片封装技术市场也迎来了新的发展机遇。疫情加速了数字化转型的进程,对高性能计算、云服务等领域的需求增加,间接带动了嵌入式芯片封装技术市场的发展。展望未来,随着疫情得到有效控制,市场有望恢复并保持稳定增长。

嵌入式芯片封装技术市场竞争格局

嵌入式芯片封装技术市场竞争格局相对分散,既有像ASE集团、安靠(Amkor)等全球领先的封装测试企业,也有台积电、三星等晶圆代工巨头,以及一些专业的封装基板厂商。市场竞争主要体现在技术创新、成本控制、客户资源获取等方面。大型企业凭借雄厚的资金实力和技术积累,在高端市场占据主导地位,而中小企业则更多集中在特定细分领域或区域市场。随着市场规模的扩大和技术门槛的提高,市场有望出现一定程度的整合和集中。

执行摘要

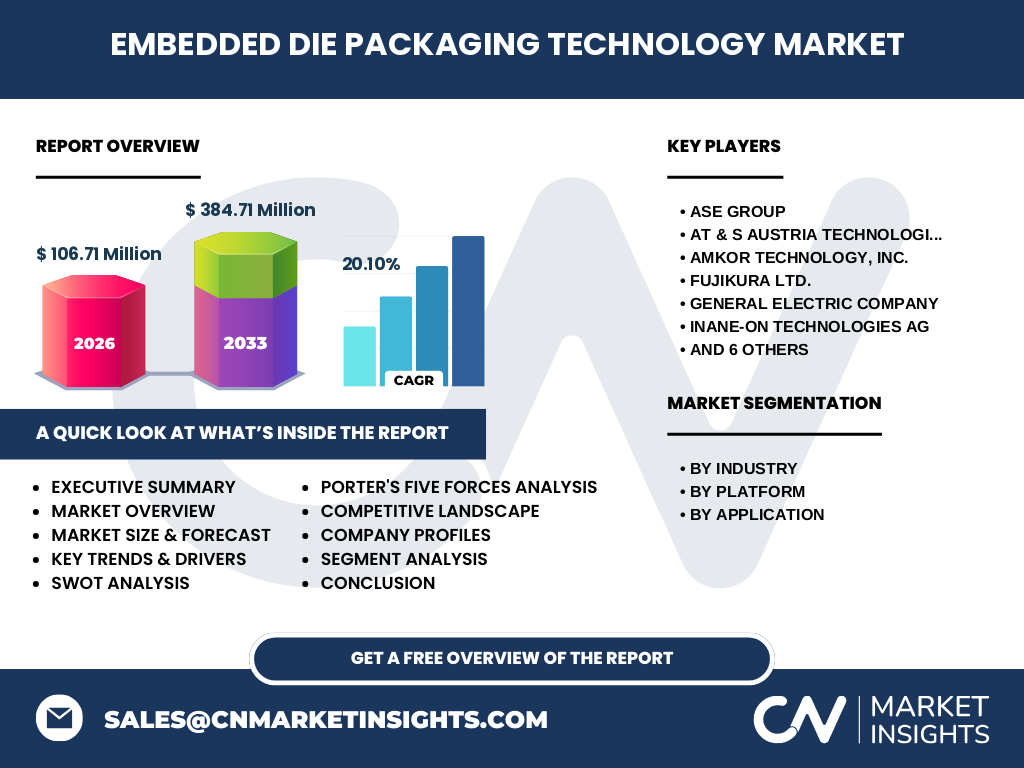

嵌入式芯片封装技术市场正处于快速增长阶段,受到消费电子、汽车电子、医疗电子等领域需求的驱动。市场规模预计将从2026年的106.71百万美元增长到2033年的384.71百万美元,复合年增长率达到20.10%。市场按行业、平台和应用进行细分,各细分领域均呈现不同的增长特点。主要竞争企业包括ASE集团、安靠、富士通等,市场竞争格局相对分散。尽管面临技术复杂、成本高等挑战,但随着技术的进步和新兴应用领域的拓展,嵌入式芯片封装技术市场具有广阔的发展前景。

嵌入式芯片封装技术市场预测

根据市场研究数据,嵌入式芯片封装技术市场预计将保持快速增长。从2027年到2033年,市场规模将从约106.71百万美元增长到384.71百万美元,复合年增长率为20.10%。这一增长主要得益于消费电子、汽车电子、医疗电子等领域对高性能、高集成度芯片封装的需求持续增长,以及5G、物联网、人工智能等新兴技术的发展对先进封装技术的迫切需求。未来几年,随着技术的不断进步和成本的逐步降低,嵌入式芯片封装技术市场有望在更多领域得到应用,市场规模将持续扩大。

嵌入式芯片封装技术市场按行业的规模和份额

按行业划分,嵌入式芯片封装技术市场主要包括消费电子、信息技术及电信、汽车、医疗保健和其他行业。消费电子领域对轻薄短小化的需求推动了嵌入式芯片封装技术的发展,占据了较大的市场份额。信息技术及电信领域随着5G、云计算等技术的发展,对高性能芯片封装的需求也在增加。汽车电子和医疗保健领域对可靠性、耐用性的要求较高,嵌入式芯片封装技术能够满足这些需求。其他行业如工业控制、航空航天等也逐渐开始应用嵌入式芯片封装技术,市场份额有望进一步扩大。

嵌入式芯片封装技术市场按平台的规模和份额

按平台划分,嵌入式芯片封装技术市场主要包括IC封装基板、刚性板和柔性板。IC封装基板是嵌入式芯片封装技术的重要载体,具有高密度、高可靠性的特点,在高端市场占据重要地位。刚性板因其结构稳定、成本相对较低,在消费电子等领域得到广泛应用。柔性板具有弯曲、折叠等特性,适合用于可穿戴设备、折叠屏手机等创新产品。随着技术的进步和新材料的应用,各平台的市场份额将根据应用需求的变化而有所调整。

嵌入式芯片封装技术市场按应用的规模和份额

按应用划分,嵌入式芯片封装技术市场主要包括智能手机和平板电脑、医疗和可穿戴设备、工业设备、安全设备和其他应用。智能手机和平板电脑作为消费电子产品的代表,对轻薄、高性能的要求推动了嵌入式芯片封装技术的发展,占据了较大的市场份额。医疗和可穿戴设备对体积小、功耗低、可靠性高的要求,为嵌入式芯片封装技术提供了广阔的应用空间。工业设备和安全设备对稳定性和耐用性的要求较高,嵌入式芯片封装技术能够有效满足这些需求。其他应用如航空航天、国防等领域也逐渐开始应用嵌入式芯片封装技术,市场份额有望进一步扩大。

全球嵌入式芯片封装技术市场按地区的规模和份额

全球嵌入式芯片封装技术市场按地区划分,主要包括北美、欧洲、亚太、拉丁美洲、中东和非洲等地区。亚太地区作为全球最大的半导体市场,拥有完备的产业链和丰富的技术人才,市场份额最大。北美和欧洲地区在高端封装技术和创新应用方面处于领先地位,市场份额居于前列。拉丁美洲、中东和非洲等地区市场规模相对较小,但随着经济的快速发展和电子信息产业的崛起,市场份额有望逐步增加。未来,随着全球经济的复苏和新兴市场的崛起,各地区的市场份额将根据经济、技术、政策等因素的变化而有所调整。

嵌入式芯片封装技术市场区域分析

嵌入式芯片封装技术市场在不同地区的表现存在较大差异。亚太地区作为全球半导体产业的核心区域,市场规模最大,发展最快。中国、韩国、日本等国家在芯片设计、制造和封装测试方面具有较强的竞争力,市场份额持续增长。北美地区在高端封装技术和创新应用方面处于领先地位,市场规模较大。欧洲地区市场相对成熟,对环保、安全等要求较高,市场份额居于前列。其他地区如拉丁美洲、中东和非洲等市场规模相对较小,但随着经济的快速发展和电子信息产业的崛起,市场份额有望逐步增加。

嵌入式芯片封装技术市场领先企业简介

嵌入式芯片封装技术市场的主要企业包括ASE集团、安靠(Amkor)科技、富士通、台湾积体电路制造股份有限公司(TSMC)、安费诺(Amphenol)等。这些企业在芯片封装测试领域具有丰富的经验和技术积累,产品线齐全,客户资源丰富。ASE集团作为全球最大的封装测试企业之一,在先进封装技术方面处于领先地位。安靠科技在高端封装市场占据重要份额。富士通在IC封装基板领域具有较强的竞争力。TSMC作为全球最大的晶圆代工企业,也在先进封装技术方面投入了大量资源。这些企业通过技术创新、成本控制、客户合作等方式,不断提升市场竞争力。

嵌入式芯片封装技术市场的波特五力分析

根据波特五力模型分析,嵌入式芯片封装技术市场的竞争态势主要体现在以下几个方面:首先,新进入者的威胁中等,由于技术门槛高、设备投资大,新进入者需要具备较强的技术实力和资金实力。其次,供应商的议价能力中等,主要原材料如IC封装基板、封装材料等供应商相对集中,但下游企业也具备一定的议价能力。第三,买家的议价能力较高,下游企业对价格、质量、交货期等要求较高,对供应商的议价能力较强。第四,替代品的威胁较低,嵌入式芯片封装技术在特定应用领域具有独特的优势,替代品较少。第五,行业内竞争者之间的竞争激烈,主要体现在技术创新、成本控制、客户资源获取等方面。

嵌入式芯片封装技术市场的SWOT分析

从SWOT分析的角度来看,嵌入式芯片封装技术市场具有以下特点:优势方面,技术门槛高,进入壁垒强,市场集中度较高;产品性能优异,满足高端市场需求;企业技术实力雄厚,研发投入大。劣势方面,技术复杂,工艺难度大;设备投资大,成本较高;对人才依赖度高。机会方面,新兴应用领域需求增长,如5G、物联网、人工智能等;技术进步带来新的市场空间;环保要求推动绿色封装技术的发展。威胁方面,市场竞争激烈,价格压力大;原材料价格波动风险;政策环境变化不确定性。

嵌入式芯片封装技术市场价值链分析

嵌入式芯片封装技术市场的价值链主要包括以下几个环节:首先是上游原材料供应商,提供IC封装基板、封装材料等原材料;其次是设备供应商,提供先进的封装设备;然后是封装企业,负责芯片的封装测试;最后是下游应用领域,如消费电子、汽车电子、医疗电子等。在价值链中,封装企业处于核心地位,负责将芯片转化为可用的电子元器件。各环节的企业通过技术创新、成本控制、客户合作等方式,共同推动市场的健康发展。

嵌入式芯片封装技术市场的关键投资见解

嵌入式芯片封装技术市场具有广阔的投资前景。首先,随着消费电子、汽车电子、医疗电子等领域的发展,对高性能、高集成度芯片封装的需求持续增长,市场规模有望持续扩大。其次,5G、物联网、人工智能等新兴技术的发展,对先进封装技术的需求迫切,为市场创造了新的增长点。此外,随着技术的进步和成本的逐步降低,嵌入式芯片封装技术在更多领域得到应用,市场空间进一步扩大。投资者可以关注技术领先、成本控制能力强的企业,以及在新兴应用领域布局的企业。

嵌入式芯片封装技术市场结论

嵌入式芯片封装技术市场正处于快速增长阶段,受到消费电子、汽车电子、医疗电子等领域需求的驱动。市场规模预计将保持快速增长,技术进步和成本降低将推动市场进一步扩大。尽管面临技术复杂、成本高等挑战,但随着新兴应用领域的拓展和技术的不断进步,嵌入式芯片封装技术市场具有广阔的发展前景。投资者可以关注技术领先、成本控制能力强的企业,以及在新兴应用领域布局的企业。

研究方法

本研究采用定性和定量相结合的研究方法。在定性研究方面,通过专家访谈、文献综述等方式,了解嵌入式芯片封装技术市场的发展现状、技术趋势、竞争格局等;在定量研究方面,通过数据统计、市场调查等方式,获取市场规模、增长率、份额等数据。同时,采用SWOT分析、波特五力模型等分析工具,对市场进行深入分析。本研究力求数据准确、分析客观,为投资者和企业提供有价值的参考。

研究范围

本研究的范围主要包括嵌入式芯片封装技术市场的概述、驱动因素、制约因素、挑战和机遇、增长趋势、COVID-19影响、竞争格局、执行摘要、预测、按行业、平台、应用的规模和份额、全球按地区的规模和份额、区域分析、领先企业简介、波特五力分析、SWOT分析、价值链分析、关键投资见解、结论等。本研究旨在全面、客观地分析嵌入式芯片封装技术市场,为投资者和企业提供有价值的参考。

嵌入式芯片封装技术市场的主要公司和最新发展

嵌入式芯片封装技术市场的主要公司包括ASE集团、安靠(Amkor)科技、富士通、台湾积体电路制造股份有限公司(TSMC)、安费诺(Amphenol)等。这些公司在芯片封装测试领域具有丰富的经验和技术积累,产品线齐全,客户资源丰富。近期,这些公司纷纷加大在先进封装技术方面的投入,推出新产品,拓展新应用领域。例如,ASE集团推出了一系列高性能、高密度的封装产品;安靠科技在异构集成封装方面取得了重要突破;富士通在IC封装基板领域推出了新产品;TSMC在先进封装技术方面持续创新,推出了CoWoS、InFO等先进封装技术。