硬件安全模块市场概述 - 定义、范围和意义

硬件安全模块(Hardware Security Module,简称 HSM)是一种专门设计的物理设备,用于保护和管理数字密钥,并提供加密处理功能。这些模块是可信赖的计算设备,符合FIPS 140-2等严格的安全标准,具有防篡改特性,能够抵御物理和逻辑攻击。HSM的核心功能包括密钥生成、安全存储、加密解密、数字签名和认证等,广泛应用于金融交易、身份验证、云服务和物联网等领域。随着数字化转型的加速和网络威胁的日益复杂化,HSM市场正经历快速增长,成为保障数据安全和隐私保护的关键基础设施。

硬件安全模块市场驱动因素、制约因素、挑战和机遇

硬件安全模块市场的主要驱动因素包括:日益严格的数据保护法规(如GDPR、CCPA)推动了合规需求;网络攻击和数据泄露事件的频繁发生提高了安全意识;云计算和物联网的快速发展创造了新的安全需求;以及金融科技和数字支付的普及增加了交易安全性要求。然而,市场也面临一些制约因素,如高昂的实施成本、复杂的集成过程以及对专业技术人才的需求。主要挑战包括:不同HSM产品之间的兼容性问题、新兴轻量级安全方案的竞争压力,以及在性能和安全性之间寻求平衡。市场机遇主要体现在新兴市场的开拓、边缘计算场景的安全解决方案、以及与人工智能和区块链技术的融合应用。

硬件安全模块市场增长趋势

当前硬件安全模块市场呈现出以下几个显著增长趋势:首先,向云原生HSM的迁移正在加速,传统硬件设备正逐渐被虚拟化和云化解决方案取代;其次,边缘计算场景下的HSM需求快速增长,特别是在5G网络和物联网应用中;第三,量子计算时代的到来促使HSM厂商开发抗量子算法的产品;第四,金融科技领域的创新推动了HSM在移动支付、加密货币等新兴应用中的广泛应用;第五,供应链安全和零信任架构的兴起为HSM提供了新的应用场景。这些趋势共同塑造了HSM市场的未来发展方向。

COVID-19对硬件安全模块市场的影响

新冠疫情对硬件安全模块市场产生了深远影响。在疫情初期,由于供应链中断和企业运营放缓,市场一度受到一定冲击。然而,疫情也加速了数字化转型进程,远程办公、在线教育、电子商务等领域的爆发式增长,对数据安全提出了更高要求,从而推动了HSM需求的增长。特别是在金融科技和医疗健康领域,HSM的应用得到快速扩展。随着企业加速云迁移和数字化战略的实施,HSM市场展现出较强的韧性和恢复能力,预计将在后疫情时代实现更快速的增长。

硬件安全模块市场竞争格局

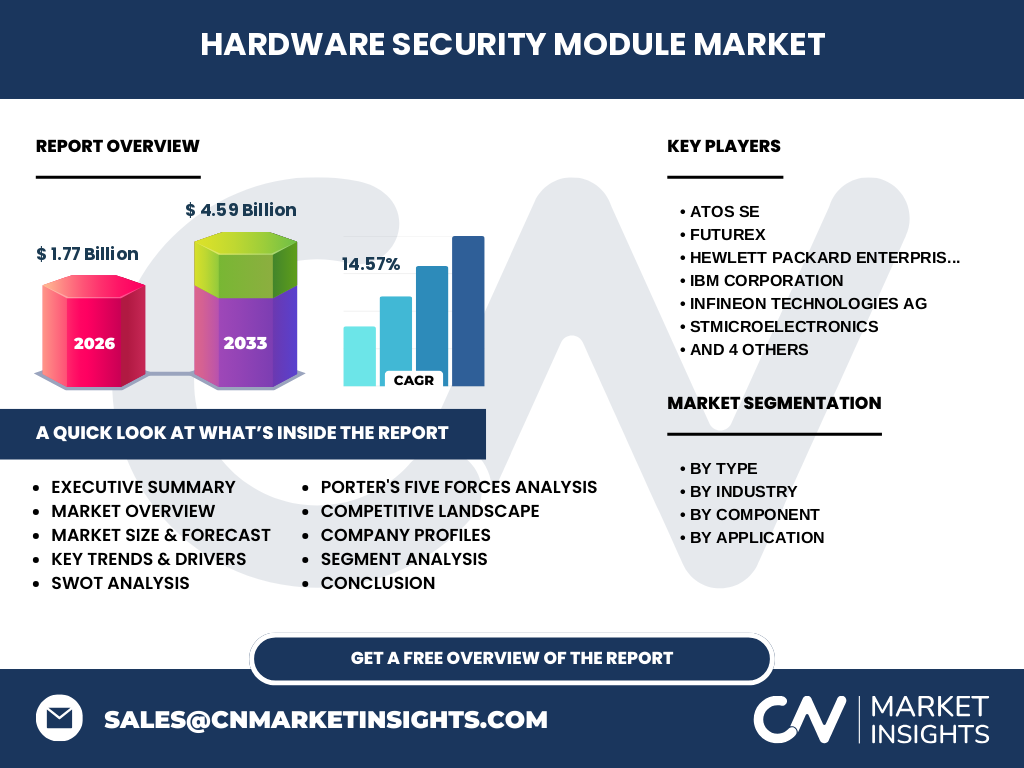

硬件安全模块市场呈现出相对集中的竞争格局,主要由少数国际知名企业主导。市场上的领先企业包括Atos SE、Futurex、Hewlett Packard Enterprise、IBM Corporation、Infineon Technologies、STMicroelectronics、SWIFT、Thales、Ultra Electronics和Utimaco Management等。这些企业通过持续的技术创新、战略合作和并购活动来巩固市场地位。市场竞争焦点集中在产品性能、安全等级、兼容性、易用性和服务支持等方面。随着市场的发展,行业整合趋势明显,大型企业通过收购初创公司来获取新技术和市场份额。

执行摘要

硬件安全模块市场正处于快速增长阶段,市场规模预计从2026年的1.77亿美元增长到2033年的4.59亿美元,复合年增长率为14.57%。这一增长主要得益于数字化转型的加速、网络安全威胁的加剧以及合规要求的提高。市场按类型分为基于LAN的、基于PCIe的和基于USB的HSM;按行业覆盖银行、金融服务和保险、政府、IT和电信、医疗保健、制造业以及零售和消费品等多个领域;按组件分为解决方案和服务;按应用涵盖支付处理、安全套接字层、身份验证、代码和文档签名、数据库加密、凭据管理和应用程序级加密等。亚太地区预计将成为增长最快的市场,而北美地区则保持最大的市场份额。

硬件安全模块市场预测

根据市场研究数据,硬件安全模块市场将在未来几年保持强劲增长势头。从2027年到2033年,市场规模预计将从1.77亿美元增长到4.59亿美元,复合年增长率达到14.57%。这一增长主要由以下几个因素驱动:首先,数字化转型的持续推进将创造更多安全需求;其次,5G、物联网和边缘计算等新技术的广泛应用将开辟新的市场空间;第三,网络安全威胁的日益复杂化将推动企业加大安全投资;第四,新兴市场的快速发展将提供巨大的增长潜力。预计到2033年,市场规模将达到4.59亿美元,其中云原生HSM和边缘计算HSM将成为增长最快的细分市场。

硬件安全模块市场规模和份额(按细分市场)

按类型划分,基于LAN的HSM目前占据最大市场份额,主要得益于其在企业级应用中的广泛部署;基于PCIe的HSM在高性能计算场景中具有显著优势,市场份额稳步增长;基于USB的HSM虽然体积小巧,但主要应用于中小型企业和个人用户,市场份额相对较小。按行业划分,银行、金融服务和保险(BFSI)行业是HSM的最大应用领域,占据超过40%的市场份额,主要用于支付处理和交易安全;政府和IT电信行业紧随其后,合计占据约30%的市场份额。按组件划分,解决方案部分目前占据主导地位,但服务部分的增长速度更快,尤其是在云部署场景中。按应用划分,支付处理和数据库加密是最大的两个应用领域,合计占据超过50%的市场份额。

全球硬件安全模块市场规模和份额(按地区)

从全球市场分布来看,北美地区目前占据最大的市场份额,约为35-40%,这主要得益于其先进的技术基础设施、严格的合规要求以及主要厂商的集中度。欧洲市场份额位居第二,约为25-30%,其增长主要受到GDPR等法规的推动。亚太地区是增长最快的市场,预计未来几年将保持最高的复合增长率,中国、日本和印度是该地区的主要增长动力。拉丁美洲和中东非洲地区虽然起步较晚,但由于数字化转型的加速和新兴市场的快速发展,市场份额正在逐步扩大。全球市场正呈现出从发达国家向新兴市场的转移趋势。

硬件安全模块市场区域分析

北美市场:作为HSM市场的成熟地区,北美市场以技术领先和高安全标准著称。美国是该地区的最大市场,主要驱动力来自金融科技的创新和严格的合规要求。欧洲市场:欧洲市场受GDPR等法规的严格监管,特别是在金融和医疗健康领域,HSM的合规需求强烈。德国、英国和法国是该地区的主要市场。亚太市场:亚太地区正成为HSM市场增长最快的区域,中国、日本和印度是主要的增长引擎。该地区市场增长主要受移动支付的普及、5G网络的部署以及政府数字化转型的推动。拉丁美洲市场:巴西和墨西哥是该地区的主要市场,增长主要受金融科技创新和电子商务的推动。中东非洲市场:该地区市场增长相对较慢,但随着智慧城市建设和金融科技的发展,市场潜力正在逐步释放。

硬件安全模块市场领先企业概况

硬件安全模块市场的主要企业包括:Atos SE,作为欧洲领先的IT服务企业,提供全面的HSM解决方案;Futurex,专注于高安全性的HSM产品,在金融和政府领域有很强的影响力;Hewlett Packard Enterprise,提供企业级的HSM解决方案,特别是在云计算领域;IBM Corporation,在区块链和云HSM方面具有领先优势;Infineon Technologies,专注于半导体安全芯片,是HSM硬件的核心供应商;STMicroelectronics,提供安全元器件和HSM解决方案;SWIFT,在金融报文安全领域具有垄断地位;Thales,是全球最大的HSM厂商之一,产品线最全;Ultra Electronics,专注于国防和政府领域的HSM应用;Utimaco Management,提供模块化的HSM解决方案,在欧洲市场占有重要地位。这些企业通过技术创新、战略合作和并购活动来提升竞争力。

硬件安全模块市场的波特五力分析

硬件安全模块市场的五力分析如下:首先,供应商议价能力中等偏强,主要因为HSM需要专业的安全芯片和加密算法,供应商相对集中;其次,购买者议价能力较强,特别是大型金融机构和政府机构,能够对价格和服务提出较高要求;第三,新进入者威胁较低,主要因为HSM技术门槛高,需要长期的技术积累和安全认证;第四,替代品威胁中等,随着云计算和虚拟化技术的发展,传统的硬件HSM面临虚拟HSM的竞争;第五,行业内竞争激烈,主要集中在产品性能、安全等级、兼容性和服务支持等方面。整体来看,行业壁垒较高,但竞争也较为激烈。

硬件安全模块市场的SWOT分析

优势:HSM技术成熟,安全等级高,符合国际标准;市场需求稳定增长,特别是在金融和政府领域;主要企业技术实力强,产品线完善。劣势:产品价格相对较高,中小企业接受度有限;集成复杂,需要专业技术支持;不同厂商产品兼容性有待提高。机会:云计算和物联网的快速发展带来新的市场空间;新兴市场需求增长潜力巨大;与区块链、人工智能等新技术的融合应用前景广阔。威胁:网络安全威胁日益复杂化,对HSM提出了更高要求;轻量级安全方案的竞争压力增大;经济波动可能影响企业级市场的投资意愿。

硬件安全模块市场价值链分析

硬件安全模块的价值链主要包括以下几个环节:上游供应商提供安全芯片、加密算法和硬件组件;制造商负责HSM设备的生产和组装;软件开发商提供配套的驱动程序、API和应用软件;系统集成商负责HSM与客户系统的集成和部署;分销商和渠道商负责产品销售和技术支持;最终用户包括银行、政府、企业等各个行业。在价值链中,技术研发和安全认证环节至关重要,占据了较高的附加值。服务环节,包括技术支持、维护和咨询,也成为价值链的重要组成部分。随着云计算的发展,虚拟HSM的出现正在重塑传统的价值链结构。

硬件安全模块市场的关键投资洞察

对于潜在投资者,硬件安全模块市场提供了多个投资机会:首先,云原生HSM和虚拟HSM是投资的热点领域,特别是在混合云和多云环境下;其次,边缘计算场景下的HSM解决方案具有很大的市场潜力,特别是在5G和物联网应用中;第三,量子计算时代的到来为抗量子HSM提供了新的投资机会;第四,新兴市场的开拓,特别是亚太和拉丁美洲地区,具有较高的投资回报率;第五,与区块链、人工智能等新技术的融合应用是未来的投资方向。建议投资者关注技术领先、市场份额大的企业,以及专注于细分市场的创新型企业。

硬件安全模块市场结论

硬件安全模块市场正处于快速增长阶段,市场规模预计从2026年的1.77亿美元增长到2033年的4.59亿美元,复合年增长率为14.57%。市场增长主要受数字化转型的加速、网络安全威胁的加剧以及合规要求的提高等因素驱动。北美地区目前占据最大市场份额,而亚太地区则呈现出最快的增长势头。市场竞争集中在少数国际知名企业之间,技术创新和战略合作是企业保持竞争力的关键。未来,云原生HSM、边缘计算HSM以及与新技术的融合应用将成为市场发展的主要趋势。尽管面临一些挑战,但HSM市场整体前景乐观,具有较高的投资价值。

研究方法

本研究采用了综合性的研究方法,包括一手市场调研和二手数据收集。一手调研通过与行业专家、企业高管和技术人员的访谈进行,涵盖了对市场趋势、竞争格局和技术发展的深入了解。二手数据来源于行业报告、公司年报、新闻稿、专利数据库和政府统计数据等。市场规模和数据通过自下而上的方法进行估算,结合了不同细分市场的增长率和市场份额。同时,研究还运用了SWOT分析、波特五力模型等工具来评估市场竞争格局和投资机会。所有数据都经过严格的验证和交叉核对,以确保报告的准确性和可靠性。

研究范围

本研究涵盖了硬件安全模块市场的全球范围,重点关注2026年至2033年的市场预测。研究覆盖了按类型(基于LAN的、基于PCIe的、基于USB的)、按行业(银行、金融服务和保险、政府、IT和电信、医疗保健、制造业、零售和消费品)、按组件(解决方案、服务)以及按应用(支付处理、安全套接字层、身份验证、代码和文档签名、数据库加密、凭据管理和应用程序级加密)等多个维度的市场分析。研究对象包括主要的市场参与者和新兴企业,覆盖了北美、欧洲、亚太、拉丁美洲和中东非洲等主要地区。研究重点关注市场规模、增长趋势、竞争格局、技术创新和投资机会等核心内容。

硬件安全模块市场主要企业和最新动态

硬件安全模块市场的主要企业包括:Atos SE最近推出了针对云环境的HSM解决方案,增强了其在虚拟化领域的竞争力;Futurex发布了新一代支持量子计算的HSM产品,提升了未来的安全防护能力;Hewlett Packard Enterprise与多家云服务提供商建立了战略合作关系,扩大了其在云HSM市场的份额;IBM Corporation将其HSM技术与区块链平台进行了深度整合,开创了新的应用场景;Infineon Technologies发布了新一代安全芯片,大幅提升了HSM的性能和安全性;STMicroelectronics与汽车厂商合作,将其HSM技术应用于智能汽车领域;SWIFT更新了其金融报文安全标准,进一步强化了HSM在金融领域的地位;Thales收购了一家初创企业,增强了其在边缘计算HSM领域的技术实力;Ultra Electronics与政府机构签订了大额合同,扩大了其在国防领域的市场份额;Utimaco Management发布了模块化的HSM解决方案,提升了产品的灵活性和易用性。这些企业通过持续的产品创新、战略合作和市场拓展,不断推动着HSM市场的发展。