1. Was ist der Markt für Elektronik‑Thermal‑Management‑Materialien und warum ist er wichtig?

Der Markt für Elektronik‑Thermal‑Management‑Materialien umfasst alle Produkte, die dazu dienen, Wärme in elektronischen Bauteilen effizient abzuleiten oder zu speichern. Dazu zählen leitfähige Klebstoffe, Wärmemanagement‑Folien, Lückenfüller, Thermogele, Phasenwechselmaterialien und thermische Fette. Die wachsende Leistungsdichte moderner Elektronik, von Smartphones über Automotive‑Steuergeräte bis hin zu Luft‑ und Raumfahrt‑Systemen, macht das effektive Wärmemanagement zu einer kritischen Voraussetzung für Zuverlässigkeit, Lebensdauer und Sicherheit der Geräte. Ohne adäquate Kühlung können Bauteile überhitzen, was zu Ausfällen, Leistungsverlust und erhöhten Wartungskosten führt.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Markt für Elektronik‑Thermal‑Management‑Materialien?

Haupttreiber sind die steigende Elektronikkonzentration in Fahrzeugen, das Wachstum der 5G‑ und Edge‑Computing‑Infrastruktur sowie der Trend zu kleineren, leistungsstärkeren Geräten in der Verbraucherelektronik. Einschränkungen ergeben sich aus hohen Rohstoffkosten und regulatorischen Vorgaben für chemische Inhaltsstoffe. Zu den größten Herausforderungen zählen die Integration neuer Materialien in bestehende Fertigungsprozesse und die Notwendigkeit, thermische Lösungen zu entwickeln, die gleichzeitig leicht, flexibel und umweltfreundlich sind. Chancen liegen in der Entwicklung von High‑Performance‑Phasenwechselmaterialien, der Kombination von Wärme‑ und Elektrizitätsleitfähigkeit in neuen Verbundwerkstoffen sowie der Expansion in aufstrebende Märkte wie das autonome Fahren und die Raumfahrt‑Elektronik.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Elektronik‑Thermal‑Management‑Materialien?

Ein zentraler Trend ist die zunehmende Verwendung von Phasenwechselmaterialien (PCM), die thermische Energie speichern und bei Bedarf abgeben können, wodurch Spitzenlasten reduziert werden. Gleichzeitig gewinnen nanostrukturierte Leitfähige Klebstoffe an Bedeutung, da sie höhere Wärmeleitfähigkeiten bei dünnen Schichten ermöglichen. Der Trend zu flexiblen, leichten Folien unterstützt die Integration in Wearables und gebogene Displays. Außerdem führt die Elektrifizierung von Antrieben und Batteriesystemen in Fahrzeugen zu einer stärkeren Nachfrage nach thermischen Fetten und Gel‑Formulierungen, die unter hohen mechanischen Belastungen stabil bleiben.

4. Wie hat COVID‑19 den Markt für Elektronik‑Thermal‑Management‑Materialien beeinflusst und wie sieht der Erholungsweg aus?

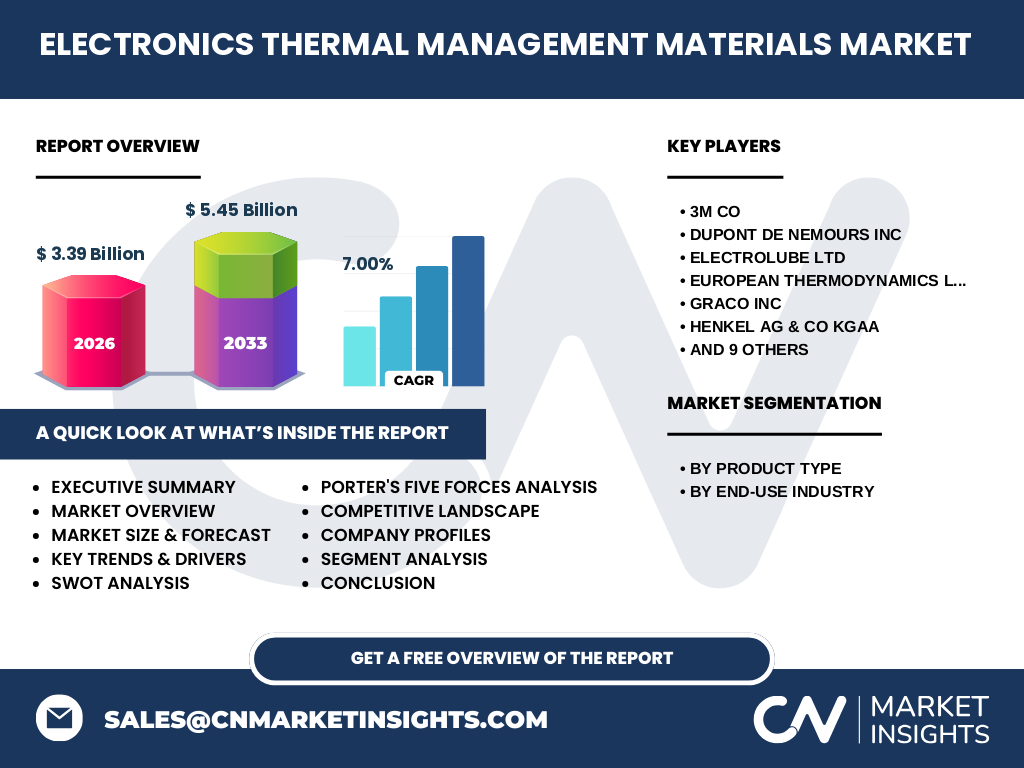

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen bei Rohstoffen wie Silikon und wärmeleitenden Additiven, was zu Verzögerungen in der Serienproduktion führte. Gleichzeitig stieg die Nachfrage nach Home‑Office‑Geräten und Unterhaltungselektronik, was das Wachstum in der Verbraucherelektronik‑Segmente unterstützte. Nach dem Tiefpunkt 2020 erholte sich der Markt rasch, angetrieben durch die Wiederaufnahme von Automobil‑ und Telekommunikationsprojekten. Die aktuelle Erholung verläuft stabil, wobei die erwartete CAGR von 7 % von 2027 bis 2033 die anhaltende Dynamik signalisiert.

5. Wie sieht die Wettbewerbslandschaft im Markt für Elektronik‑Thermal‑Management‑Materialien aus?

Der Markt ist stark fragmentiert, mit einer Reihe von globalen Playern, die spezialisierte Produktportfolios anbieten. Zu den führenden Unternehmen zählen 3M Co, DuPont de Nemours Inc, Honeywell International Inc, Henkel AG & Co KGaA und Wacker Chemie AG. Die Konkurrenz ist geprägt von intensiven F&E‑Investitionen, strategischen Partnerschaften und Akquisitionen, um neue Technologien wie nano‑verstärkte Thermogele oder umweltfreundliche Phasenwechselmaterialien zu sichern. Konsolidierungen finden vor allem in Regionen mit hoher Fertigungstiefe statt, um Skaleneffekte zu nutzen.

6. Was sind die wichtigsten Erkenntnisse im Executive Summary zum Markt für Elektronik‑Thermal‑Management‑Materialien?

Der Markt wird 2026 ein Volumen von 3,39 Milliarden USD erreichen und bis 2033 auf 5,45 Milliarden USD anwachsen, was einer durchschnittlichen Jahresrate von 7 % entspricht. Wachstum wird vor allem durch die Automobil‑ und Telekommunikations‑Segmente getrieben, während neue Materialien wie Phasenwechselstoffe und nano‑verstärkte Klebstoffe technologische Sprungbretter darstellen. Trotz Lieferketten‑Herausforderungen bleibt die Nachfrage robust, und die führenden Unternehmen setzen verstärkt auf Innovationen und globale Expansion, um Marktanteile zu sichern.

7. Wie wird sich der Markt für Elektronik‑Thermal‑Management‑Materialien von 2025 bis 2032 voraussichtlich entwickeln?

Die Prognose sieht ein stetiges Wachstum von 2025 bis 2032, wobei das Marktvolumen von etwa 3 Milliarden USD im mittleren Jahr auf über 5 Milliarden USD im Endjahr steigen soll. Die erwartete CAGR von 7 % spiegelt die anhaltende Digitalisierung, die Verbreitung von Elektro‑ und Hybridfahrzeugen sowie den Ausbau von 5G‑Netzwerken wider. Die Nachfrage nach hochperfekten Wärme‑ und Elektrizitätsleitfähigkeiten wird neue Produktentwicklungen beschleunigen und das Marktvolumen weiter vorantreiben.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Produkttypen dominiert derzeit die Kategorie „Thermogele“, gefolgt von leitfähigen Klebstoffen und Phasenwechselmaterialien, die besonders in Automotive‑ und Luft‑und‑Raumfahrt‑Anwendungen stark nachgefragt werden. In der Endnutzungsbranche übernimmt die Verbraucherelektronik den größten Anteil, gefolgt von Automobil, Telekommunikation und Luft‑ und Raumfahrt. Diese Aufteilung zeigt, dass sowohl klassische Geräte als auch neue Mobilitäts‑ und Kommunikationslösungen wesentliche Treiber für das Wachstum darstellen.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt ist geografisch breit aufgestellt, wobei Nordamerika und Asien‑Pazifik die größten Absatzmärkte darstellen, getrieben durch hohe Investitionen in Technologie‑ und Fahrzeugentwicklung. Europa folgt knapp dahinter, unterstützt durch starke Automobil‑ und Luft‑und‑Raumfahrt‑Industrien. Südamerika und der Nahe Osten weisen kleinere, jedoch wachsende Anteile auf, insbesondere in Projekten zur Infrastruktur‑Digitalisierung und erneuerbaren Energien.

10. Was zeichnet die regionale Analyse des Marktes für Elektronik‑Thermal‑Management‑Materialien aus?

In Nordamerika liegt der Fokus auf fortschrittlichen Fertigungslösungen für Telekommunikation und Verteidigung, während Asien‑Pazifik von der massiven Produktion von Konsumelektronik und der raschen Einführung von Elektrofahrzeugen profitiert. Europa differenziert sich durch strenge Umweltvorschriften, die die Entwicklung umweltfreundlicher Thermomanagement‑Materialien beschleunigen. Die Regionale Analyse verdeutlicht, dass lokale regulatorische Rahmenbedingungen und Branchenschwerpunkte die Produktnachfrage und Innovationsgeschwindigkeit stark beeinflussen.

11. Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören 3M Co, DuPont de Nemours Inc, Honeywell International Inc, Henkel AG & Co KGaA, Wacker Chemie AG sowie weitere spezialisierte Anbieter wie Electrolube Ltd und Parker Hannifin Corp. Ihre Strategien umfassen intensive F&E‑Programme für nanotechnologische Wärmeleitfähigkeit, strategische Partnerschaften mit Automobil‑OEMs und Telekommunikations‑Herstellern sowie Akquisitionen kleinerer Spezialfirmen, um das Produktportfolio zu erweitern und Marktpräsenz in wachsenden Regionen zu stärken.

12. Wie beurteilt die Porter‑Analyse die fünf Wettbewerbskräfte im Markt für Elektronik‑Thermal‑Management‑Materialien?

Die Bedrohung durch neue Anbieter ist moderat, da hohe F&E‑Kosten und strengere Umweltstandards Eintrittsbarrieren schaffen. Die Verhandlungsmacht der Lieferanten ist relativ hoch, weil spezialisierte Rohstoffe begrenzt sind. Kunden haben starke Verhandlungsmacht, da große OEMs nach kosteneffizienten, leistungsfähigen Lösungen verlangen. Ersatzprodukte sind begrenzt, weil kaum alternative Technologien die gleiche Wärmeleitfähigkeit bei ähnlichen mechanischen Eigenschaften bieten. Der Wettbewerbsdruck unter den bestehenden Unternehmen ist intensiv, getrieben von Innovationsgeschwindigkeit und Preisstrategien.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken im SWOT‑Analyse des Marktes?

Stärken: Hohe technische Notwendigkeit, wachsendes Anforderungsprofil, etablierte Lieferketten. Schwächen: Abhängigkeit von speziellen Rohstoffen, teilweise hohe Produktionskosten. Chancen: Einführung von Phasenwechselmaterialien, Expansion in neue Anwendungsbereiche wie Batteriekühlung und Raumfahrt, steigende Nachfrage nach nachhaltigen Lösungen. Risiken: Rohstoffpreisvolatilität, regulatorische Änderungen, mögliche Verzögerungen bei der Markteinführung neuer Technologien.

14. Wie sieht die Wertschöpfungskette im Markt für Elektronik‑Thermal‑Management‑Materialien aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (z. B. Silikon, Keramik‑Nanopartikel), gefolgt von chemischer Synthese und Materialentwicklung. Anschließend erfolgt die Produktion von Zwischenprodukten, die in Formulierungs‑ und Vermischungsprozessen zu fertigen Materialien (Klebstoffe, Folien, Gels) verarbeitet werden. Der nächste Schritt ist die Qualitätskontrolle und Zertifizierung, bevor die Produkte an OEMs, Distributoren und Endkunden ausgeliefert werden. Service‑ und Recycling‑Dienstleistungen ergänzen die Kette, insbesondere im Hinblick auf Umweltauflagen.

15. Welche Investitionsinsights und strategischen Empfehlungen ergeben sich für Investoren?

Investoren sollten Unternehmen mit starkem Fokus auf Innovationen im Bereich Phasenwechsel- und Nanomaterialien priorisieren, da diese Segmentierung das höchste Wachstumspotenzial aufweist. Der Ausbau von Produktionskapazitäten in Asien‑Pazifik bietet Skaleneffekte und Nähe zu Schlüsselkunden. Partnerschaften mit Automobil‑OEMs und Telekommunikations‑Giganten können stabile Einnahmequellen sichern. Zudem lohnt sich die Beobachtung von Nachhaltigkeits‑Initiativen, da umweltfreundliche Produkte künftig bevorzugt werden.

16. Welche Schlussfolgerungen lässt sich aus dem Marktbericht ziehen?

Der Markt für Elektronik‑Thermal‑Management‑Materialien befindet sich in einer Wachstumsphase, unterstützt durch steigende Leistungsanforderungen in nahezu allen Elektronik‑Sektoren. Die Kombination aus technologischem Fortschritt, robustem Nachfragetreiber und strategischer Konsolidierung schafft ein attraktives Umfeld für Unternehmen und Investoren. Hauptfokus sollte auf die Entwicklung von hochperformanten, nachhaltigen Materialien und die geografische Expansion in wachstumsstarke Regionen gelegt werden.

17. Welche Methodik wurde bei der Erstellung dieser Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei OEMs) und Sekundärrecherchen (Unternehmensberichte, Fachpublikationen, Marktstudien). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und statistische Modelle wurden verwendet, um den CAGR von 7 % und die Prognosewerte von 3,39 Mrd. USD (2026) bis 5,45 Mrd. USD (2033) zu berechnen. Alle Informationen wurden nach aktuellem Stand validiert.

18. Welcher Umfang und welche Begrenzungen hat die Forschung zum Markt für Elektronik‑Thermal‑Management‑Materialien?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierung nach Produkttyp und Endnutzungsbranche, regionale Analysen, Wettbewerbslandschaft, Zukunftstrends und Investitionsperspektiven ab. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Finanzdaten, weshalb nur allgemeine geografische Verteilungen dargestellt werden. Darüber hinaus basieren einige qualitative Einschätzungen auf Expertenmeinungen, die jedoch durch umfangreiche Quellen gestützt sind.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Markt für Elektronik‑Thermal‑Management‑Materialien?

Zu den Schlüsselfirmen zählen 3M Co, DuPont de Nemours Inc, Honeywell International Inc, Henkel AG & Co KGaA, Wacker Chemie AG, Electrolube Ltd, Parker Hannifin Corp, Momentive Performance Materials Inc und weitere. Jüngste Entwicklungen umfassen 3M’s Einführung einer neuen Linie von nano‑verstärkten Leitfähigen Klebstoffen, DuPonts Kooperation mit einem führenden Automobilhersteller zur Integration von Phasenwechselmaterialien in Batteriemanagementsysteme, Honeywells Start einer Nachhaltigkeitsinitiative für recyclebare Thermogele und Wacker Chemies Ausbau einer Produktionsstätte in Südostasien, um die wachsende Nachfrage aus der Elektronik‑ und Automotive‑Branche zu bedienen.