1. ¿Qué es el Mercado de materiales de gestión térmica para electrónica, cuál es su alcance y su importancia?

El Mercado de materiales de gestión térmica para electrónica engloba todos los compuestos, pastas, geles y dispositivos diseñados para disipar, distribuir o almacenar el calor generado por componentes electrónicos. Su alcance comprende productos como adhesivos conductores, películas, rellenos de hueco, geles térmicos, materiales de cambio de fase y grasas térmicas, que se utilizan en una amplia variedad de industrias, desde electrónica de consumo hasta aeroespacial. La gestión eficaz del calor es esencial para garantizar la fiabilidad, el rendimiento y la vida útil de los dispositivos, especialmente en la era de la miniaturización y el aumento de la densidad de potencia. Sin una solución térmica adecuada, los equipos pueden sufrir sobrecalentamiento, fallos prematuros y reducción de la eficiencia operativa, lo que subraya la relevancia estratégica de este mercado.

2. ¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de materiales de gestión térmica para electrónica?

Los principales impulsores incluyen el crecimiento sostenido de la electrónica de consumo, la expansión de la electrificación automotriz y la demanda de sistemas de alta potencia en telecomunicaciones y aeroespacial. La necesidad de soluciones más compactas y de mayor conductividad térmica alimenta la innovación de productos. Entre las limitaciones se encuentran los altos costos de algunos materiales avanzados y las estrictas certificaciones medioambientales. Los desafíos técnicos giran en torno a la integración de materiales con propiedades mecánicas compatibles y la gestión de la humedad. Las oportunidades se centran en el desarrollo de materiales sostenibles, el uso de nanocompuestos y la personalización de soluciones mediante impresión 3D, lo que abre nichos de alto valor agregado.

3. ¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de materiales de gestión térmica para electrónica?

Se observa una tendencia creciente hacia los materiales de cambio de fase (PCM) que almacenan energía térmica y liberan‑la de forma controlada, mejorando la gestión térmica en dispositivos portátiles. Asimismo, la incorporación de nanotecnología, como grafeno y nanotubos de carbono, está incrementando la conductividad sin comprometer la flexibilidad. La digitalización de la cadena de suministro y el uso de análisis de datos para predecir fallos térmicos también están impulsando la adopción de soluciones más inteligentes. Finalmente, la presión regulatoria hacia la reducción de compuestos químicos peligrosos favorece materiales más ecológicos y a base de agua.

4. ¿Cómo ha afectado la COVID‑19 al Mercado de materiales de gestión térmica para electrónica y cuál es la trayectoria de recuperación?

La pandemia provocó interrupciones en la cadena de suministro y reducciones temporales en la producción de dispositivos electrónicos, lo que ralentizó la demanda de materiales de gestión térmica en 2020‑2021. Sin embargo, la rápida recuperación del mercado de consumo, el impulso al teletrabajo y el aumento de la demanda de equipos de telecomunicaciones aceleraron la recuperación a partir de 2022. Actualmente, el mercado muestra una trayectoria ascendente sostenida, respaldada por la reactivación de la producción automotriz y la expansión de la infraestructura 5G, lo que repercute positivamente en la demanda de soluciones térmicas.

5. ¿Cómo es el panorama competitivo del Mercado de materiales de gestión térmica para electrónica y qué indica la consolidación del sector?

El sector está dominado por un conjunto de actores globales con fuertes capacidades de I+D, entre los que destacan 3M Co, DuPont de Nemours Inc, Henkel AG & Co KGaA y Honeywell International Inc. Estas compañías compiten en innovación, cartera de productos y presencia geográfica. En los últimos años se han observado fusiones estratégicas y alianzas de licencia que buscan ampliar la oferta de nanomateriales y reforzar la posición en mercados emergentes. La consolidación indica una tendencia a fortalecer la capacidad de ofrecer soluciones integrales y a reducir la fragmentación del mercado.

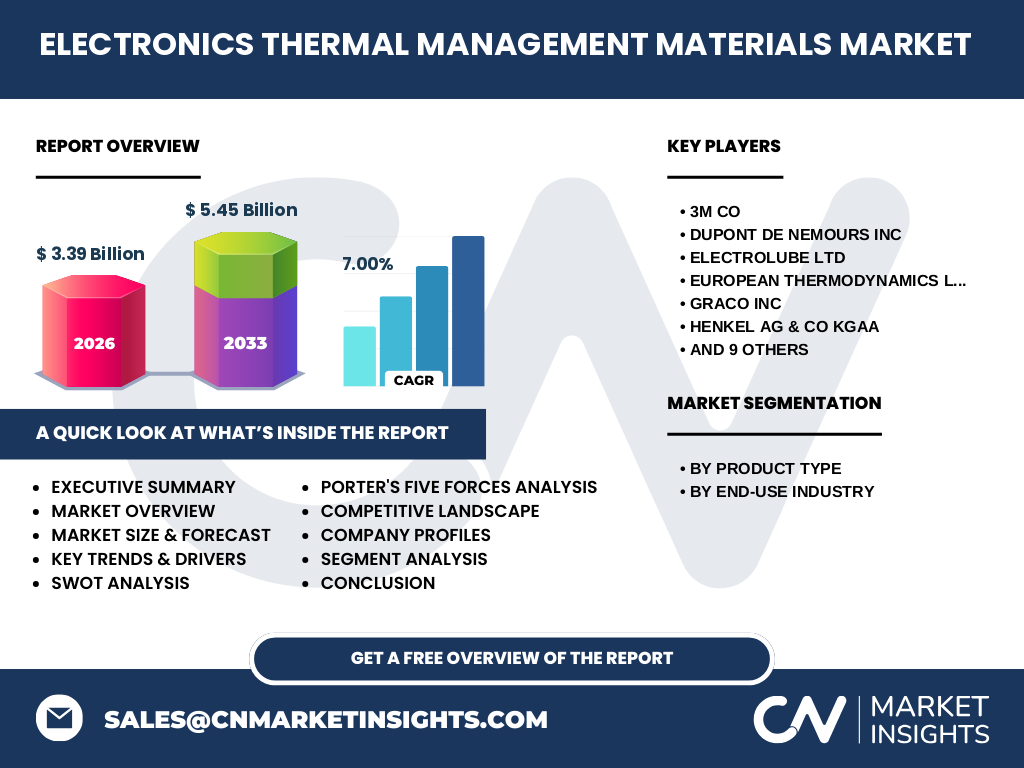

6. Resumen Ejecutivo – ¿Cuáles son los hallazgos clave del Mercado de materiales de gestión térmica para electrónica?

El mercado alcanza un valor de 3.39 mil millones de dólares en 2026 y se proyecta que llegue a 5.45 mil millones en 2033, con una CAGR del 7 %. Los segmentos de adhesivos conductores y materiales de cambio de fase muestran mayor dinamismo, mientras que la electrónica de consumo y la automotriz representan los mayores consumidores. Los impulsores principales son la miniaturización de dispositivos y la electrificación automotriz, mientras que la innovación en nanocompuestos y la presión regulatoria crean oportunidades de diferenciación. La competitividad está liderada por multinacionales consolidadas que invierten intensamente en I+D.

7. ¿Cuál es la proyección del Mercado de materiales de gestión térmica para electrónica para el período 2025‑2032?

Con una tasa compuesta anual del 7 %, el mercado mantendrá un crecimiento sólido, pasando de los 3.39 mil millones de dólares en 2026 a aproximadamente 5.45 mil millones en 2033. Esta expansión será impulsada por la adopción masiva de vehículos eléctricos, la proliferación de redes 5G y la creciente demanda de dispositivos de alta potencia en la electrónica de consumo. Se espera que la innovación en materiales de bajo impacto ambiental y la integración de soluciones térmicas con sistemas de gestión de energía impulsen aún más el ritmo de crecimiento.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado de materiales de gestión térmica para electrónica por segmento?

En cuanto a tipo de producto, los adhesivos conductores y las películas de gestión térmica representan una porción significativa del mercado, seguidos de cerca por los materiales de cambio de fase y los geles térmicos. En el eje de industria de uso final, la electrónica de consumo lidera la demanda, mientras que el sector automotriz muestra la tasa de crecimiento más alta, motivada por la necesidad de disipar calor en sistemas de baterías y electrónica de potencia. Los segmentos aeroespacial y de telecomunicaciones, aunque más pequeños, presentan márgenes atractivos gracias a requerimientos de alto rendimiento.

9. ¿Cuál es la distribución geográfica del Mercado de materiales de gestión térmica para electrónica?

El mercado presenta una cobertura global, con una presencia destacada en Norteamérica, Europa y Asia‑Pacífico. Norteamérica lidera en adopción temprana de tecnologías avanzadas y cuenta con importantes centros de I+D de los principales fabricantes. Asia‑Pacífico muestra la mayor tasa de expansión, impulsada por la producción masiva de dispositivos electrónicos y la rápida adopción de vehículos eléctricos en China, Japón y Corea del Sur. Europa mantiene una posición sólida, especialmente en aplicaciones aeroespaciales y de automoción de alta gama.

10. ¿Qué análisis regionales se pueden destacar en el Mercado de materiales de gestión térmica para electrónica?

En Norteamérica, la demanda está impulsada por la electrónica de consumo premium y la inversión en infraestructura 5G. En Europa, la normativa medioambiental favorece el desarrollo de materiales ecológicos y la industria automotriz de alta eficiencia. En Asia‑Pacífico, la combinación de fabricación de dispositivos a gran escala, la política gubernamental de apoyo a la electrificación y la expansión de centros de investigación hacen de la región el motor de crecimiento más fuerte. América Latina y Oriente Medio presentan oportunidades emergentes, principalmente en proyectos de energías renovables y telecomunicaciones.

11. ¿Cuáles son los perfiles de las principales compañías en el Mercado de materiales de gestión térmica para electrónica y sus estrategias?

3M Co destaca por su amplio portafolio de adhesivos conductores y soluciones de película. DuPont se concentra en materiales de cambio de fase y polímeros de alto rendimiento. Henkel y Honeywell amplían su presencia mediante alianzas estratégicas con fabricantes de equipos originales (OEM) y desarrollan productos con menor huella ambiental. Parker Hannifin y Wacker Chemie invierten en la expansión de capacidades de producción en Asia‑Pacífico para atender la creciente demanda local. La mayoría de estas empresas persiguen la estrategia de innovación abierta, colaborando con universidades y startups para acelerar la adopción de nanomateriales.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de materiales de gestión térmica para electrónica?

• Poder de negociación de los compradores: moderado, dado que los OEM buscan calidad y cumplimiento de normas, pero disponen de varios proveedores. • Poder de negociación de los proveedores: bajo a moderado, porque los componentes básicos (resinas, rellenos) están ampliamente disponibles. • Amenaza de nuevos entrantes: limitada, pues la barrera de I+D y la certificación regulatoria son altas. • Amenaza de productos sustitutos: relativamente baja, ya que la gestión térmica especializada no tiene sustitutos funcionales directos. • Rivalidad entre competidores existentes: alta, impulsada por la carrera por innovar y por la expansión en mercados emergentes.

13. ¿Cuáles son los principales puntos fuertes, débiles, oportunidades y amenazas del Mercado de materiales de gestión térmica para electrónica (análisis FODA)?

Fortalezas: alta necesidad estructural, innovación tecnológica continua, amplio portafolio de aplicaciones. Debilidades: costos elevados de materiales avanzados, dependencia de ciclos de inversión en electrónica. Oportunidades: desarrollo de materiales sostenibles, expansión en vehículos eléctricos, integración con soluciones de gestión de energía. Amenazas: fluctuaciones en precios de materias primas, presión regulatoria sobre compuestos químicos, posible desaceleración económica global.

14. ¿Cómo se configura la cadena de valor del Mercado de materiales de gestión térmica para electrónica?

La cadena de valor inicia con la extracción y producción de materias primas (resinas, fillers, aditivos), seguida por la investigación y desarrollo de formulaciones específicas. Luego se realiza la fabricación de productos terminados (adhesivos, geles, películas) que son distribuidos a través de canales mayoristas y directos a OEM. Los servicios de aplicación y soporte técnico completan la cadena, agregando valor mediante la asistencia en el diseño térmico de los equipos. La retroalimentación del cliente alimenta la fase de I+D, creando un ciclo continuo de mejora.

15. ¿Qué recomendaciones de inversión se pueden extraer para el Mercado de materiales de gestión térmica para electrónica?

Los inversores deberían focalizar en compañías con fuerte cartera de patentes en nanocompuestos y PCM, ya que estos segmentos presentan mayores márgenes de crecimiento. La diversificación geográfica, particularmente en Asia‑Pacífico, permite beneficiarse del impulso manufacturero. Además, apoyar a empresas que invierten en procesos de producción sostenibles reduce riesgos regulatorios y alinea la inversión con tendencias ESG. Finalmente, considerar fondos o alianzas que faciliten la colaboración entre fabricantes de materiales y OEMs puede acelerar la comercialización de soluciones innovadoras.

16. ¿Cuáles son las conclusiones principales y aprendizajes clave del estudio del Mercado de materiales de gestión térmica para electrónica?

El mercado muestra una trayectoria de crecimiento robusta del 7 % CAGR, sustentada por la expansión de la electrónica de consumo, la electrificación automotriz y la demanda de infraestructuras 5G. Los materiales avanzados, especialmente los nanocompuestos y los PCM, son los principales impulsores de innovación. La consolidación entre los líderes del sector refuerza la capacidad de ofrecer soluciones integrales, mientras que la presión por sostenibilidad abre oportunidades para materiales ecológicos. En conjunto, el panorama indica un futuro dinámico y rentable para los participantes que prioricen I+D y expansión geográfica.

17. ¿Qué metodología se utilizó para desarrollar este informe de investigación?

Se empleó una combinación de investigación secundaria (análisis de bases de datos industriales, informes de mercado, publicaciones científicas) y entrevistas cualitativas con expertos de la industria. Los datos financieros fueron calibrados mediante técnicas de modelado de tendencias y se aplicó el método de crecimiento compuesto para proyectar el horizonte 2025‑2032. Asimismo, se realizaron análisis de competitividad (Porter, FODA) y segmentación de mercado basada en los criterios proporcionados.

18. ¿Cuál es el alcance del estudio y cuáles son sus limitaciones?

El informe cubre todos los tipos de productos y las principales industrias de uso final identificadas, así como las regiones clave (Norteamérica, Europa, Asia‑Pacífico). No se incluyen estimaciones de participación de mercado por empresa específica, ni datos detallados de precios unitarios, debido a la confidencialidad de la información comercial disponible. El alcance está limitado a la información pública y a las fuentes consultadas hasta la fecha de corte.

19. ¿Qué compañías líderes y desarrollos recientes se destacan en el Mercado de materiales de gestión térmica para electrónica?

Entre las empresas más relevantes se encuentran 3M Co, DuPont de Nemours Inc, Henkel AG & Co KGaA y Honeywell International Inc, que han anunciado lanzamientos de adhesivos conductores con mayor conductividad y menor contenido de solventes. DuPont ha introducido una nueva línea de materiales de cambio de fase de bajo punto de fusión para baterías de vehículos eléctricos. Henkel ha firmado una alianza con un fabricante de smartphones para integrar películas térmicas ultrafinas en módulos de cámara. Asimismo, Wacker Chemie ha invertido en una planta de producción de geles térmicos en Alemania, orientada a la industria aeroespacial. Estas iniciativas reflejan un enfoque continuo en la innovación de productos y la expansión de capacidades productivas.