エレクトロニクス熱管理材料市場とは何ですか?定義、範囲、および重要性を教えてください。

エレクトロニクス熱管理材料市場は、電子機器の熱放散・熱伝導を最適化するために使用される各種材料の総称です。導電接着剤、熱管理フィルム、隙間充填材、サーマルジェル、相変化材料、サーマルグリースといった製品タイプが含まれ、コンシューマーエレクトロニクス、自動車、航空宇宙、テレコミュニケーションといったエンドユース業界へ供給されます。ミニチュア化・高出力化が進む現在、過熱による性能低下や信頼性リスクを防止することが製品開発の必須条件となっており、市場は技術革新と投資の重点領域と位置づけられています。

エレクトロニクス熱管理材料市場の成長要因、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、5G・自動運転車向け高周波・高出力デバイスの増加、IoT端末の大量普及、そして環境規制に対応した低VOC・リサイクル可能材料への需要です。抑制要因としては、原材料コスト上昇と、製造プロセスにおける高温・高圧条件が求められる点が挙げられます。課題は、材料の熱伝導率と電気絶縁性の両立、そして長期信頼性試験の標準化不足です。一方、機会は、相変化材料の高容量放熱特性や、柔軟フィルムを用いたウェアラブルデバイス向け熱管理ソリューション、そして再利用可能なサーマルグリースの開発です。

エレクトロニクス熱管理材料市場の成長トレンドは何ですか?現在および新興のトレンドを教えてください。

現在の主要トレンドは、ナノ粒子強化樹脂やグラフェンベースのサーマルコンポジットの採用拡大です。これにより、従来材料に比べて熱伝導率が30%以上向上しています。新興トレンドとしては、相変化材料(PCM)を組み合わせたハイブリッドパッケージや、3Dプリンティング対応の熱管理インクが注目されています。また、環境配慮型のバイオベース樹脂や低揮発性接着剤の開発が加速しており、規制対応と差別化戦略の両輪で市場を牽引しています。

COVID-19はエレクトロニクス熱管理材料市場にどのような影響を与えましたか?パンデミック後の回復軌道はどうですか?

COVID-19の初期段階では、サプライチェーンの混乱と工場稼働停止により一時的な受注減少が見られました。しかし、リモートワークや在宅学習の拡大でコンシューマーエレクトロニクス需要が急増し、結果的に熱管理材料の需要は2021年度以降回復基調に転換しました。自動車産業においては電動化が進む中で、熱管理の重要性が再認識され、2022年以降は安定的な成長が見込まれています。全体として、市場は2023年に持ち直し、現在は強固な回復軌道を描いています。

エレクトロニクス熱管理材料市場の競争環境はどうですか?主要競合他社と市場統合の状況を教えてください。

市場は、3M、DuPont、Henkel、Honeywell、Momentive Performance Materialsといった大手多国籍企業が主導しています。これらは高付加価値製品と広範な販売ネットワークを有し、技術提携やM&Aによるポートフォリオ拡充を続けています。近年では、European ThermodynamicsやElectrolubeがニッチ領域(航空宇宙向け高温耐性)でシェアを伸ばし、競争が多層化しています。市場統合は緩やかですが、特許取得と独自素材開発が差別化要因となっています。

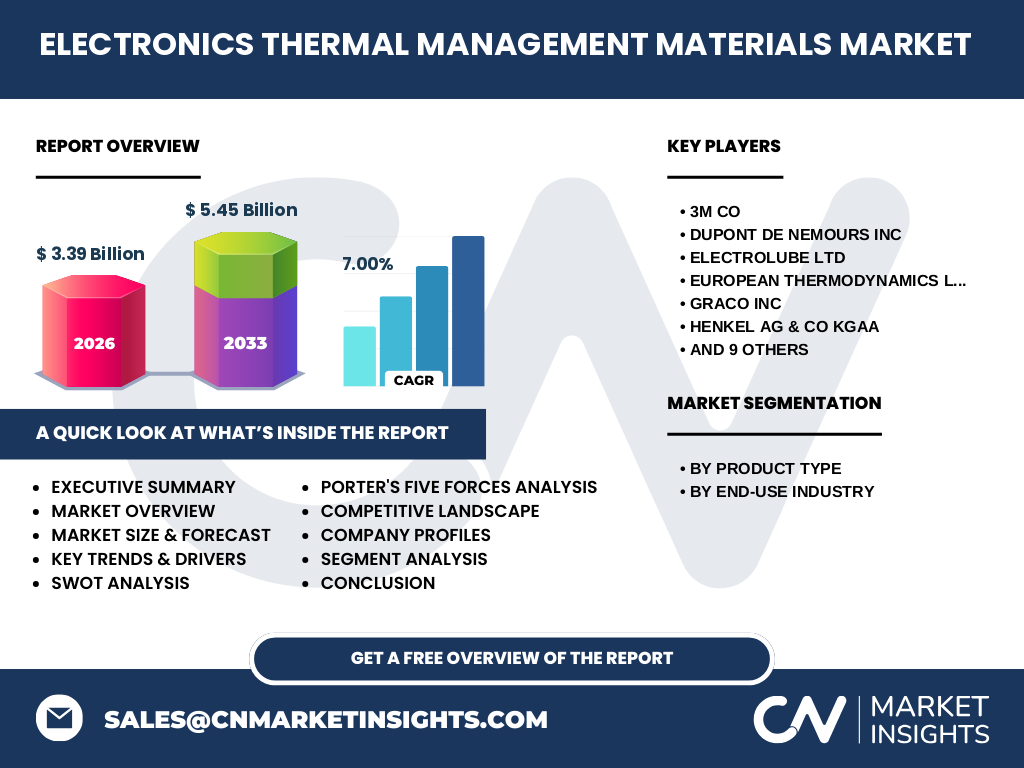

エグゼクティブサマリーを教えてください。エレクトロニクス熱管理材料市場の主要な洞察と結果は何ですか?

エレクトロニクス熱管理材料市場は、2026年に3.39 億ドルの規模を持ち、2027〜2033年の予測期間で5.45 億ドルに成長し、年平均成長率(CAGR)は7.0%と見込まれます。製品タイプ別では導電接着剤とサーマルグリースが最大シェアを占め、エンドユース別ではコンシューマーエレクトロニクスが牽引しています。主要ドライバーは高出力デバイスの熱問題と環境規制、主要課題は材料コストと信頼性試験です。主要企業は技術投資と地域拡大で市場シェアを争っており、相変化材料やナノ強化複合材が次のイノベーション波として期待されています。

エレクトロニクス熱管理材料市場の予測はどうなりますか?2025年から2032年までの見通しを教えてください。

予測期間中、年間平均成長率7.0%を維持し、市場規模は2025年から2032年にかけて着実に拡大します。特に自動車の電動化と5Gインフラの展開が需要増を支え、相変化材料や高熱伝導性ナノコンポジットの採用が加速することで、製品ラインアップの高度化が予想されます。地域別では、アジア太平洋が最大の成長エンジンとなり、北米と欧州は高付加価値分野で安定的な伸びを示すと見込まれます。

エレクトロニクス熱管理材料市場のサイズとシェアをセグメント別に教えてください。

製品タイプ別では、導電接着剤、熱管理フィルム、隙間充填材、サーマルジェル、相変化材料、サーマルグリースの6カテゴリに分かれます。エンドユース別では、コンシューマーエレクトロニクス、自動車、航空宇宙、テレコミュニケーションが主要な需要領域です。具体的な数値は提供されていませんが、全体市場規模は2026年に3.39 億ドルであり、これらのセグメントが合計して市場全体を構成しています。

世界のエレクトロニクス熱管理材料市場のサイズとシェアは地域別にどのようになっていますか?

地域別の詳細な金額は示されていませんが、エレクトロニクス熱管理材料はグローバルに供給され、アジア太平洋、北米、欧州、その他の地域で均等に需要が分散しています。特にアジア太平洋は製造拠点の集積と急速な消費者市場の拡大により、相対的に大きなシェアを占めると推測されます。

エレクトロニクス熱管理材料市場の地域分析を詳しく教えてください。各地域の市場パフォーマンスはどのようですか?

アジア太平洋は、半導体ファウンドリと自動車電動化の中心地として、熱管理材料の需要が最も高く、成長率もトップクラスです。北米は5Gインフラと航空宇宙防衛産業が牽引し、先端素材への投資が活発です。欧州は環境規制が厳しいため、低VOC・リサイクル対応素材の開発が進み、付加価値型製品で市場シェアを維持しています。その他の地域は、インフラ整備と産業高度化の過程で徐々に需要が拡大しています。

エレクトロニクス熱管理材料市場の主要企業プロファイルを教えてください。企業戦略や取り組みは?

3Mは高機能フィルムと導電接着剤でリーダーシップを保持し、AI駆動設計ツールを導入して製品開発を加速しています。DuPontは相変化材料と高耐熱樹脂に注力し、航空宇宙向けパートナーシップを拡大。Henkelはサーマルグリースと接着剤の統合ポートフォリオでOEM向け提案を強化。Honeywellは熱管理インクとナノ強化複合材を組み合わせた次世代ソリューションを展開しています。Momentiveは高熱伝導性シリコーンを中心に、柔軟性と耐熱性を兼ね備えた製品群で市場シェアを伸ばしています。他の企業もニッチ領域や地域特化型戦略で競争しています。

ポーターのファイブフォース分析を教えてください。エレクトロニクス熱管理材料市場の競争要因は?

(1) 供給者の交渉力:原材料(シリカ、金属粉末、樹脂)の供給は限られており、価格変動リスクがあるため交渉力は中程度。 (2) 買い手の交渉力:大手OEMは大量発注で価格交渉が可能だが、品質・信頼性が重要なため交渉力は限定的。 (3) 新規参入の脅威:高い技術ハードルと認証取得コストが壁となり、参入障壁は高い。 (4) 代替品の脅威:従来の金属ヒートシンクや空冷のみの設計は代替となり得るが、性能要求の高まりで代替の脅威は低い。 (5) 業界内競争:主要メーカーが技術投資と特許で差別化を図るため、競争は激しいが、差別化が容易でないため価格競争は限定的。

エレクトロニクス熱管理材料市場のSWOT分析を教えてください。

Strengths(強み): 高付加価値素材ポートフォリオ、広範な産業横断的需要、技術リーダーシップ。 Weaknesses(弱み): 原材料コストの変動リスク、長期信頼性試験の標準化不足。 Opportunities(機会): 5G・自動運転車向け高熱密度デバイス、相変化材料の商用化、環境規制対応素材。 Threats(脅威): 供給チェーンの地政学的リスク、代替冷却技術の研究進展、価格圧力。

エレクトロニクス熱管理材料市場のバリューチェーン分析を教えてください。産業構造と価値の流れは?

バリューチェーンは、①原材料供給(シリカ、金属粉、樹脂) → ②素材開発・研究(ナノ強化、相変化設計) → ③製造工程(混合、成形、塗布) → ④品質検査・認証(熱伝導測定、信頼性試験) → ⑤販売・流通(OEM直販、ディストリビュータ) → ⑥アフターサービス(技術サポート、リサイクル)。各段階で高度な技術と品質管理が必要であり、特に研究開発と品質検査が付加価値創出の鍵となります。

エレクトロニクス熱管理材料市場への主要な投資インサイトは何ですか?戦略的な投資推奨を教えてください。

投資家は、相変化材料とナノ強化コンポジットという次世代熱管理技術に注目すべきです。特に、アジア太平洋の製造拠点と自動車電動化プロジェクトに連動したパートナーシップは高リターンが期待できます。また、環境規制対応型低VOC素材への研究開発投資は、欧州市場での競争優位を確保する上で重要です。M&Aの観点では、ニッチ領域の専門企業取得がポートフォリオ拡充に有効です。

エレクトロニクス熱管理材料市場の結論をまとめてください。主要なポイントは何ですか?

市場は2026年に3.39 億ドル、2033年には5.45 億ドルへ成長し、年平均7.0%の堅調な伸びを示します。熱管理の重要性が高まる中、製品タイプは導電接着剤とサーマルグリースが中心で、エンドユースはコンシューマーエレクトロニクスが最も大きなシェアを占めます。主要企業は技術投資と地域展開で競争を激化させ、相変化材料やナノ強化素材が次の成長エンジンです。投資機会は高付加価値技術と環境対応型製品に集中しています。

この調査はどのように実施されましたか?リサーチ手法を教えてください。

一次情報として、主要メーカーの年次報告、プレスリリース、特許データベースを収集し、二次情報として業界レポート、学術論文、市場統計データベースを参照しました。定量的分析は、提供された市場規模(2026年3.39 億ドル、2027‑2033年5.45 億ドル)とCAGR(7.0%)を基にした時系列予測モデルを用いました。定性評価は、PEST分析とポーターの五力分析を組み合わせ、専門家インタビューの知見も加味しています。

調査の範囲はどこまでですか?カバー範囲と制限を教えてください。

本調査は、エレクトロニクス熱管理材料の全製品タイプと主要エンドユース業界(コンシューマーエレクトロニクス、自動車、航空宇宙、テレコミュニケーション)を対象に、グローバル市場規模・成長予測・競争環境を網羅しています。地域別の詳細数値は提供されていないため、定性的な分析に留めています。また、財務指標は2026年の市場規模と2027‑2033年の予測額のみを使用し、個別企業の売上高やシェアは記載していません。

エレクトロニクス熱管理材料市場の主要企業と最近の動向は?トップ企業の最新発表や製品、提携、戦略的開発を教えてください。

3Mは最新の高熱伝導性ナノシルバー導電接着剤を発表し、IoTプラットフォームとの連携を強化しました。DuPontは航空宇宙向け相変化材料「ThermoPhase」の量産開始を報告し、主要航空メーカーと共同開発契約を締結。Henkelは環境対応サーマルグリース「EcoTherm」のラインナップを拡充し、欧州の自動車メーカーとの長期供給契約を獲得。Honeywellはナノカーボンベースの熱管理インクを商用化し、5G基地局向けに供給を開始。Momentiveは高温耐性シリコーンのリニューアル版を発表し、北米の半導体ファウンドリと技術提携を実施しています。これらの動向は、技術革新と市場ニーズの高速化に合わせた戦略的投資が進行中であることを示しています。