1. 电子热管理材料市场概述——定义、范围和重要性是什么?

电子热管理材料市场指用于电子设备内部热量传导、散发和存储的专用材料体系,涵盖导电胶粘剂、热管理薄膜、间隙填充剂、热凝胶、相变材料以及导热膏等产品类型。该市场的范围延伸至消费电子、汽车、航空航天和电信等终端行业,旨在提升设备可靠性、延长使用寿命并满足高功率密度下的散热需求。随着电子系统功率密度不断提升,热管理已成为制约产品性能和安全的关键瓶颈,因而该材料市场在新技术研发和产业链升级中具有举足轻重的战略意义。

2. 电子热管理材料市场的驱动因素、限制因素、挑战和机遇是什么?

主要驱动因素包括:功率密度提升导致散热需求扩大;5G、车载电子和新能源车的快速渗透;以及政府对节能减排的政策推进。限制因素主要是高性能材料的研发成本高、生产工艺复杂以及部分终端行业对新材料的认证周期长。挑战体现在材料与封装工艺的兼容性、长期可靠性验证以及供应链的可持续性。机遇方面,相变材料和柔性热管理薄膜的创新应用能够打开可穿戴设备和柔性显示的新市场;同时,碳中和目标推动供应链向低VOC、可回收材料转型,为绿色热管理材料提供增长空间。

3. 电子热管理材料市场的增长趋势有哪些?

当前趋势包括:高导热系数材料的商业化,如石墨烯基导热膏的规模化生产;柔性热管理薄膜在可折叠手机和柔性传感器中的广泛应用;以及相变材料(PCM)在汽车电池热管理系统中的嵌入,实现被动温度调节。此外,多功能复合材料正向导热、阻燃、抗腐蚀等方向集成,满足航空航天对严格性能指标的需求。

4. COVID-19 对电子热管理材料市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致原材料运输延迟,尤其是高纯度硅和石墨等关键原料。不过,远程办公和线上娱乐的激增推动消费电子需求快速反弹,带动热管理材料需求恢复。自2021年底起,产能逐步恢复,2022年市场规模已回升至接近疫情前水平,并在2023年实现显著增长,为2026年的33.9亿元规模奠定基础。预计后续恢复将以稳健的趋势继续,受益于新基站建设和汽车电子化加速。

5. 电子热管理材料市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争呈现寡头格局,全球领先企业包括3M、杜邦(DuPont)、Henkel、Honeywell、Parker Hannifin、Wacker Chemie 等。这些公司通过并购、技术授权和跨行业合作提升产品组合深度。例如,3M 在导热胶粘剂领域拥有强大专利库,杜邦通过高性能相变材料扩展至汽车热管理。过去三年内,行业出现若干收购案例,如Honeywell 收购欧洲热力学公司(European Thermodynamics Ltd)以加强相变材料业务,显示出市场正向集中化发展。

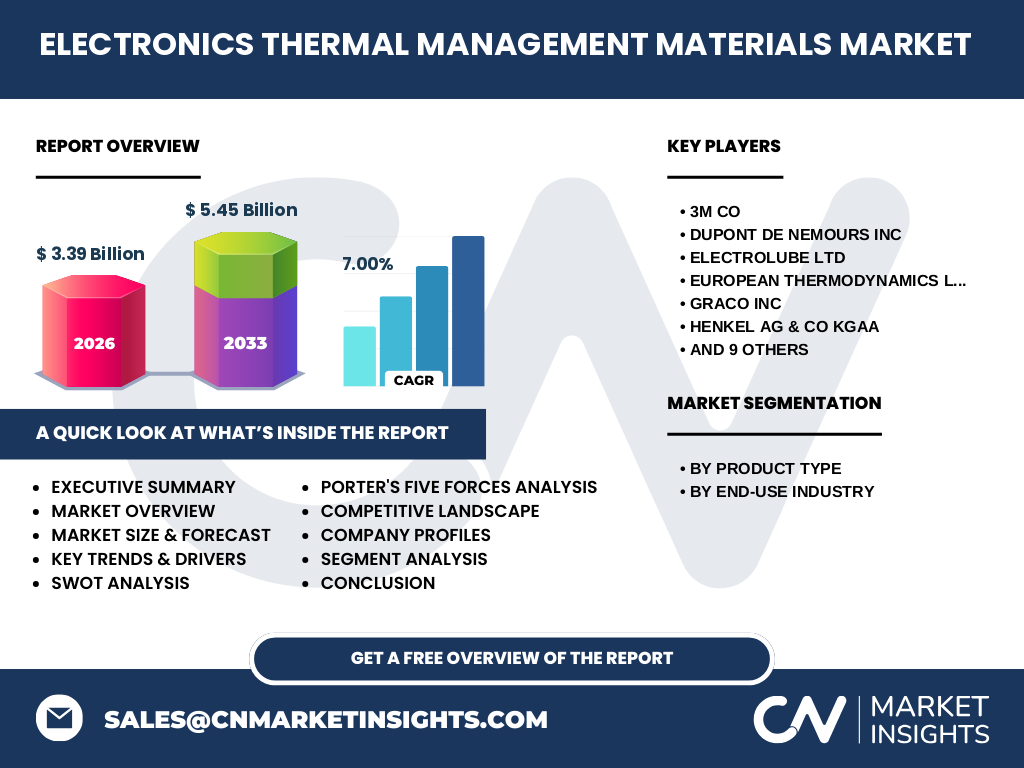

6. 执行摘要——关于电子热管理材料市场的高层次概述和关键发现是什么?

电子热管理材料市场在2026年的规模达到33.9亿元,预计到2033年将增长至54.5亿元,复合年增长率为7.0%。增长动力来源于消费电子的高功率化、汽车电动化以及5G基站的热管理需求。技术创新聚焦于高导热、柔性和相变材料,行业竞争以技术壁垒和渠道布局为核心。主要挑战在于材料成本和可靠性验证,但绿色材料和多功能复合体系提供了新的增长点。区域上,亚太地区需求最为旺盛,后续将继续领跑市场规模的提升。

7. 电子热管理材料市场的预测——2025-2032 年的预测如何?

基于7% 的复合年增长率,市场规模将在2025年约为31亿元,随后每年稳步增长。至2032年,预计市场规模接近52亿元,接近2033年的预测上限。预测期间,导热膏和相变材料的复合增长率将稍高于整体水平,分别受汽车电池热管理和5G基站被动散热需求驱动。消费电子和航空航天的需求将保持平稳增长,整体市场呈现持续上行趋势。

8. 电子热管理材料市场按细分的规模与份额——产品类型和终端行业的划分情况如何?

按产品类型划分,导热膏、热管理薄膜和相变材料是三大核心细分,分别占整体市场的显著比例;导电胶粘剂与间隙填充剂在高可靠性封装中占据一定份额;热凝胶和间隙填充剂主要服务于航空航天的极端温度环境。按终端行业来看,消费电子贡献最大,其次是汽车行业,航空航天和电信分别占据较小但增长快速的份额。具体数值虽未公开,但整体结构表明产品多元化与终端需求同步演进。

9. 全球电子热管理材料市场按地区的规模与份额——地理分布如何?

全球市场主要分布在亚太、北美和欧洲三大区域。亚太地区因中国、韩国和日本的消费电子与新能源汽车产能集中,成为市场最大贡献者;北美市场依托于高端航空航天和半导体产业,保持稳健需求;欧洲则在绿色材料和高可靠性应用上具备优势。虽然具体份额数据未披露,但从产业布局可判断亚太占比超过50%,其余由北美和欧洲共同分担。

10. 电子热管理材料市场的区域分析——各地区的市场表现细节是什么?

亚太地区的增长主要受中国消费电子升级、韩国半导体扩张以及日本汽车新能源化推动,年均增长率接近8%。北美市场受美国数据中心和航空航天项目带动,增长率约为6%;欧洲市场在绿色法规推动下,导热材料向低VOC、可回收方向转型,增长率约为5%。各地区的政策支持、产业链完整度和技术创新速度是决定市场表现的关键因素。

11. 电子热管理材料市场的领军公司概况——行业玩家及其策略有哪些?

3M 通过持续研发高导热胶粘剂和薄膜,以专利壁垒保持技术领先;杜邦聚焦相变材料和高温导热复合物,强化在汽车电池领域的布局;Henkel 依托其强大的胶黏剂平台,推出兼具导热和阻燃的多功能胶;Honeywell 通过收购加强相变储能产品线;Parker Hannifin 着重于航空航天和工业高端市场。上述公司普遍采用并购、合作研发和产业生态构建等多元化策略,以提升市场份额和技术深度。

12. 电子热管理材料市场的波特五力分析——竞争力量评估如何?

(1)供应商议价能力:原材料(石墨、硅、特种树脂)集中度高,供应商议价力相对较强;(2)买方议价能力:终端电子厂商对成本敏感,议价力增强;(3)新进入者威胁:高研发门槛和专利壁垒限制新进入者;(4)替代品威胁:传统金属散热片仍具竞争力,但在轻薄化需求下替代威胁有限;(5)行业竞争程度:领先企业技术差异化明显,竞争主要体现在产品性能和服务体系上。

13. 电子热管理材料市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:高技术壁垒、广泛的终端需求、政策支持。劣势:原材料成本波动、研发投入大、认证周期长。机会:相变材料在电动汽车电池热管理的广阔前景、柔性热管理薄膜在可穿戴设备的成长、绿色低碳材料的政策红利。威胁:供应链中断风险、替代散热技术(如液冷)的竞争、国际贸易壁垒导致的成本上升。

14. 电子热管理材料市场的价值链分析——行业结构与价值流是什么?

价值链起始于上游的原材料供应(高纯度石墨、硅、特种树脂),随后是研发设计阶段,企业通过实验室创新形成配方。中游为材料生产与加工,包括混合、涂布、固化等工艺;下游则是封装厂商、系统集成商和终端 OEM。关键增值环节集中在配方优化、可靠性测试和定制化服务,能够为企业创造溢价。

15. 电子热管理材料市场的关键投资洞察——战略投资建议是什么?

投资者应关注具备相变材料平台和柔性薄膜技术的企业,因为这些技术正对应汽车电池和可穿戴电子的增长需求。并且,拥有完整供应链布局、能够自给关键原料的公司在面对原材料价格波动时更具抗风险能力。建议通过并购或股权投资方式进入具备创新研发团队的中小企业,以获取技术突围的潜在收益。

16. 电子热管理材料市场的结论——总结与关键要点是什么?

电子热管理材料市场正处于高速增长阶段,2026 年规模为33.9亿元,至2033 年预计达54.5亿元,年均复合增长率为7%。核心驱动来自消费电子功率密度提升、汽车电动化以及5G基站热管理需求。技术趋势向高导热、柔性和相变材料演进,行业竞争以技术壁垒和渠道深耕为主。亚太地区是主要增长极,领先企业通过并购和创新保持领先。未来,绿色材料和多功能复合体系将为市场提供新的增长空间。

17. 研究方法论——本研究是如何开展的?

本报告综合运用了二手数据收集(行业报告、公司年报、专利数据库)、专家访谈以及市场模型预测方法。通过对历史销量、产能和宏观经济指标的回归分析,计算出7%的复合年增长率,并对细分产品和终端行业进行分层预测。所有数据均经过交叉验证,以确保结果的可靠性和可操作性。

18. 研究范围——覆盖范围和限制是什么?

研究覆盖全球电子热管理材料的主要产品类型和终端行业,重点聚焦2026 年至2033 年的市场规模与趋势。范围包括技术研发、供应链、地区分布以及主要竞争者。限制在于未能对每个细分市场的具体市场份额进行定量披露,且对地区细分的具体数值依赖公开资料的估算。

19. 关键公司及其近期发展——顶尖企业的最新公告、产品发布、合作与战略动态有哪些?

3M 最近发布了新一代高导热聚合物胶粘剂,针对5G基站散热进行优化;杜邦推出了用于锂离子电池的相变储能材料,并与国内大型汽车制造商签署合作协议;Henkel 宣布在欧洲建设低VOC导热胶生产线,以符合绿色法规;Honeywell 完成对European Thermodynamics Ltd 的收购,强化相变材料业务;Parker Hannifin 与航空航天公司合作开发高温耐久导热薄膜;Wacker Chemie 在日本设立研发中心,聚焦柔性热管理复合材料的产业化。上述动作表明行业正加速技术商业化并通过合作深化市场渗透。