Wie wird der Europa 3D‑Sensoren‑Markt definiert, welchen Umfang hat er und warum ist er bedeutsam?

Der Europa 3D‑Sensoren‑Markt umfasst alle Unternehmen, die in Europa entwickelte, produzierte oder vertriebene Drei‑Dimensional‑Bildgebungssysteme anbieten. Diese Sensoren nutzen Technologien wie Stereovision, Zeit‑zu‑Flug (Time‑of‑Flight), strukturiertes Licht und Flächenbeleuchtung, um präzise Tiefeninformationen zu erfassen. Der Markt deckt Anwendungsbereiche von Gesundheitswesen über Luft‑ und Raumfahrt bis hin zu Industrie, Automobil und weiteren vertikalen Branchen ab. Die Bedeutung liegt in der steigenden Nachfrage nach hochpräziser Mess‑ und Bildgebung für autonome Fahrzeuge, intelligente Fertigung, Robotik und Medizintechnik, was Europa zu einem Innovationszentrum für Sensorik macht.

Welche Treiber, Hindernisse, Herausforderungen und Chancen bestimmen den Europa 3D‑Sensoren‑Markt?

Wichtige Treiber sind die rasante Entwicklung autonomer Systeme, die Digitalisierung der Fertigung (Industrie 4.0) und die wachsende Nachfrage nach bildgebenden Verfahren im Gesundheitswesen. Hindernisse ergeben sich aus hohen Entwicklungskosten, regulatorischen Anforderungen insbesondere im Medizin‑ und Luftfahrtbereich sowie dem Fachkräftemangel in der Sensorik‑Forschung. Zu den Herausforderungen zählen die Notwendigkeit, Sensoren kleiner, energieeffizienter und gleichzeitig genauer zu machen. Chancen bieten sich in der Integration von KI‑Algorithmen zur Datenverarbeitung, neuen Anwendungsfällen in Augmented Reality und der Expansion in aufstrebende Märkte wie Smart‑Cities, wo 3D‑Erfassung kritische Infrastruktur unterstützen kann.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa 3D‑Sensoren‑Markt?

Der Trend zur Miniaturisierung führt zu immer kleineren Sensorchips, die in tragbaren Geräten und Wearables eingesetzt werden können. Gleichzeitig wächst die Verbreitung von Time‑of‑Flight‑Kameras in Smartphones, was die Marktdurchdringung erhöht. Die Kombination von strukturiertem Licht mit Machine‑Learning‑Modellen verbessert die Objekterkennung in Echtzeit, ein Schlüsselfaktor für autonome Fertigung und Robotik. Ein weiterer Trend ist die verstärkte Nutzung von 3D‑Sensoren in der Medizintechnik zur In‑Situ‑Diagnostik, etwa bei minimalinvasiven Eingriffen.

Wie hat COVID‑19 den Europa 3D‑Sensoren‑Markt beeinflusst und wie verläuft die Erholung?

Während der Pandemie kam es zu einer vorübergehenden Verlangsamung der Lieferketten und reduzierten Investitionen in Nicht‑Kernbereiche, was das Umsatzwachstum kurzzeitig dämpfte. Gleichzeitig beschleunigte die Krise die Digitalisierung in der Industrie, wodurch die Nachfrage nach Präzisions‑Sensoren für Fernwartung und Automatisierung anstieg. Die Erholung ist nun im Gange: Unternehmen kompensieren entgangene Aufträge durch verstärkte Forschung in Gesundheits‑ und Sicherheitsanwendungen, wodurch das Marktvolumen wieder steigt.

Wie sieht das Wettbewerbsumfeld im Europa 3D‑Sensoren‑Markt aus und welche Konsolidierungstendenzen lassen sich erkennen?

Der Markt ist stark fragmentiert, mit einer Mischung aus etablierten Halbleiter‑Großunternehmen und spezialisierten Sensor‑Start‑Ups. Zu den wichtigsten Akteuren zählen AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne und Texas Instruments Incorporated. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, insbesondere um die Time‑of‑Flight‑Technologie zu stärken und Portfolios zu erweitern. Diese Konsolidierung unterstützt die Skalierung von Produktionskapazitäten und die Beschleunigung von Innovationszyklen.

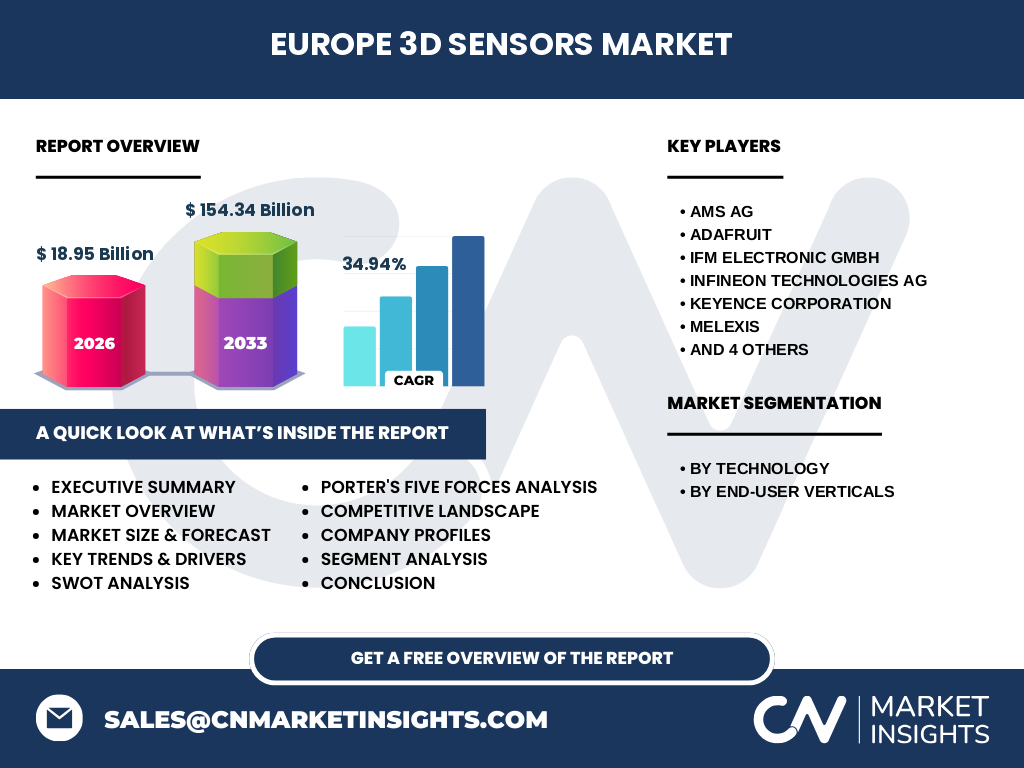

Was sind die wichtigsten Erkenntnisse aus der Executive Summary des Europa 3D‑Sensoren‑Marktes?

Der Markt weist ein starkes Wachstumspotenzial mit einer beeindruckenden CAGR von 34,94 % auf und wird von 18,95 Mrd. € im Jahr 2026 auf 154,34 Mrd. € im Prognosezeitraum 2027‑2033 ansteigen. Wachstumsfaktoren sind technologische Fortschritte, breite Branchennachfrage und verstärkte Investitionen in KI‑gestützte Bildverarbeitung. Haupttreiber sind die Automobilindustrie und das Gesundheitswesen, die komplexe 3D‑Daten benötigen. Trotz regulatorischer Hürden ermöglichen Partnerschaften und Innovationsallianzen den Unternehmen, Marktanteile schnell zu erhöhen.

Wie wird die Entwicklung des Europa 3D‑Sensoren‑Marktes für den Zeitraum 2025‑2032 prognostiziert?

Auf Basis des aktuellen Marktvolumens von 18,95 Mrd. € im Jahr 2026 und einer durchschnittlichen jährlichen Wachstumsrate von 34,94 % wird erwartet, dass das Marktvolumen bis 2032 signifikant über 150 Mrd. € liegen wird. Die Nachfrage nach hochauflösenden Sensoren in autonomen Fahrzeugen, industrieller Robotik und fortschrittlicher Medizintechnik wird die Haupttreiber für dieses Wachstum sein. Regionale Investitionen in Forschungszentren und Förderprogramme zur Sensorik‑Entwicklung werden das Wachstum weiter beflügeln.

Wie verteilt sich die Marktgröße und der Marktanteil des Europa 3D‑Sensoren‑Marktes nach den wichtigsten Segmenten?

Die Segmentierung nach Technologie zeigt, dass Stereovision, Zeit‑zu‑Flug, strukturiertes Licht und Flächenbeleuchtung jeweils unterschiedliche Anwendungs‑ und Preisprofile besitzen. Während Time‑of‑Flight‑Sensoren besonders in mobilen Geräten und Fahrzeugen stark nachgefragt werden, dominieren strukturierte Lichtsysteme im industriellen Messumfeld. Die Endnutzer‑Vertikalen – Gesundheitswesen, Luft‑ und Raumfahrt, Industrie, Automobil – weisen jeweils spezifische Anforderungen an Präzision, Reichweite und Umgebungsresistenz auf, was zu einer ausgewogenen Verteilung der Marktanteile über die Segmente führt.

Wie ist die globale Marktgröße und der Marktanteil des Europa 3D‑Sensoren‑Marktes nach Regionen verteilt?

Der Europa‑Markt bildet einen bedeutenden Teil des globalen 3D‑Sensors‑Marktes, getrieben durch starke industrielle Basis, hochqualifizierte Forschungseinrichtungen und umfangreiche Fertigungsnetzwerke. Während Nordamerika und Asien ebenfalls große Märkte besitzen, zeichnet sich Europa durch seine führende Rolle in der Sensor‑Qualitätsnorm und durch frühzeitige Adoption von Standards in der Luft‑ und Raumfahrt aus. Diese Faktoren sichern Europa einen solide Position im globalen Markt‑Mix.

Welche detaillierten regionalen Analysen lassen sich für den Europa 3D‑Sensoren‑Markt ableiten?

In Westeuropa, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich, stehen Automobilhersteller und Medizintechnik‑Firmen im Vordergrund, was zu einer hohen Nachfrage nach präzisen Time‑of‑Flight‑ und strukturierten Licht‑Lösungen führt. Skandinavische Länder fokussieren stark auf automatisierte Logistik und Robotik, während Südeuropa vermehrt in die Integration von 3D‑Sensoren in Smart‑City‑Projekte investiert. Diese regionalen Schwerpunkte beeinflussen die Produktentwicklung und die strategische Ausrichtung der Anbieter.

Welche führenden Unternehmen prägen den Europa 3D‑Sensoren‑Markt und welche Strategien verfolgen sie?

AMS AG konzentriert sich auf hochauflösende Miniatur‑Sensoren für Wearables. Infineon Technologies AG nutzt seine Halbleiterkompetenz, um robuste Time‑of‑Flight‑Module für Automotive‑Anwendungen zu liefern. STMicroelectronics und Texas Instruments setzen auf breite Portfolio‑Erweiterungen, um sowohl industrielle als auch Consumer‑Segmente zu bedienen. Sony Corporation punktet mit fortschrittlichen Bildsensor‑Technologien, während Keyence Corporation stark im Bereich strukturierter Licht‑Systeme für die Fertigung ist. Die Unternehmen kombinieren organisches Wachstum mit strategischen Partnerschaften und Übernahmen, um Technologie‑Lücken zu schließen.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Europa 3D‑Sensoren‑Markt?

Die Verhandlungsmacht der Kunden ist hoch, da viele Branchen – etwa Automobil und Medizin – spezialisierte Anforderungen stellen und mehrere Lieferanten zur Auswahl haben. Die Lieferantenmacht ist moderat, weil die Halbleiter‑ und Optik‑Komponenten von wenigen spezialisierten Anbietern stammen. Die Bedrohung durch neue Wettbewerber ist begrenzt, da hohe F&E‑Kosten und regulatorische Hürden den Markteintritt erschweren. Ersatzprodukte wie klassische 2D‑Kameras besitzen nur begrenzte Substitutionsfähigkeit, während die Rivalität unter bestehenden Unternehmen intensiv ist, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) charakterisieren den Europa 3D‑Sensoren‑Markt?

Stärken: Hohe Innovationskapazität, starke Forschungsinfrastruktur und etablierte Fertigungsstandorte. Schwächen: Hohe Produktionskosten und teilweise langsame Marktzulassungsprozesse im Medizintechnik‑Umfeld. Chancen: Ausbau von KI‑gestützten Analyseplattformen, neue Anwendungsfelder in AR/VR und wachsende Nachfrage aus der Automatisierung. Risiken: Lieferketten‑Störungen für Halbleiter, verschärfte Datenschutz‑ und Sicherheitsvorschriften sowie mögliche Marktsättigung in etablierten Segmenten.

Wie verläuft die Wertschöpfungskette im Europa 3D‑Sensoren‑Markt?

Die Wertschöpfungskette startet mit der Grundlagenforschung in Universitäten und Forschungsinstituten, gefolgt von der Halbleiter‑ und Optik‑Komponentenfertigung. Anschließend erfolgt die Sensor‑Integration, Software‑Entwicklung für Datenverarbeitung und Kalibrierung sowie das Testen nach branchenspezifischen Standards. Der Vertrieb erfolgt über Direktvertrieb an OEMs, Systemintegratoren und über Distributionspartner. Service, Wartung und kontinuierliche Firmware‑Updates schließen die Kette ab und sichern langfristige Kundenbindung.

Welche Investitionsempfehlungen lassen sich für den Europa 3D‑Sensoren‑Markt ableiten?

Investoren sollten insbesondere Unternehmen mit klaren Portfolios in Time‑of‑Flight‑ und strukturiertem Licht‑Technologien verfolgen, da diese Segmente das höchste Wachstumspotenzial besitzen. Strategische Beteiligungen an Firmen, die KI‑Algorithmen zur Echtzeit‑Auswertung von 3D‑Daten entwickeln, bieten zusätzliche Wertschöpfung. Kooperationen mit Automobil‑OEMs und Medizintechnik‑Herstellern erhöhen die Eintrittsbarrieren für neue Wettbewerber und sichern stabile Ertragsströme.

Was sind die zentralen Schlussfolgerungen zum Europa 3D‑Sensoren‑Markt?

Der Markt zeigt ein außergewöhnlich hohes Wachstum mit einer CAGR von nahezu 35 % und einer erwarteten Steigerung von 18,95 Mrd. € auf über 150 Mrd. € im Prognosezeitraum. Technologische Innovationen, insbesondere in Time‑of‑Flight und strukturiertem Licht, treiben die Nachfrage in Kernbranchen an. Trotz regulatorischer und kostentechnischer Herausforderungen bieten Partnerschaften, KI‑Integration und regionale Förderprogramme solide Wachstumsimpulse.

Wie wurde die Marktforschung für den Europa 3D‑Sensoren‑Markt durchgeführt?

Die Analyse kombinierte primäre Interviews mit Branchenexperten, Herstellervertretern und Endanwendern sowie sekundäre Quellen wie Fachberichte, Unternehmenspublikationen und Marktstudien. Daten wurden trianguliert, um Konsistenz sicherzustellen, und mithilfe statistischer Modelle werden Prognosen erstellt. Der Fokus lag auf der Erfassung von Technologietrends, regulatorischen Rahmenbedingungen und finanziellen Kennzahlen, um ein umfassendes Bild des Marktes zu liefern.

Welche Reichweite und Grenzen hat der Forschungsumfang?

Der Bericht deckt den gesamten europäischen Raum ab und berücksichtigt alle relevanten Segmente nach Technologie und Endnutzer‑Vertikalen. Eingeschränkt wurden jedoch tiefgehende länderspezifische Sub‑Marktanalysen sowie detaillierte finanzielle Daten einzelner Unternehmen, da diese nicht im bereitgestellten Datensatz enthalten waren.

Welche führenden Unternehmen und deren jüngste Entwicklungen kennzeichnen den Europa 3D‑Sensoren‑Markt?

AMS AG hat kürzlich ein neues Miniatur‑3D‑Sensor‑Modul für Wearables vorgestellt, das eine verbesserte Tiefenauflösung bei stark reduziertem Stromverbrauch bietet. Infineon Technologies AG kündigte eine Partnerschaft mit einem europäischen Automobilhersteller zur Integration von Time‑of‑Flight‑Sensoren in Fahrerassistenzsysteme an. Sony Corporation veröffentlichte ein High‑Resolution‑LiDAR‑System für industrielle Anwendungen. Keyence Corporation erweiterte sein Portfolio um modulare strukturierte‑Licht‑Kameras, die sich nahtlos in Fertigungs‑Automatisierungslinien integrieren lassen. Diese Entwicklungen unterstreichen die Innovationsdynamik und die strategische Ausrichtung der Marktführer.