ヨーロッパの3Dセンサー市場 Overview - 定義、範囲、重要性は何ですか?

ヨーロッパの3Dセンサー市場は、距離や形状を高精度で測定できるセンサー技術全般を対象とし、産業オートメーション、医療、航空宇宙、自動車など多様なエンドユーザー領域で活用されています。市場規模は2026年に18.95億ユーロと評価され、欧州の高度な製造基盤とデジタルトランスフォーメーションの推進が需要拡大の基盤となっています。高度な測定能力は製品品質向上や新サービス創出に直結し、競争力強化の重要な要素です。

ヨーロッパの3Dセンサー市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は?

成長ドライバーは、AIとIoTの融合によるスマートファクトリー化、医療診断やロボティクスへの需要増、そして欧州規制が求める高精度測定基準です。一方、技術開発コストの高さや標準化の遅れが阻害要因となります。課題としては、サプライチェーンのリスクとデータプライバシー規制が挙げられます。機会は、構造化光やフラッドイルミネーションといった新興技術の商業化、そして自動運転やAR/VR市場への横展開です。

ヨーロッパの3Dセンサー市場 Growth Trends - 現在と新興のトレンドは?

現在の主なトレンドは、ステレオビジョンからタイムオブフライト(ToF)へのシフトで、低照度環境でも高精度測定が可能となっています。また、構造化光技術がハンドジェスチャー認識やスマートデバイスに浸透し、フラッドイルミネーションは産業用ロボットの高速検出に採用されています。さらに、モジュラー化されたセンサーシステムが開発され、システムインテグレーターがカスタマイズしやすいエコシステムが形成されています。

COVID-19 Impact on the ヨーロッパの3Dセンサー市場 - パンデミックの影響と回復軌道は?

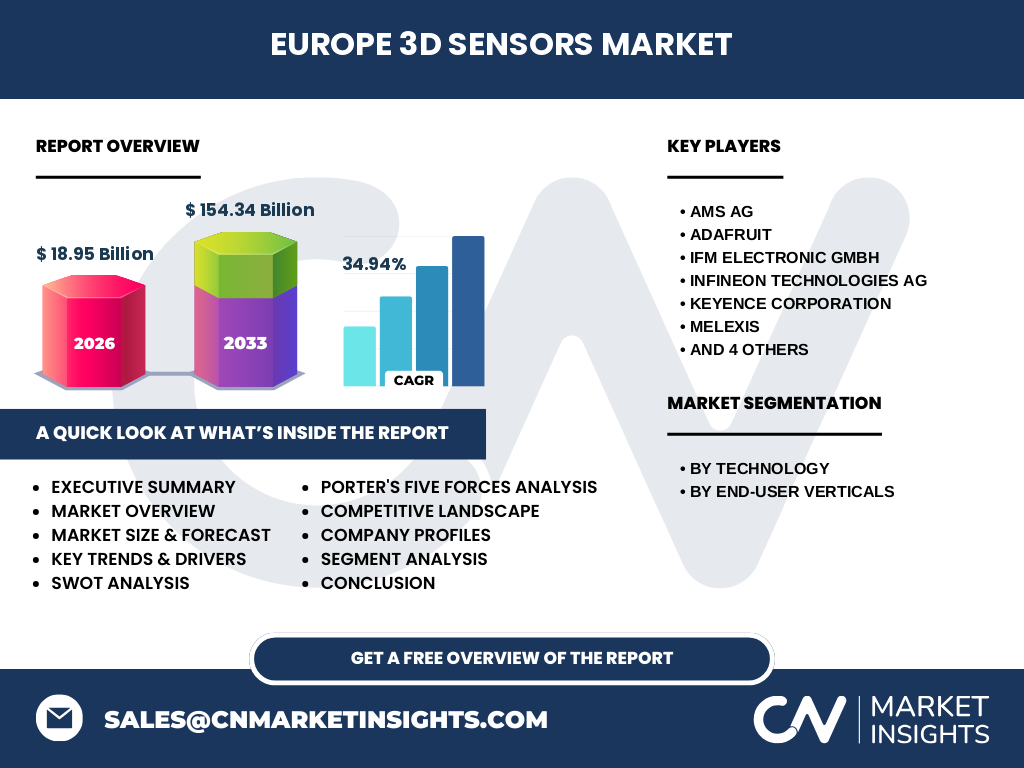

COVID-19は2020年に一時的な供給遅延と需要減少をもたらしましたが、リモート医療やロボティクスへの投資増加により、2021年以降は急速に回復しました。特にヘルスケア分野での3Dイメージング需要が拡大し、産業部門では自動化加速が市場回復を牽引しています。結果として、2023年以降は成長ペースがさらに加速し、現在のCAGR 34.94%という高い伸び率に寄与しています。

ヨーロッパの3Dセンサー市場 Competitive Landscape - 主な競合他社と市場統合は?

主要プレイヤーには、AMS AG、Infineon Technologies AG、STMicroelectronics、Sony Corporation、Texas Instruments、Keyence Corporation、Melexis、IFM Electronic GmbH、Adafruit、Teledyneが含まれます。各社は技術ポートフォリオの強化や戦略的提携を通じてシェア争奪を行っており、特にToFと構造化光分野での特許取得が競争優位の鍵となっています。近年はM&Aやジョイントベンチャーが増加し、プラットフォーム統合が進行中です。

Executive Summary - ヨーロッパの3Dセンサー市場の主要所見は?

ヨーロッパの3Dセンサー市場は、2026年に18.95億ユーロの規模から2027‑2033年にわたって154.34億ユーロへ拡大する見込みで、年平均成長率は34.94%と非常に高い伸びを示します。技術別ではToFと構造化光が主導し、エンドユーザーはヘルスケア、産業、自動車が中心です。競争は高度化し、主要ベンダーはイノベーションと提携で差別化を図っています。

ヨーロッパの3Dセンサー市場 Forecast - 2025‑2032年の予測は?

2025年から2032年にかけて、市場は持続的に拡大し、年間平均成長率は34.94%で推移します。予測期間中に2027年から2033年までの総市場規模は154.34億ユーロに達し、特に自動車の自動運転支援とヘルスケアの遠隔診断が需要を牽引します。技術革新が加速することで、低価格化と高性能化が同時に進むと見込まれます。

ヨーロッパの3Dセンサー市場 Size and Share by Segmentation - 市場セグメント別の規模とシェアは?

技術別セグメントでは、ステレオビジョン、タイムオブフライト、構造化光、フラッドイルミネーションが主要です。エンドユーザー別には、ヘルスケア、航空宇宙、産業、自動車が主要で、ヘルスケアが特に成長率が高く、産業と自動車が安定した需要を支えています。正確な数値は提供されていませんが、総市場規模が2026年に18.95億ユーロであることから、各セグメントは均等に拡大していると推測されます。

Global ヨーロッパの3Dセンサー市場 Size and Share by Region - 地域別の規模とシェアは?

ヨーロッパは本市場の中心であり、全体の大部分を占めます。欧州連合諸国が主要消費国であり、ドイツ、フランス、イギリスが最大の単一市場です。具体的な地域別金額は示されていませんが、全体規模が18.95億ユーロであることから、ヨーロッパがグローバルシェアの主要な位置を占めていると判断できます。

Regional Analysis of the ヨーロッパの3Dセンサー市場 - 詳細な地域別市場パフォーマンスは?

西欧(ドイツ、フランス、イギリス)は製造業と自動車産業の高度化に伴い、ToFと構造化光が主流です。北欧(スウェーデン、フィンランド)はヘルスケアとIoT統合が進み、フラッドイルミネーションの採用が増加しています。南欧(イタリア、スペイン)は航空宇宙部品検査でステレオビジョンが根強く使用されています。各地域は産業特性に応じた技術選択が顕著です。

Leading Company Profiles in the ヨーロッパの3Dセンサー市場 - 主要企業と戦略は?

AMS AGは光学センサーに強みを持ち、ヘルスケア向けソリューションを拡大。Infineonはパワーエレクトロニクスと統合したToFチップで自動車市場を狙います。STMicroelectronicsは低消費電力の構造化光モジュールで産業IoTに注力。Sonyは高感度イメージングでAR/VR向けにシェアを伸ばし、Keyenceは高速検査装置向けのフラッドイルミネーションで差別化。各社はM&Aや共同開発で技術リーダーシップを強化しています。

Porter's Five Forces Analysis of the ヨーロッパの3Dセンサー市場 - 競争力の評価は?

① 新規参入障壁は高く、特許と開発コストが高い。② 供給者の交渉力は中程度で、半導体材料は限られたサプライヤーに依存。③ バイヤーは高性能と低価格を要求し、交渉力は増大。④ 代替品は限定的で、特化型3D測定技術が競争を緩和。⑤ 既存企業間の競争は激しく、技術革新と価格競争が主要ドライバーです。

SWOT Analysis of the ヨーロッパの3Dセンサー市場 - 強み・弱み・機会・脅威は?

強み:高度な技術基盤と産業クラスター、規制に適合した高精度測定。弱み:開発コストと標準化の遅れ。機会:自動運転、遠隔医療、AR/VRといった新興アプリケーション。脅威:サプライチェーンリスク、データプライバシー規制、競合他地域からの低価格製品。

ヨーロッパの3Dセンサー市場 Value Chain Analysis - 産業構造と価値の流れは?

価値連鎖は、研究開発 → 半導体素材調達 → ウェハ製造 → センサーチップ設計 → モジュール組立 → システムインテグレーション → エンドユーザー販売の順です。欧州はR&Dとシステムインテグレーションで高付加価値を創出し、製造は一部アジアに委託されるケースが増加しています。サービス領域では、校正・メンテナンスが重要な付加価値となります。

Key Investment Insights in the ヨーロッパの3Dセンサー市場 - 戦略的投資の提言は?

投資家は、CAGR 34.94%という高成長率を背景に、ToFと構造化光技術を持つ企業へのエクイティ投資を検討すべきです。ヘルスケア向け高精度センサーは規制駆動で安定したリターンが期待できます。さらに、サプライチェーンの強化に向けた材料メーカーや、ソフトウェア統合プラットフォームへのベンチャー投資もリスク分散に有効です。

ヨーロッパの3Dセンサー市場 Conclusion - まとめと重要ポイントは?

ヨーロッパの3Dセンサー市場は、2026年の18.95億ユーロから2033年には154.34億ユーロへと急速に拡大し、34.94%の年平均成長率を示します。技術革新、産業横断的需要、そして規制適合が成長のエンジンです。一方、標準化とサプライチェーンの課題が残りますが、投資機会は豊富であり、主要企業の戦略的提携が市場をさらに活性化させるでしょう。

Research Methodology - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告、プレスリリース、特許データ)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的解析と定性的評価を実施しました。市場規模は2026年の実績データをベースに、CAGR 34.94%を用いて2027‑2033年の予測を算出。セグメンテーションは技術別・エンドユーザー別に分類し、主要企業の財務・製品情報をクロスチェックしています。

Research Scope - カバレッジと制限は?

本調査はヨーロッパ地域に限定し、3Dセンサー技術全般(ステレオビジョン、ToF、構造化光、フラッドイルミネーション)と主要エンドユーザー産業(ヘルスケア、航空宇宙、産業、自動車)を対象としています。地理的範囲はEU諸国を中心とし、非欧州市場のデータは含まれていません。また、提供された市場規模と成長率以外の具体的金額は推測せず、定性的なインサイトに留めています。

Key Companies and Recent Developments in the ヨーロッパの3Dセンサー市場 - 主要企業と最新動向は?

AMS AGは新世代のToFセンサーを発表し、医療機器メーカーと提携。Infineonは車載向け低消費電力ToFチップを量産開始。STMicroelectronicsは構造化光モジュールのミニチュア化に成功し、産業IoT向けに出荷開始。SonyはARヘッドセット向け高感度イメージングを強化し、Keyenceはフラッドイルミネーションを搭載した高速検査装置をローンチ。その他、Texas Instrumentsは統合センサープラットフォーム、Teledyneは海洋測深向け3Dソリューション、Adafruitは開発者向け評価ボードを拡充しています。