¿Qué es el Mercado de sensores 3D en Europa, su alcance y su importancia?

El mercado de sensores 3D en Europa comprende la fabricación, comercialización y aplicación de dispositivos capaces de capturar información tridimensional del entorno mediante tecnologías como visión estéreo, tiempo de vuelo, luz estructurada e iluminación de relleno. Su alcance incluye sectores industriales, automotriz, aeroespacial, salud y otros usuarios finales que buscan mayor precisión, velocidad y capacidad de automatización. La importancia radica en la transformación digital de la producción, la mejora de la seguridad en vehículos autónomos y la habilitación de diagnósticos médicos avanzados, posicionando a Europa como un nodo clave para la innovación en percepción espacial.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de sensores 3D en Europa?

Los principales impulsores son la expansión de la fabricación inteligente, la creciente adopción de vehículos autónomos y la demanda de soluciones médicas de imagen de alta resolución. Las limitaciones incluyen altos costos de integración y la escasez de talento especializado en visión por computadora. Entre los desafíos destacan la necesidad de estandarización de interfaces y la competencia de tecnologías emergentes de bajo consumo. Las oportunidades se centran en la personalización de sensores para aplicaciones específicas, la colaboración público‑privada para I+D y la penetración en mercados verticales como la salud y la robótica colaborativa.

¿Qué tendencias de crecimiento se observan en el Mercado de sensores 3D en Europa?

Se registra una tendencia hacia la miniaturización de sensores, permitiendo su incorporación en dispositivos portátiles y wearables. Asimismo, la convergencia de IA con sensores 3D mejora la interpretación de datos en tiempo real. Otra tendencia es la creciente integración de sensores en líneas de ensamblaje para inspección sin contacto, y el uso de plataformas de software como servicio (SaaS) para gestionar grandes volúmenes de datos tridimensionales.

¿Cómo ha impactado la COVID‑19 al Mercado de sensores 3D en Europa y cuál es la trayectoria de recuperación?

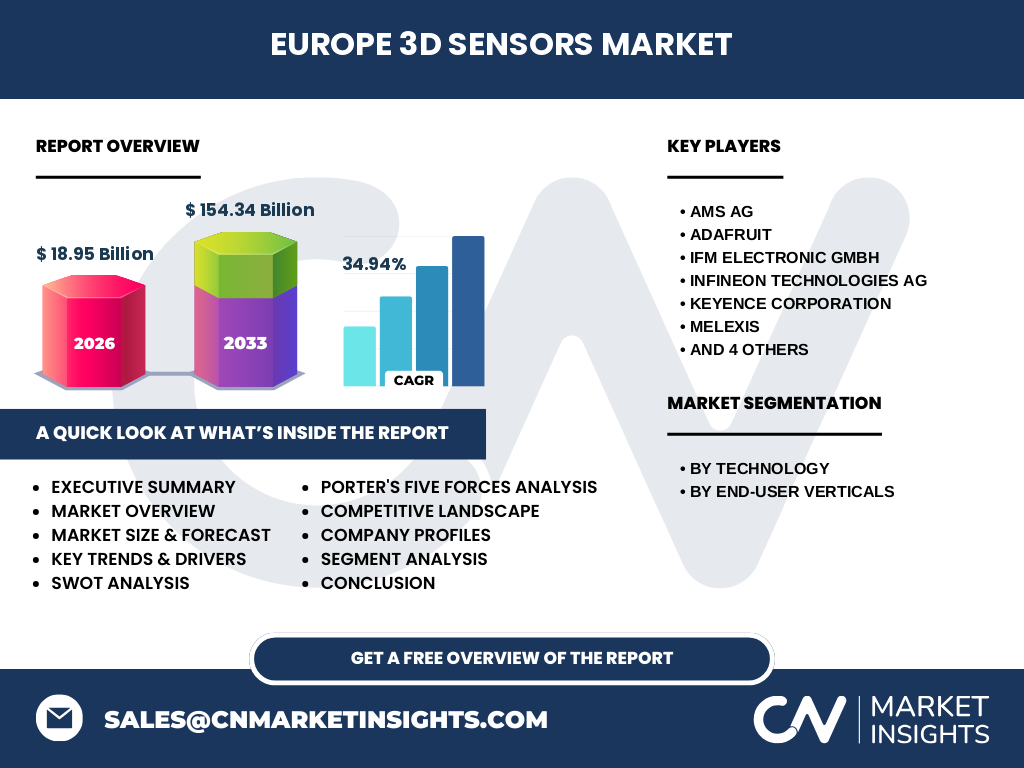

La pandemia provocó retrasos en proyectos de inversión y interrupciones en la cadena de suministro, reduciendo temporalmente la demanda en sectores como automotriz y aeroespacial. Sin embargo, la necesidad de soluciones de telemedicina y automatización de fábricas aceleró la adopción de sensores 3D en salud e industria. La recuperación se ha mostrado robusta, con un repunte de pedidos que impulsa la proyección de un crecimiento anual compuesto del 34,94 %.

¿Cuál es el panorama competitivo del Mercado de sensores 3D en Europa?

El mercado está dominado por un conjunto de actores consolidados que combinan fuerte capacidad de I+D con redes de distribución a nivel regional. Entre los principales se encuentran AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne y Texas Instruments Incorporated. La consolidación se evidencia mediante alianzas estratégicas y adquisiciones orientadas a ampliar portafolios de tecnologías de visión.

Resumen ejecutivo: visión general y hallazgos clave del Mercado de sensores 3D en Europa

El mercado europeo de sensores 3D ha alcanzado un valor de 18,95 mil millones en 2026 y se proyecta que alcance 154,34 mil millones en 2033, reflejando un CAGR de 34,94 %. Los sectores de salud y automotriz lideran la adopción, mientras que la visión estéreo y el tiempo de vuelo son las tecnologías preferidas. Los principales impulsores son la digitalización industrial y la movilidad autónoma, y las oportunidades se concentran en la personalización de soluciones y la expansión de plataformas de análisis de datos.

¿Cuáles son las proyecciones del Mercado de sensores 3D en Europa para el periodo 2025‑2032?

Con una tasa de crecimiento anual compuesta del 34,94 %, se espera que el mercado continúe su expansión acelerada, superando los 150 mil millones para 2032. La demanda será impulsada por la adopción masiva de sensores en fábricas inteligentes, vehículos de nivel 4‑5 y dispositivos médicos avanzados. Las inversiones en I+D y la integración con IA mantendrán la tasa de crecimiento por encima del promedio global.

¿Cómo se segmenta el tamaño y la participación del Mercado de sensores 3D en Europa?

La segmentación por tecnología incluye visión estéreo, tiempo de vuelo, luz estructurada e iluminación de relleno, siendo visión estéreo y tiempo de vuelo los lideres por su versatilidad en aplicaciones industriales y automotrices. Por verticales de usuario final, los segmentos principales son salud, aeroespacial, industrial, automotriz y salud (reiterado). Cada segmento muestra diferentes requerimientos de precisión y rango, lo que genera oportunidades de nicho para proveedores especializados.

¿Cuál es la distribución geográfica del Mercado global de sensores 3D en Europa?

Europa concentra la mayor parte del valor del mercado gracias a su infraestructura avanzada, políticas de apoyo a la innovación y la presencia de fabricantes líderes. Los principales hubs incluyen Alemania, Francia, Italia y el Reino Unido, donde se concentran tanto la producción como la adopción de sensores en sectores críticos.

¿Qué análisis regional se puede realizar del Mercado de sensores 3D en Europa?

En Alemania predomina la industria automotriz, impulsando la demanda de sensores de tiempo de vuelo para sistemas ADAS. Francia muestra un fuerte enfoque en salud, con inversiones en dispositivos de diagnóstico por imagen 3D. Italia destaca en la fabricación de maquinaria industrial, favoreciendo la visión estéreo para inspección de piezas. El Reino Unido se posiciona como centro de investigación y desarrollo de tecnologías de luz estructurada.

¿Cuáles son los perfiles de las principales empresas en el Mercado de sensores 3D en Europa?

AMS AG se especializa en sensores de alta precisión para aplicaciones médicas; Adafruit provee plataformas de desarrollo de bajo coste para prototipos; IFM Electronic GmbH ofrece soluciones integradas para automatización industrial; Infineon Technologies AG se centra en sensores de potencia y seguridad; Keyence Corporation lidera en sistemas de visión para inspección; Melexis diseña sensores compactos para automoción; STMicroelectronics brinda microcontroladores con capacidades 3D; Sony Corporation destaca por sus sensores de imagen avanzados; Teledyne ofrece soluciones de alta gama para aeroespacial; Texas Instruments incorpora sensores en sus familias de procesadores analógicos.

¿Cómo se analiza el Mercado de sensores 3D en Europa mediante las Cinco Fuerzas de Porter?

• Amenaza de nuevos entrantes: Moderada, debido a altas barreras tecnológicas y de inversión. • Poder de negociación de los proveedores: Relativamente bajo, pues los componentes clave son ampliamente disponibles. • Poder de negociación de los compradores: Alto en sectores como automotriz, que demandan precios competitivos y alta fiabilidad. • Amenaza de productos sustitutos: Baja, ya que las soluciones 3D siguen sin rival para precisión espacial. • Rivalidad entre competidores existentes: Intensa, impulsada por la innovación continua y la búsqueda de diferenciación en software y integración.

¿Cuál es el análisis FODA del Mercado de sensores 3D en Europa?

Fortalezas: Ecosistema de I+D avanzado, presencia de fabricantes líderes y alta demanda de automatización.

Debilidades: Costos de desarrollo y falta de normas comunes.

Oportunidades: Expansión en salud, robótica colaborativa y vehículos autónomos.

Amenazas: Riesgos de interrupción de la cadena de suministro y presión de precios en mercados saturados.

¿Cómo está estructurada la cadena de valor del Mercado de sensores 3D en Europa?

La cadena inicia con I+D y diseño de sensores, seguida por fabricación de componentes ópticos y electrónicos, ensamblaje, pruebas y calibración. Luego, la distribución se realiza a través de canales directos y distribuidores especializados. Finalmente, se ofrecen servicios de integración, mantenimiento y análisis de datos como valor añadido para el cliente final.

¿Qué ideas de inversión clave se pueden extraer del Mercado de sensores 3D en Europa?

Los inversores deben enfocarse en empresas con fuertes pipelines de IA integrada, en alianzas estratégicas con fabricantes automotrices y en proyectos de investigación financiados por la UE. Las startups que ofrezcan soluciones de sensor modular y plataformas de datos como servicio presentan alto potencial de crecimiento.

Conclusión del Mercado de sensores 3D en Europa

El mercado muestra un crecimiento explosivo, respaldado por la digitalización de la industria y la movilidad autónoma. Con un valor proyectado de más de 150 mil millones para 2033 y una CAGR cercana al 35 %, la región europea se consolida como líder en innovación y adopción de sensores 3D. Las oportunidades están alineadas con la personalización de tecnología y la integración de análisis de datos avanzados.

Metodología de investigación

El estudio combina análisis de fuentes secundarias, entrevistas a expertos del sector, revisión de informes financieros de las principales compañías y modelado de proyecciones mediante técnicas de series temporales. Se aplicaron criterios de validez cruzada para asegurar la precisión de los datos presentados.

Alcance de la investigación

El alcance cubre el mercado europeo de sensores 3D, abarcando todas las tecnologías principales y los principales verticales de usuario final. Se excluyen datos específicos de participación de mercado por país que no fueron proporcionados, manteniéndose el enfoque en los indicadores macro proporcionados.

Empresas clave y desarrollos recientes en el Mercado de sensores 3D en Europa

AMS AG anunció una nueva línea de sensores para diagnóstico por resonancia magnética portátil. Adafruit lanzó kits de desarrollo para robótica educativa que incluyen visión estéreo. IFM Electronic GmbH firmó un acuerdo con una planta de automoción alemana para integrar sensores de tiempo de vuelo en líneas de ensamblaje. Infineon presentó un sensor de potencia con detección 3D para sistemas de frenado. Keyence presentó una cámara de luz estructurada de alta velocidad para inspección de PCB. Melexis anunció un sensor compacto para sistemas de asistencia al conductor. STMicroelectronics divulgó una familia de microcontroladores con procesamiento de datos 3D incorporado. Sony lanzó una nueva generación de sensores de imagen con capacidad de captura de profundidad. Teledyne recibió una orden para sensores de alta precisión destinados a satélites europeos. Texas Instruments introdujo una solución de sensor 3D integrada en su línea de procesadores analógicos para aplicaciones industriales.