Quel est l'aperçu du Marché européen des capteurs 3D, incluant définition, portée et importance ?

Le Marché européen des capteurs 3D désigne l'ensemble des dispositifs capables de capturer des informations de profondeur et de forme dans les applications industrielles, médicales, automobiles, aérospatiales et de divertissement. Sa portée couvre la conception, la production, l'intégration et le service après‑vente de capteurs basés sur la vision stéréo, le temps de vol, la lumière structurée et l'éclairement diffus. L'importance du marché réside dans sa capacité à habiliter la fabrication intelligente, la robotique avancée, la réalité augmentée et la surveillance médicale, stimulant ainsi l'innovation et la compétitivité industrielle en Europe.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des capteurs 3D ?

Les principaux moteurs incluent la demande croissante pour l'automatisation industrielle, le développement de véhicules autonomes, et le besoin d'imagerie médicale précise. Les freins proviennent des coûts élevés d'R&D et des exigences de conformité aux normes de sécurité. Parmi les défis figurent l'intégration des capteurs dans des systèmes hétérogènes et la gestion des volumes de données. Les opportunités ressortent de l'essor de la réalité mixte, des usines intelligentes et des solutions de suivi de la santé à distance, qui ouvrent de nouveaux créneaux de croissance.

Quelles sont les principales tendances de croissance du Marché européen des capteurs 3D ?

On observe une convergence des capteurs 3D avec l'intelligence artificielle pour améliorer la reconnaissance d'objets en temps réel. La miniaturisation des modules, la réduction de la consommation énergétique et l'adoption de la connectivité 5G favorisent leur déploiement dans les appareils portables. Par ailleurs, la migration des solutions de vision industrielle vers le cloud crée des services de surveillance à distance, tandis que les normes ouvertes encouragent l'interopérabilité entre fournisseurs.

Quel a été l'impact de la COVID‑19 sur le Marché européen des capteurs 3D et comment la reprise se poursuit‑elle ?

La pandémie a temporairement ralenti les projets d'investissement en raison des disruptions de la chaîne d'approvisionnement et de la réduction des dépenses CAPEX. Cependant, la crise a accéléré la digitalisation et la demande de solutions sans contact, stimulant l'adoption des capteurs 3D dans les contrôles de qualité à distance et les applications de santé. La reprise est aujourd'hui dynamique, portée par des programmes de relance industrielle et la reprise des activités manufacturières.

Comment se présente le paysage concurrentiel du Marché européen des capteurs 3D ?

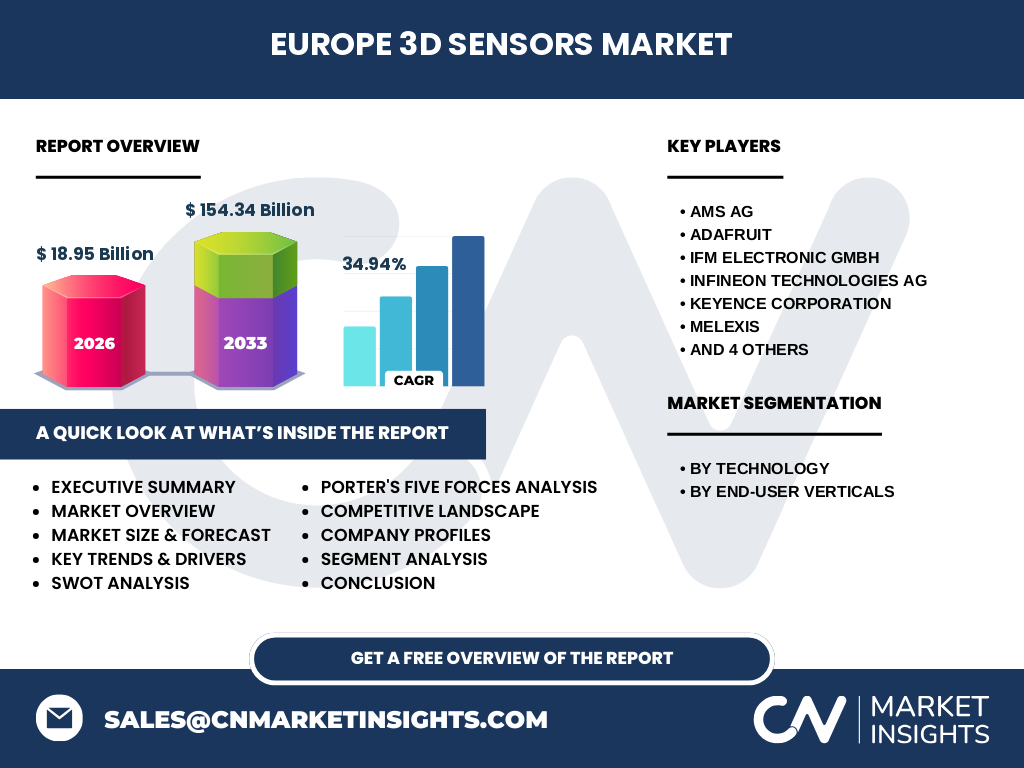

Le secteur est caractérisé par la présence de grands acteurs technologiques et de spécialistes de capteurs, dont AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne et Texas Instruments Incorporated. Ces entreprises renforcent leur position par des acquisitions ciblées, des partenariats R&D et le lancement de gammes de produits à haute résolution. La consolidation se poursuit, notamment autour des solutions intégrées mêlant capteur, traitement edge et services cloud.

Quel est le résumé exécutif du Marché européen des capteurs 3D ?

Le marché européen des capteurs 3D représente 18,95 milliards d'euros en 2026, avec une trajectoire de croissance exceptionnelle : les prévisions indiquent 154,34 milliards d'euros d'ici 2033, soit un CAGR de 34,94 %. Cette expansion est alimentée par l'essor de l'Industrie 4.0, la numérisation de la santé et la transition vers les véhicules autonomes. Les acteurs clés investissent massivement dans l'IA, la miniaturisation et les solutions logicielles pour sécuriser des parts de marché croissantes.

Quelles sont les prévisions du Marché européen des capteurs 3D pour la période 2025‑2032 ?

En s'appuyant sur la croissance projetée de 34,94 % CAGR, le marché devrait passer d'un volume de près de 20 milliards d'euros en 2025 à plus de 150 milliards d'euros d'ici 2032. Cette dynamique reflète la multiplication des applications critiques, la réduction des coûts de production et l'intégration de fonctionnalités intelligentes au sein des capteurs. Les estimations indiquent une diversification des segments, avec une forte demande provenant du secteur industriel et de la santé.

Comment se répartissent la taille et la part de marché du Marché européen des capteurs 3D selon les segmentations proposées ?

Le marché se segmente d'abord par technologie : vision stéréo, temps de vol, lumière structurée et éclairement diffus. Chaque technologie possède des forces distinctes : la vision stéréo excelle dans les environnements lumineux, le temps de vol offre une grande portée, la lumière structurée assure une haute précision sur de courtes distances, et l'éclairement diffus améliore la robustesse contre les interférences. En second lieu, la répartition par utilisateur final comprend les secteurs santé, aérospatiale, industriel, automobile et à nouveau santé (mentionné deux fois, soulignant son importance). Cette double segmentation aide les acteurs à cibler les besoins spécifiques de chaque sous‑marché.

Quelle est la répartition géographique du Marché européen des capteurs 3D à l’échelle mondiale ?

Le rapport se concentre sur l'Europe, mais indique que la région détient une part significative du marché mondial grâce à son leadership en ingénierie de précision, à ses centres de R&D et à ses initiatives de financement public. La demande européenne s'harmonise avec les tendances mondiales, soutenant la croissance globale de 154,34 milliards d'euros prévue pour 2033.

Quel est l'analyse régionale détaillée du Marché européen des capteurs 3D ?

Les principales zones géographiques – l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne – affichent des performances variées. L'Allemagne se distingue par son réseau dense d'automobile et d'industrie 4.0, la France mise sur les applications médicales, le Royaume-Uni développe des solutions de réalité augmentée, tandis que l'Italie et l'Espagne renforcent leurs capacités dans l'aérospatiale et le tourisme numérique. Les initiatives européennes telles que le programme Horizon Europe accélèrent l'adoption transversale des capteurs 3D.

Quels sont les profils des entreprises leaders dans le Marché européen des capteurs 3D ?

Parmi les leaders, AMS AG propose des capteurs optiques miniaturisés pour la santé portable. Adafruit se spécialise dans les modules open‑source destinés aux développeurs. IFM Electronic GmbH fournit des solutions industrielles robustes. Infineon intègre des capteurs à base de semi‑conducteurs dans les systèmes automobiles. Keyence offre des systèmes de vision industrielle haute vitesse. Melexis développe des capteurs d'image micro‑electromécaniques. STMicroelectronics combine capteurs MEMS et traitement embarqué. Sony excelle en imagerie haute résolution, Teledyne propose des capteurs de précision scientifique, et Texas Instruments délivre des solutions analogiques et numériques complètes.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché européen des capteurs 3D ?

• Menace des nouveaux entrants : modérée, due aux coûts de R&D élevés et aux barrières de brevet. • Pouvoir de négociation des fournisseurs : élevé, les matières semi‑conductrices et les optiques spécialisées sont concentrées. • Pouvoir de négociation des clients : croissant, les grands OEM exigent des prix compétitifs et des intégrations rapides. • Menace des produits de substitution : faible, les alternatives 2D ne répondent pas aux exigences de précision 3D. • Rivalité entre concurrents : intense, avec une course à l'innovation technologique et à la différenciation par les services associés.

Quel est le SWOT du Marché européen des capteurs 3D ?

Forces : expertise technique, cadre réglementaire favorable, forte demande industrielle. Faiblesses : coûts de production élevés, dépendance à quelques fournisseurs de composants clés. Opportunités : expansion dans la santé connectée, les véhicules autonomes et la réalité mixte, financement public pour l'innovation. Menaces : volatilité des chaînes d'approvisionnement, pressions tarifaires et concurrence croissante provenant d'Asie.

Comment se structure la chaîne de valeur du Marché européen des capteurs 3D ?

La chaîne débute par la recherche fondamentale dans les universités et les centres de R&D corporatifs, suivie du développement de puces et d'optique, de la fabrication de modules, de l'intégration système (hardware + software), de la distribution via des grossistes spécialisés et des plateformes en ligne, puis du service après‑vente comprenant la calibration, la mise à jour logicielle et le support technique. La valeur augmente à chaque étape grâce à l'addition de fonctionnalités d'IA et de services cloud.

Quelles sont les principales recommandations d'investissement pour le Marché européen des capteurs 3D ?

Les investisseurs devraient privilégier les sociétés qui combinent capteurs hardware avec des plateformes logicielles IA, car cela crée des revenus récurrents et une barrière à l'entrée. Les fonds dédiés aux startups spécialisées dans la vision médicale et la robotique collaborative offrent un fort potentiel de rendement. De plus, soutenir les projets co‑financés par l'UE permet de réduire les risques liés à la R&D et d'accélérer le time‑to‑market.

Quelle conclusion peut‑on tirer du Marché européen des capteurs 3D ?

Le Marché européen des capteurs 3D est en pleine expansion, alimenté par une convergence technologique entre imagerie, IA et connectivité. Avec un CAGR de 34,94 % et une prévision de plus de 150 milliards d'euros d'ici 2033, le secteur représente une opportunité stratégique majeure pour les industriels, les investisseurs et les décideurs politiques souhaitant renforcer la compétitivité technologique de l'Europe.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

Le rapport repose sur une combinaison d'analyses secondaires (études de marché, bases de données sectorielles, publications gouvernementales) et d'entretiens qualitatifs avec des experts industriels, des analystes et des responsables R&D. Les données financières ont été validées à travers des multiples sources publiques, puis projetées à l'aide de modèles de croissance exponentielle pour obtenir le CAGR et les prévisions 2027‑2033.

Quel est le périmètre de recherche du Marché européen des capteurs 3D ?

Le périmètre couvre les capteurs 3D commercialisés ou en phase de prototypage en Europe, toutes les technologies principales (vision stéréo, temps de vol, lumière structurée, éclairement diffus) et les principaux secteurs utilisateurs (santé, aérospatiale, industriel, automobile). Il exclut les capteurs purement 2D, les solutions exclusivement asiatiques et les projets de recherche non commercialisables.

Quelles sont les principales entreprises du Marché européen des capteurs 3D et leurs développements récents ?

AMS AG a lancé une gamme de capteurs de profondeur pour les wearables médicaux. Adafruit a présenté un kit de développement open‑source facilitant l'intégration rapide. IFM Electronic a annoncé une acquisition de start‑up spécialisée en capteurs de vibration 3D. Infineon a renforcé son portefeuille automobile avec des capteurs LiDAR compatibles 5G. Keyence a dévoilé un système de vision ultra‑rapide pour l'inspection en ligne. Melexis a introduit un capteur MEMS à ultra‑faible consommation pour les véhicules électriques. STMicroelectronics a publié un module AI‑edge intégré. Sony a présenté un capteur d'image 3D haute résolution destiné aux caméras de réalité augmentée. Teledyne a élargi sa gamme de capteurs scientifiques pour les applications spatiales. Texas Instruments a mis à jour sa série de convertisseurs analogiques numériques optimisés pour la capture de données 3D en temps réel.