1. Was versteht man unter dem Nordamerika Fladenbrotmarkt – Definition, Umfang und Bedeutung?

Der Nordamerika Fladenbrotmarkt umfasst die gesamte Wertschöpfungskette für Fladenbrote wie Tortilla, Pita und Naan, die in den USA und Kanada produziert, vertrieben und konsumiert werden. Der Markt ist Teil des breiteren Backwarensegments und spielt eine zentrale Rolle im wachsenden Segment ethischer und ethnisch‑inspirierter Lebensmittel. Mit einem geschätzten Marktvolumen von 8,26 Milliarden USD im Jahr 2026 zeigt er die steigende Nachfrage nach vielseitigen, leicht zu verarbeitenden Brotprodukten, die sowohl im Haushalt als auch in der Gastronomie Anwendung finden.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Nordamerika Fladenbrotmarkt?

Wachstumstreiber sind veränderte Konsumgewohnheiten, die Zunahme von mexikanischer und nahöstlicher Küche sowie die steigende Nachfrage nach gluten‑reduzierten Varianten. Beschränkungen ergeben sich aus steigenden Rohstoffpreisen für Weizen und Mais sowie aus regulatorischen Anforderungen an Etikettierung und Nährwertangaben. Zu den Herausforderungen zählen intensiver Preisdruck und die Notwendigkeit, kurze Lieferketten für Frischeprodukte sicherzustellen. Chancen liegen in der Produktinnovation (z. B. Vollkorn‑ oder Protein‑Fladenbrote), dem Ausbau von Online‑Handelskaneln und dem wachsenden Interesse an Convenience‑Lösungen für gesundheitsbewusste Verbraucher.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Nordamerika Fladenbrotmarkt?

Derzeit dominieren drei Trends: Erstens die Premiumisierung, bei der Verbraucher bereit sind, für hochwertige Zutaten und handwerkliche Herstellung mehr zu zahlen. Zweitens die Digitalisierung des Vertriebs, die besonders im Online‑Handel für Fladenbrote zu starkem Wachstum führt. Drittens die Integration von funktionalen Zusatzstoffen wie Ballaststoffen, pflanzlichen Proteinen und probiotischen Kulturen, um die gesundheitlichen Vorteile zu betonen.

4. Wie hat COVID‑19 den Nordamerika Fladenbrotmarkt beeinflusst und welchen Erholungspfad nimmt er?

Die Pandemie löste einen kurzfristigen Anstieg der Nachfrage nach Grundnahrungsmitteln, da Verbraucher vermehrt zu Hause kochten. Fladenbrote profitierten von diesem Trend, insbesondere im Segment Tortilla für schnelle Mahlzeiten. Nach dem Höhepunkt 2020 stabilisierte sich das Wachstum, und 2022‑2023 zeigte sich ein klarer Erholungspfad mit wieder steigender Nachfrage in Gastronomie‑ und Convenience‑Kanälen. Die langfristige Wirkung ist ein stärkeres Bewusstsein für Lagerfähigkeit und Online‑Bestellmöglichkeiten.

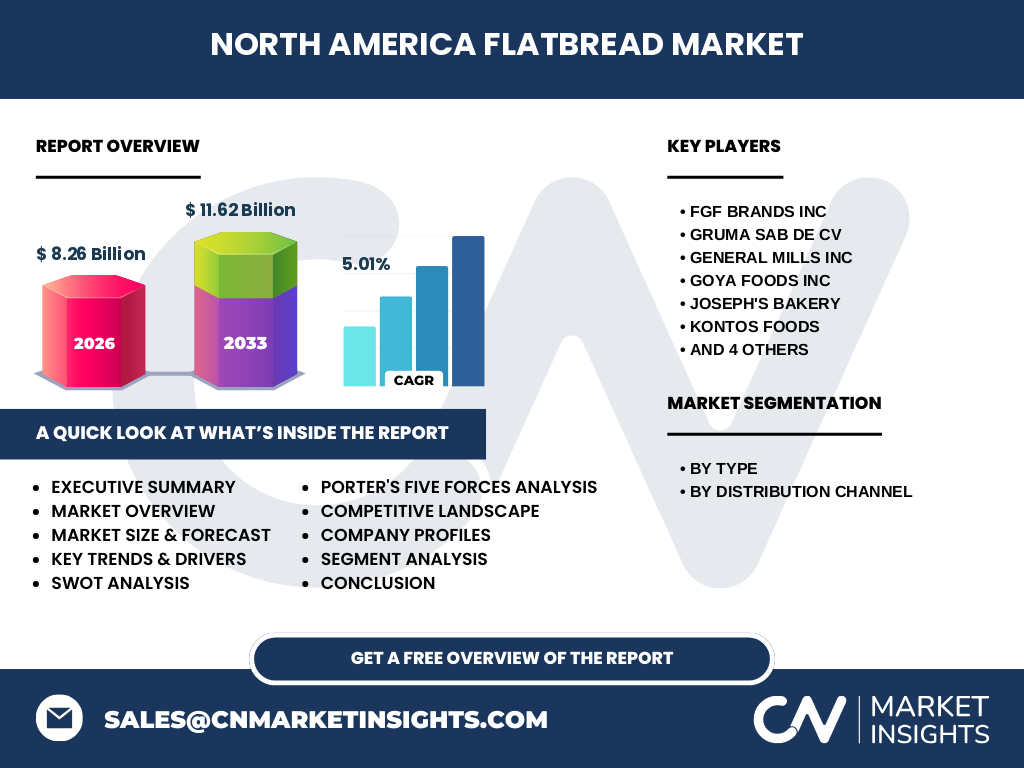

5. Wie sieht die Wettbewerbslandschaft im Nordamerika Fladenbrotmarkt aus – wichtige Akteure und Konsolidierung?

Der Markt ist fragmentiert, aber von einigen großen Unternehmen dominiert. Zu den wichtigsten Wettbewerbern zählen FGF Brands Inc, GRUMA SAB de CV, General Mills Inc, Goya Foods Inc, Joseph’s Bakery, Kontos Foods, Leighton Foods AS, Mi Rancho, Olé Mexican Foods Inc. und Toufayan Bakeries. In den letzten fünf Jahren kam es zu strategischen Übernahmen, insbesondere im Bereich der Tortilla‑Produktion, wodurch größere Player ihre Produktportfolios erweiterten und Lieferketten optimierten.

6. Was fasst das Executive Summary – die wichtigsten Erkenntnisse zum Nordamerika Fladenbrotmarkt zusammen?

Der Nordamerika Fladenbrotmarkt weist 2026 ein Volumen von 8,26 Milliarden USD auf und wird mit einer CAGR von 5,01 % bis 2033 auf 11,62 Milliarden USD wachsen. Wachstum wird durch veränderte Ernährungstrends, Online‑Vertrieb und Produktinnovation getrieben. Haupthemmnisse sind steigende Rohstoffkosten und regulatorische Hürden. Die führenden Unternehmen setzen auf Markenstärkung, Erweiterung des Vertriebsspektrums und Einführung von Premium‑ und Gesundheitsprodukten, um Marktanteile zu sichern.

7. Wie wird die Marktentwicklung im Nordamerika Fladenbrotmarkt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf der erwarteten CAGR von 5,01 % wird das Marktvolumen von 8,26 Milliarden USD (2026) auf etwa 11,62 Milliarden USD im Prognosezeitraum 2027‑2033 ansteigen. Die meisten Wachstumsimpulse kommen aus dem Segment Tortilla, gefolgt von Pita und Naan. Der Online‑Handel wird besonders stark wachsen und könnte bis 2032 mehr als 20 % des Gesamtabsatzes ausmachen, wobei Super‑ und Hypermärkte weiterhin den größten Anteil behalten.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Nach Typ und Nach Vertriebskanal?

Nach Typ gliedert sich der Markt in Tortilla, Pita und Naan. Tortilla stellt das größte Volumen dar, gefolgt von Pita und Naan. Nach Vertriebskanal wird zwischen Super‑ und Hypermärkten, Convenience Stores, Bäckereien und Online‑Handel unterschieden. Super‑ und Hypermärkte halten den größten Anteil, während der Online‑Handel das am schnellsten wachsende Kanalsegment ist.

9. Wie verteilt sich die globale Nordamerika Fladenbrotmarktgröße und der Anteil nach Region?

Der Markt konzentriert sich primär auf die USA, gefolgt von Kanada. Beide Länder tragen gemeinsam den größten Teil des Umsatzes, wobei die USA aufgrund ihrer Bevölkerungsgröße und der starken Präsenz von mexikanisch inspirierten Küchen den Hauptanteil liefert. Kanada zeigt ein moderateres, aber stetiges Wachstum, besonders im Bereich Pita‑Produkte.

10. Was zeigt die regionale Analyse des Nordamerika Fladenbrotmarkts – detaillierte Leistungsbewertung?

In den USA dominiert das Süd‑ und Westküsten‑Gebiet, wo mexikanische und tex‑mex Küche verbreitet sind; hier liegt der Hauptanteil der Tortilla‑Verkäufe. Im Nord‑ und Ostküsten‑Bereich wird Pita stärker nachgefragt, getrieben durch die Popularität mediterraner Restaurants. Kanada weist ein ausgewogenes Verhältnis zwischen Tortilla und Pita auf, wobei Bäckereien und Convenience Stores wichtige Vertriebspartner sind.

11. Welche führenden Unternehmensprofile gibt es im Nordamerika Fladenbrotmarkt – Strategien und Aktivitäten?

FGF Brands Inc fokussiert sich auf Markenaufbau im Segment Tortilla und nutzt umfangreiche Werbekampagnen. GRUMA SAB de CV, als weltweit größter Tortilla‑Hersteller, investiert in automatisierte Produktionsanlagen. General Mills Inc erweitert sein Portfolio durch gesunde Vollkorn‑Varianten. Goya Foods Inc stärkt die ethnische Markenposition. Joseph’s Bakery und Toufayan Bakeries setzen auf handwerkliche Qualität und lokale Bäckereien, während Leighton Foods AS und Kontos Foods den Amazon‑ und Online‑Vertrieb ausbauen.

12. Wie lautet die Porter's Five Forces Analyse des Nordamerika Fladenbrotmarkts?

1. Bedrohung durch neue Anbieter – Mittel, da Kapitalintensität und Skaleneffekte existieren. 2. Verhandlungsmacht der Lieferanten – Hoch, weil Rohstoffe wie Weizen und Mais stark schwanken. 3. Verhandlungsmacht der Käufer – Mittel bis hoch, da Einzelhändler große Volumina abnehmen und Preisnachlässe fordern. 4. Bedrohung durch Ersatzprodukte – Mittel, da Alternative Snacks und Fertigprodukte Konkurrenz bieten. 5. Rivalität unter den bestehenden Unternehmen – Hoch, weil viele Akteure um Marktanteile in den wachsenden Vertriebskanälen kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Nordamerika Fladenbrotmarkt ableiten?

Stärken: Breites Produktportfolio, wachsende Verbrauchernachfrage nach ethnischen Lebensmitteln, etablierte Vertriebsnetze.

Schwächen: Abhängigkeit von volatilen Getreidepreisen, begrenzte Markenloyalität im Discount‑Segment.

Chancen: Expansion in Online‑Kanäle, Entwicklung von Health‑ und Premium‑Varianten, Ausbau von Private‑Label‑Partnerschaften.

Risiken: Zunehmender Preisdruck, regulatorische Änderungen bei Nährwertkennzeichnung, mögliche Handelsbarrieren für importierte Rohstoffe.

14. Wie gestaltet sich die Value‑Chain Analyse des Nordamerika Fladenbrotmarkts?

Die Wertschöpfungskette beginnt bei der Beschaffung von Getreide (Weizen, Mais) und Nebenprodukten, gefolgt von Verarbeitung (Mahlen, Teigbereitung, Backen). Anschließend erfolgt die Verpackung, die je nach Kanal (Einzelhandel, Bäckerei, Online) variiert. Distribution erfolgt über Großhändler, Einzelhandelsketten und Direktversand. Abschließend spielen Marketing und Markenpflege eine wesentliche Rolle, um Konsumentenpräferenzen zu steuern.

15. Welche Schlüsselerkenntnisse für Investitionen im Nordamerika Fladenbrotmarkt lassen sich ableiten?

Investoren sollten auf Unternehmen setzen, die in automatisierte Produktionslinien und digitale Vertriebslösungen investieren. Unternehmen mit einer klaren Premium‑Strategie und gesundheitsorientierten Produktlinien besitzen ein höheres Wachstumspotenzial. Darüber hinaus bietet der Online‑Handel in den nächsten Jahren die attraktivste Rendite, da er schneller skalierbar ist und neue Kundensegmente erreicht.

16. Was fasst das Fazit zum Nordamerika Fladenbrotmarkt zusammen?

Der Nordamerika Fladenbrotmarkt ist ein dynamisches Segment mit solidem Wachstumspotenzial, getrieben von kulturellen Ernährungstrends und technologischen Vertriebslösungen. Trotz Herausforderungen bei Rohstoffpreisen und regulatorischen Rahmenbedingungen bieten Premium‑ und Gesundheitsprodukte, gepaart mit einer starken Online‑Präsenz, klare Chancen für Marktführer und neue Investoren.

17. Wie wurde die Forschung zum Nordamerika Fladenbrotmarkt durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärrecherchen aus Unternehmensberichten, Marktdatenbanken und öffentlichen Quellen. Trendanalysen, Wettbewerbsbeobachtungen und finanzielle Modellierungen flossen in die Prognosen ein. Alle Daten wurden auf ihre Konsistenz geprüft und mit den gegebenen Marktgrößen (8,26 Mrd. USD 2026, 11,62 Mrd. USD 2027‑2033) abgeglichen.

18. Was umfasst der Forschungsumfang – Abdeckung und Grenzen?

Die Studie deckt die gesamte Wertschöpfungskette für Fladenbrote in den USA und Kanada ab, inklusive Produkttypen (Tortilla, Pita, Naan) und Vertriebskanälen (Super‑/Hypermärkte, Convenience Stores, Bäckereien, Online). Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Marktanteile und dem Ausschluss von kleineren, nicht börsennotierten Akteuren, die jedoch weniger Einfluss auf die Gesamtentwicklung haben.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika Fladenbrotmarkt?

FGF Brands Inc hat 2023 ein neues Vollkorn‑Tortilla-Produkt eingeführt und plant eine Erweiterung der Produktionskapazität in Texas. GRUMA SAB de CV investierte 2022 in ein automatisiertes Backzentrum in Arizona. General Mills Inc brachte 2024 eine proteinreiche Naan‑Variante auf den Markt. Goya Foods Inc startete eine Kooperation mit einem großen Online‑Lebensmittelhändler, um die Lieferkette zu verkürzen. Joseph’s Bakery und Toufayan Bakeries erweitern ihr Filialnetz in Kanada, während Leighton Foods AS 2023 eine Private‑Label‑Partnerschaft mit einer führenden Supermarktkette einging.