北米フラットブレッド市場の概要 - 定義、範囲、重要性は何ですか?

北米フラットブレッド市場は、トルティーヤ、ピタ、ナンなどの平たく焼き上げられるパン製品を対象とし、スーパーマーケット、コンビニエンスストア、ベーカリー、オンライン小売といった流通チャネルを通じて販売される市場です。北米における多文化食習慣の拡大と、ヘルシー志向の高まりが需要を牽引し、2026年の市場規模は86億円(8.26 Billion)に達しています。食品業界全体の成長に寄与する重要なセグメントとして位置付けられています。

北米フラットブレッド市場の推進要因、制約要因、課題、機会は何ですか?

主な推進要因は、ラテン系および中東系移民の増加による伝統的フラットブレッドの需要拡大、低脂肪・高繊維といった健康志向商品の好調、そして簡便調理食品としての利便性です。制約要因は原材料コストの変動と、特定地域での認知度不足です。課題としてはサプライチェーンの最適化と、保存性向上のための技術革新が挙げられます。一方、機会はオンライン小売の急成長と、グルテンフリーや低糖質といった機能性製品の開発による新規顧客層の開拓です。

北米フラットブレッド市場の成長トレンドは何ですか?

現在、トルティーヤが最も成長しているセグメントであり、特に全粒粉やオーガニック素材を使用したプレミアム商品が注目されています。また、ベーカリーでの新鮮販売が増加し、即食需要に対応。オンラインプラットフォームではサブスクリプションモデルが導入され、定期的な供給が可能となっています。さらに、植物性代替原料を用いたナンやピタの開発が進み、ベジタリアン・ヴィーガン市場とのシナジーが顕著です。

COVID-19が北米フラットブレッド市場に与えた影響と回復の軌跡は?

パンデミック初期には外食需要が急減したものの、家庭での調理が増加したためフラットブレッドの家庭内消費は逆に伸びました。特にオンライン小売チャネルの売上が大幅に拡大し、2020年以降は回復基調が続いています。2022年以降は外食再開と相まって総合的な需要が回復し、現在はプレミアム・機能性商品へのシフトが顕在化しています。

北米フラットブレッド市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーにはFGF Brands Inc、GRUMA SAB de CV、General Mills Inc、Goya Foods Inc、Joseph's Bakery、Kontos Foods、Leighton Foods AS、Mi Rancho、Ol√© Mexican Foods Inc.、Toufayan Bakeriesが含まれます。これらは、ブランドポートフォリオの拡充や地域別販売網の強化に注力しており、近年はM&Aや提携による市場統合が進行中です。特にGRUMAはトルティーヤ部門でのシェア拡大を目的に小規模ベーカリーを買収しています。

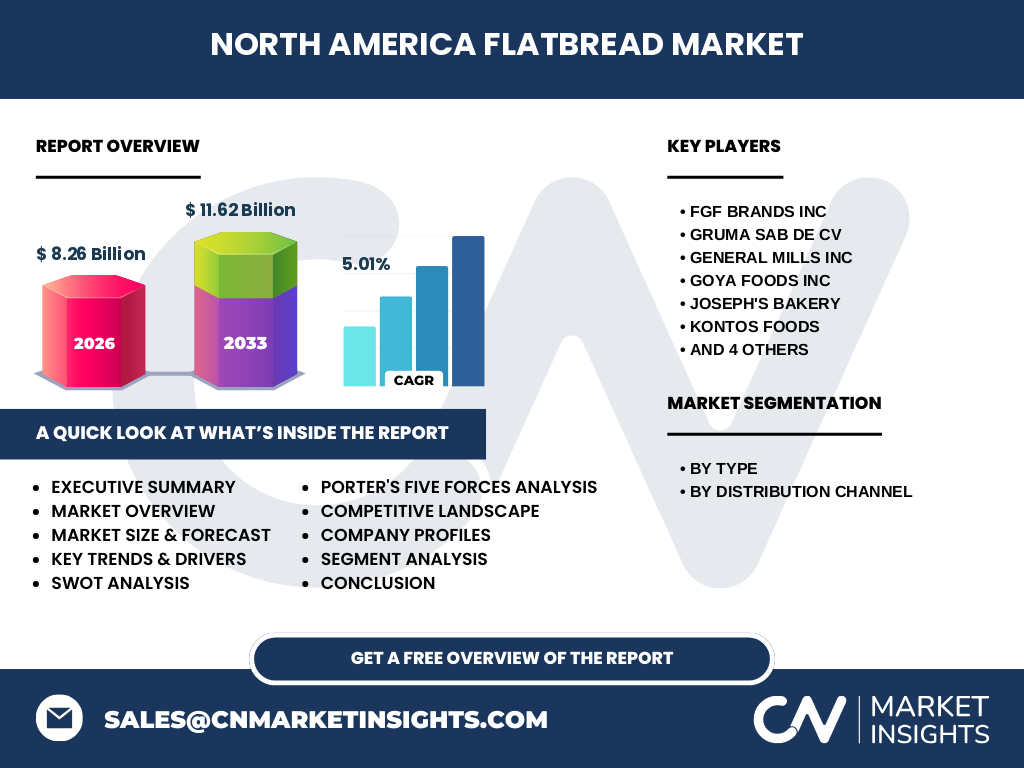

エグゼクティブサマリー - 北米フラットブレッド市場の主要な所見は?

北米フラットブレッド市場は2026年に86億円規模で、2027年から2033年にかけて115億円(11.62 Billion)へ成長し、年平均成長率は5.01%と予測されます。健康志向・機能性商品への需要が牽引し、オンライン小売が拡大。主要企業は製品多様化とサプライチェーン最適化で競争優位性を確保しています。投資家はプレミアム化とデジタル販売戦略に注目すべきです。

北米フラットブレッド市場の予測 - 2025-2032年の見通しは?

2025年から2032年にかけて、市場は年平均5.01%のペースで拡大し、2032年には約120億円に近い規模へ到達すると見込まれます。成長の主軸はトルティーヤのプレミアム化、ピタのヘルシー化、ナンの機能性化であり、特にオンライン販売とサブスクリプションモデルが売上を押し上げる重要要因となります。

北米フラットブレッド市場の規模とシェア - セグメント別の内訳は?

種類別では、トルティーヤ、ピタ、ナンが主要セグメントとして扱われます。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、ベーカリー、オンライン小売の四つに分類されます。各セグメントは健康志向製品や即食需要に応じた商品構成が特徴で、オンライン小売は近年最も高い成長率を示しています。

グローバル北米フラットブレッド市場の規模とシェア - 地域別分布は?

北米はフラットブレッドの主要消費地域であり、全体市場の大部分を占めています。米国が中心で、カナダでも健康志向の高まりに伴い需要が拡大しています。地域別の詳細なシェアは提供されていませんが、北米全体としては市場成長のリーダー的存在です。

北米フラットブレッド市場の地域分析 - 各地域の市場パフォーマンスは?

米国市場はスーパーマーケットとオンライン販売が主軸で、特にカリフォルニア、テキサス、ニューヨーク州での需要が顕著です。カナダではオンタリオ州とブリティッシュコロンビア州が主要市場で、ベーカリー販売が強い傾向にあります。地域ごとの消費者嗜好の違いは、商品ラインアップのローカライズに影響を与えており、企業は地域特性に合わせたマーケティング戦略を展開しています。

北米フラットブレッド市場の主要企業プロフィール - 企業戦略は?

FGF Brands Incは多様なフレーバー展開で差別化を図り、GRUMA SAB de CVは大規模生産能力と物流ネットワークでコストリーダーシップを追求しています。General Mills Incは既存のシリアル流通網を活用し、フラットブレッドのクロスセルを実施。Goya Foods Incはラテン系市場に特化した商品開発でシェアを拡大しています。各社は製品のプレミアム化、デジタル販売、サステナビリティ施策を重点戦略としています。

ポーターのファイブフォース分析 - 北米フラットブレッド市場の競争力は?

新規参入の脅威は、原材料調達と流通ネットワークの壁により中程度。代替品の脅威は低く、フラットブレッドは独自の食文化的ポジションを持ちます。買い手の交渉力は大手小売チェーンが主導するため高めです。供給者の交渉力は原材料が限定的であるためやや強い。既存企業間の競争は、製品差別化と価格競争が激化しており、競争強度は高いと言えます。

SWOT分析 - 北米フラットブレッド市場の強み・弱み・機会・脅威は?

強みは多様な文化背景に対応できる製品ポートフォリオと成長中のオンライン販売。弱みは原材料供給の不安定さと一部地域での認知度不足。機会は機能性・プレミアム商品開発、サブスクリプションモデル、ヘルスケア市場との連携。脅威は原材料価格上昇と、代替炭水化物商品(例:低炭水化物チップス)の市場参入です。

北米フラットブレッド市場のバリューチェーン分析 - 業界構造と価値の流れは?

原材料調達(小麦粉、トウモロコシ粉、代替穀物)は主要サプライヤーから集中購買。製造は大型ミリング設備とベーカリーで分業化され、品質管理とフレーバー開発が付加価値活動です。流通は卸売業者を経由し、スーパーマーケットやオンラインプラットフォームへ配送。最終的に消費者へと価値が伝達され、ブランドロイヤルティとリピート購入が付加価値を創出します。

投資インサイト - 北米フラットブレッド市場への戦略的投資推奨は?

投資家は、プレミアム・機能性製品ラインの拡充とデジタル販売インフラへの資本投入を検討すべきです。特にオンライン小売とサブスクリプションサービスは高い成長余地があるため、テクノロジーパートナーとの提携が有望です。また、サステナブルな包装と原材料調達に注力する企業は、ESG評価で優位性を獲得できます。

結論 - 北米フラットブレッド市場の要点は?

北米フラットブレッド市場は、2026年の規模86億円から2027年以降年平均5.01%で拡大し、2032年には約120億円規模に達すると予測されます。健康志向・機能性商品の需要増、オンライン販売の急成長、主要企業の製品多様化とサプライチェーン最適化が成長エンジンです。投資はプレミアム化とデジタル化に焦点を当てることが成功の鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年報、プレスリリース、インタビュー)と二次情報(業界レポート、統計データ、政府公表資料)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は提供された数値(2026年8.26 Billion、2027‑2033年11.62 Billion)を基にCAGR5.01%で算出し、セグメント別・チャネル別の評価を行っています。

調査範囲 - カバーした領域と制限は?

調査は北米地域(米国・カナダ)に限定し、フラットブレッドの主要カテゴリー(トルティーヤ、ピタ、ナン)と流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、ベーカリー、オンライン小売)を対象としました。地域別シェアの詳細数値は公開情報が限定的であるため、定性的な分析に留めています。

主要企業と最新動向 - 北米フラットブレッド市場のトップ企業と最近の発表は?

FGF Brands Incは2023年に全粒粉トルティーヤの新シリーズを発売し、オンライン販売を強化。GRUMA SAB de CVは2024年にカナダ向けに低炭水化物ナンを導入。General Mills Incは2022年にシリアルブランドと連携したフラットブレッドのクロスプロモーションを開始。Goya Foods Incはヘルシー志向のピタ製品を拡充し、2023年にサステナブル包装への切り替えを発表。その他の企業も製品リニューアルや地域提携を通じ、競争力を高めています。